Elevation Core Plus Rendimenti interessanti senza rischi eccessivi? Se sembra troppo bello per essere vero, probabilmente lo è. Per oltre un decennio investire in immobili “core” (edifici già esistenti, per lo più in siti urbani di prestigio) in Europa ha offerto qualcosa di molto simile. Oggi, però, il rapporto rischio/rendimento è meno favorevole. L’aumento dei tassi d’interesse (con il conseguente rialzo dei tassi di capitalizzazione), il cambiamento delle preferenze degli occupanti e le normative ambientali più severe rendono il contesto molto più complesso. Tuttavia, ciò non significa che gli investitori immobiliari debbano rassegnarsi a rendimenti più modesti. Piuttosto, si rende necessario andare oltre gli investimenti immobiliari tradizionali. In particolare, gli investitori istituzionali che cercano un certo livello di rendimento dal settore immobiliare dovrebbero, a nostro avviso, valutare l’opportunità di allocare il proprio capitale in strategie di investimento del tipo “value add” o “core plus”.

Tradizionalmente, la maggior parte dei rendimenti del settore immobiliare core faceva affidamento sul reddito da locazione; tuttavia, negli ultimi anni la strategia ha ricevuto una spinta insolitamente forte dall’aumento di valore degli immobili. Questo perché in un’era di tassi di interesse ai minimi e inflazione bassa gli investitori erano disposti a pagare di più per assicurarsi flussi di reddito. Questo trend ha portato ad avere tassi di capitalizzazione sempre più ai minimi e valori immobiliari sempre più elevati. Tuttavia, al momento vediamo come questa tendenza si stia invertendo. Tassi d’interesse più alti e inflazione più elevata stanno già spingendo al rialzo i tassi di capitalizzazione, facendo così scendere le valutazioni a parità di flusso di reddito. Solo nel 2022 il segmento immobiliare europeo “prime” ha registrato un ampliamento dei tassi di capitalizzazione tra i 30 e i 100 punti base ed è previsto un ulteriore allargamento. A soffrire in misura maggiore potrebbero essere alcune delle proprietà più richieste: gli immobili in centro. La ragione è da ricercare in un altro importante cambiamento in atto nel settore immobiliare: l’inasprimento delle normative ambientali. Al giorno d’oggi, infatti, le considerazioni sulla sostenibilità non sono più opzionali, ma rappresentano virtualmente una necessità.

RESPONSABILITÀ VERSO LA SOSTENIBILITÀ

Nel prossimo decennio, il settore immobiliare dovrà finalmente far fronte alle sue responsabilità ambientali. Questa si preannuncia un’impresa titanica: nell’UE infatti gli edifici sono responsabili del 40% dei consumi energetici totali della regione, del 36% delle sue emissioni di CO2 e di più della metà del suo consumo di elettricità. Il settore è già sotto stretta osservazione da parte di governi e autorità di regolamentazione e i segnali preannunciano normative ambientali ancora più severe.

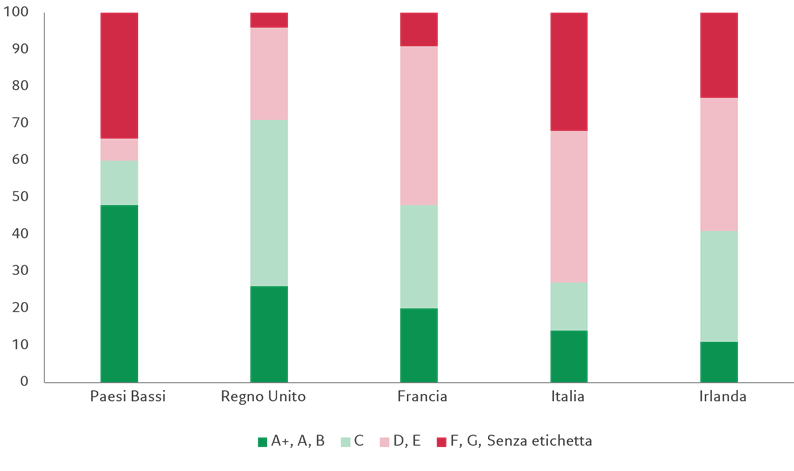

I Paesi Bassi, ad esempio, hanno recentemente messo al bando gli immobili ad uso ufficio che non soddisfano gli standard minimi di efficienza energetica certificati in un Attestato di prestazione energetica (APE), corrispondenti almeno a C (moderatamente efficiente) o superiori. Questa decisione causerà gravi problemi poiché, secondo l’agenzia immobiliare Savills, circa il 40% degli uffici esistenti nel Paese non soddisfa tali requisiti. In altre parole, gran parte degli uffici dei Paesi Bassi rischia di diventare improvvisamente un asset “stranded”, ovvero un bene destinato a perdere di valore.

Per rendere le cose ancora più complicate, il governo olandese prevede di aumentare gradualmente la soglia minima standard, per arrivare ad un APE di classe A entro il 2030, e di estendere la normativa anche ad altri settori dell’edilizia, mettendo così a rischio di svalutazione una quota ancora maggiore del patrimonio immobiliare nazionale. Tutto ciò rende necessarie ristrutturazioni urgenti, ma molti proprietari di immobili core non sono nelle condizioni di farsene carico.

PAESI BASSI A CAPO DELLA RIVOLUZIONE IMMOBILIARE GREEN

Suddivisione degli uffici per classi in base al loro attestato di prestazione energetica (APE), %

Tendenze simili sono in atto anche altrove. La maggior parte dei Paesi europei si doterà di requisiti minimi di efficienza energetica entro pochi anni. Il Parlamento europeo ha appena adottato un aggiornamento alla Direttiva sulla prestazione energetica degli immobili che stabilisce le modalità per rendere “carbon neutral” il settore immobiliare entro il 2050. Il progetto include una proposta di divieto degli impianti di riscaldamento a combustibili fossili a partire dal 2035.

Si tratta di un problema particolarmente serio per gli investitori immobiliari core, che solitamente comprano e detengono gli immobili per lunghi periodi e limitano le ristrutturazioni a modifiche estetiche. Recentemente ci siamo confrontati sul tema con un fondo pensione, il quale stima nei prossimi anni un possibile rischio di obsolescenza di una quota pari fino al 70% del suo portafoglio. I regolamenti ambientali più restrittivi, però, rappresentano anche nuove opportunità di investimento, specialmente per gli investitori dotati delle competenze e delle capacità per ristrutturare e modernizzare gli immobili che acquistano. Circa l’85% degli edifici europei attuali sarà ancora in piedi nel 2050 e al momento il tasso di ristrutturazione della regione è solo dell’1% all’anno. Secondo GRESB, per raggiungere l’obiettivo “net zero” entro il 2050, l’Europa deve effettuare “ristrutturazioni su larga scala”.

In Pictet Asset Management le ristrutturazioni sono un pilastro chiave delle nostre strategie real estate value add e core plus e il nostro focus punta soprattutto al miglioramento delle credenziali di sostenibilità degli immobili in cui investiamo. Ciò vuol dire, tra l’altro, installare pompe di calore (in grado sia di riscaldare che di raffrescare), ricorrere esclusivamente a fonti di energia rinnovabile, utilizzare sensori per ottimizzare il consumo di energia e acqua, nonché provvedere all’isolamento aggiuntivo di pareti e finestre. In questa sfera rientrano anche l’utilizzo di materiali da costruzione sostenibili (come il legno laminato), l’installazione di pannelli fotovoltaici per generare energia rinnovabile o l’impegno a ridurre i rifiuti. I recenti lavori di ristrutturazione e riqualificazione del nostro data center in Svezia, ad esempio, sono riusciti a ridurre le emissioni di carbonio del 62% rispetto al momento dell’acquisto dell’immobile.

OPPORTUNITÀ PREMIUM

Gli edifici green sono già corredati di valutazioni premium. Le ricerche condotte da MSCI mostrano che gli immobili ad uso ufficio con un rating di sostenibilità sono venduti a prezzi superiori di un terzo o di un quarto rispetto agli immobili privi di rating. Inoltre, quest’ultimi possono godere di canoni di locazione più elevati, in quanto gli occupanti (che si tratti di aziende o di privati) cercano in misura crescente immobili ecosostenibili, non solo per questioni di principio o per agevolare il raggiungimento di obiettivi di zero emissioni nette a livello aziendale, ma anche perché gli immobili ad alta efficienza energetica hanno costi di gestione inferiori. Negli ultimi cinque anni, ad esempio, in Europa il canone di affitto medio per uffici con certificazione verde è stato del 21% superiore a quello ottenuto da uffici non certificati (ricerca condotta da CBRE).

Gli investitori stanno iniziando a vedere i vantaggi dell’adottare strategie immobiliari proattive in grado di adattarsi a questi cambiamenti in atto. I dati di Preqin mostrano che, nel 2022, i fondi del segmento value add sono emersi come la strategia dominante e hanno rappresentato circa il 35% del capitale complessivo raccolto, in aumento rispetto al 27% degli ultimi vent’anni. Negli ultimi 15 anni l’immobiliare core ha offerto agli investitori rendimenti rettificati per il rischio molto interessanti. Riteniamo dunque che, considerati i nuovi livelli dei tassi d’interesse e l’imperativo a rendere più sostenibile il settore dell’edilizia, nel prossimo decennio i fondi value add e core plus in grado di aiutare la transizione green offriranno opportunità di investimento più attraenti (e, per quanto controintuitivo, un po’ meno rischiose).