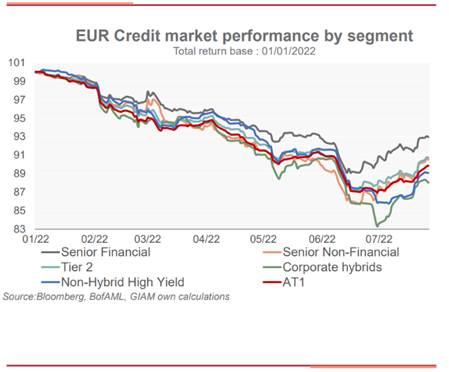

I dati tecnici dovrebbero rimanere neutrali fino alla fine dell’anno per tre ragioni principali. Innanzitutto, la BCE ha interrotto i suoi acquisti di obbligazioni societarie alla fine di giugno, come ampiamente previsto, ma potrebbe eventualmente riprendere alcuni acquisti netti di privati grazie alla flessibilità nei reinvestimenti PEPP, se la frammentazione dovesse diventare ancora più evidente nel mercato del credito. Secondariamente, fatta eccezione per i finanziari, che devono rifinanziare gli importi delle TLTRO con obbligazioni societarie, il mercato primario è stato piuttosto calmo, con livelli di emissione inferiori a quelli degli ultimi cinque anni. Infine, dal lato dei flussi, dopo un inizio anno molto negativo, i flussi per il segmento EUR Investment Grade (IG) si stanno stabilizzando mentre il segmento EUR High Yield (HY) continua a far fronte a deflussi.

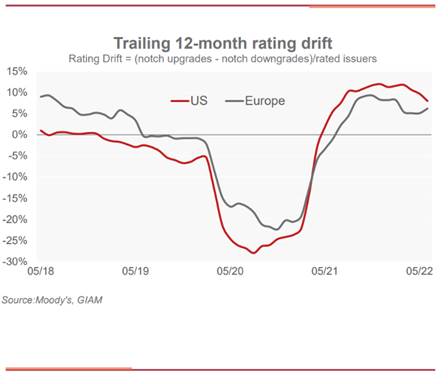

Anche i fondamentali risentiranno del rallentamento economico, che farà salire i default e peggiorare i rating, ma questo dovrebbe essere un problema principalmente per il credito HY, meno per quello IG. Il contesto economico più avverso comincerà a colpire per prime le imprese più piccole, causando un aumento dei crediti deteriorati delle banche e inadempienze del credito sub-Investment Grade in aumento dal 2% attuale, a circa il 3% entro la fine dell’anno. Allo stesso modo, la tendenza dei rating si muoverà negativamente dall’attuale scenario positivo, trend che sarà innanzitutto il risultato del declassamento da parte delle agenzie di rating dei comparti più ciclici del mercato High Yield.

Le valutazioni sono le più estreme rispetto agli standard storici EUR contro USD, Investment Grade contro High Yield e non finanziari contro finanziari. Di conseguenza, confermiamo la nostra posizione di Overweight nel credito IG rispetto al resto del panorama del credito, incluso il segmento HY, poiché prevediamo che il decompression trade del credito continui. All’interno dello spettro IG prediligiamo i paesi core e semi core ai periferici, i non finanziari ai finanziari, la liquidità rispetto ai CDS e i settori difensivi rispetto a quelli ciclici. Nel segmento HY abbiamo una forte preferenza per i titoli BB e strumenti subordinati rispetto ai titoli HY puri.