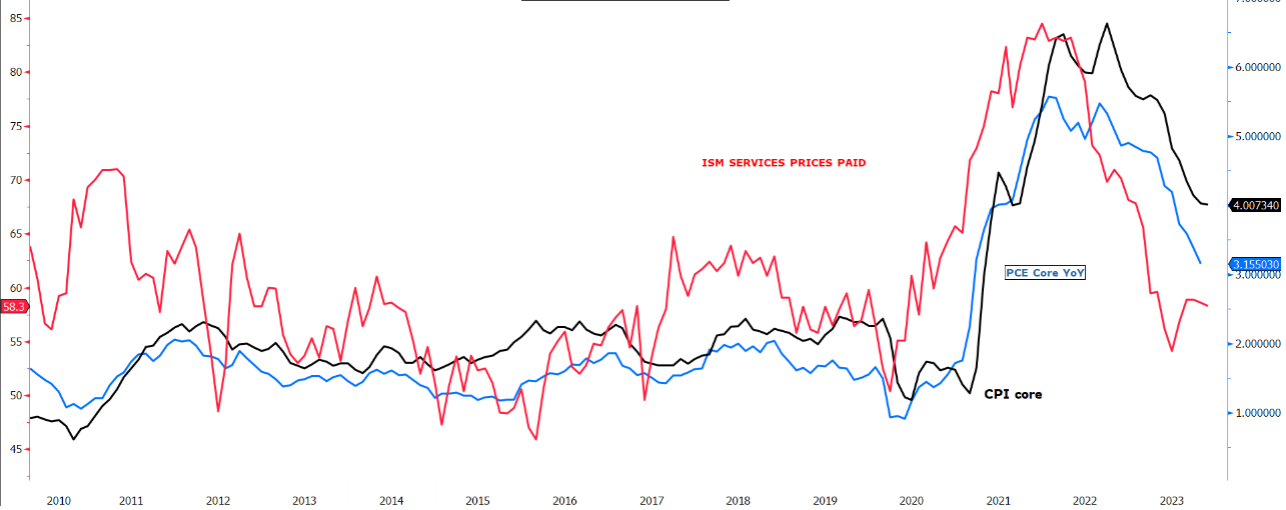

L’ultimo giorno dell’anno prima della pausa natalizia si è chiuso con il dato sull’indice preferito dalla Fed, che conferma il trend calante dell’inflazione, inclusa quella core, anch’essa vicina al 3%.

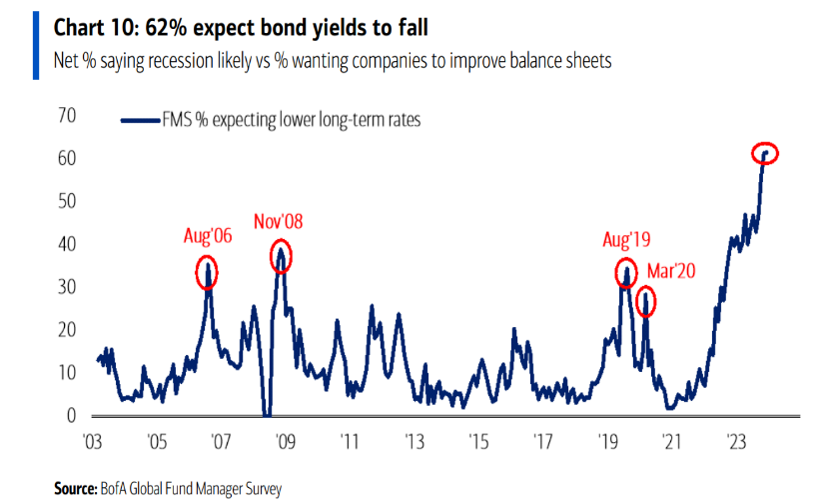

In questi giorni fioccano gli outlook per il 2024, ma, nel frattempo, il mercato ha già dipinto il suo quadro, il cui soggetto principale è rappresentato dai ben sei tagli dei tassi attesi per Fed e BCE a partire dal mese di marzo. In termini di aspettative sull’Euribor 3 mesi, l’attesa è di un tasso al 2,30% per fine 2024, rispetto al 4% circa attuale (praticamente un tasso pari a quello di deposito della BCE).

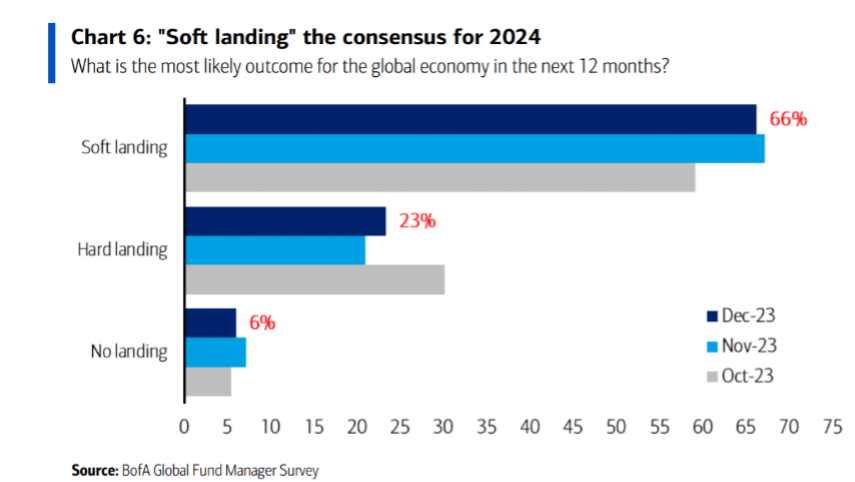

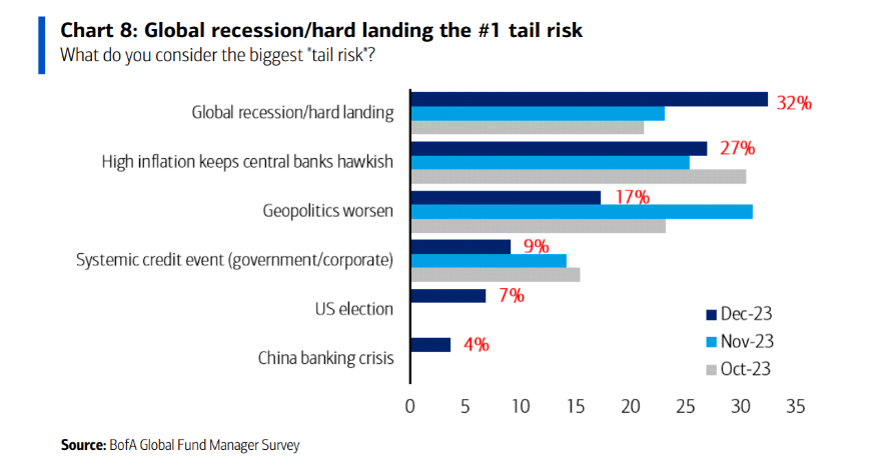

Come emerso dall’ultimo sondaggio BofA ML, una vasta maggioranza di analisti e gestori è a favore di uno scenario di “soft landing”. Tuttavia, l’”hard landing” figura come principale rischio di coda per oltre il 60% di operatori che nel 2024 si attendono un trend calante dei tassi.

Mettendo insieme i due elementi (sei tagli attesi per il 2024 e scenario di soft landing), attribuire il calo dei tassi esclusivamente al recente rallentamento dell’inflazione appare probabilmente una limitazione. La lotta all’inflazione è stata indubbiamente il tema dominante di buona parte del 2023, a cui in estate si è aggiunta la preoccupazione per i conti pubblici, soprattutto quelli Usa, che ha portato il Tnote 10y dal 4% di fine luglio al 5% di ottobre.

Ma attribuire un’attesa di rialzi dei tassi così robusti e tempestivi al solo calo dell’inflazione appare forse riduttivo. Cos’altro può aver portato il mercato obbligazionario ad una tale enfasi sui tagli dei tassi?

Il soft landing può essere di due tipi:

naturale: se l’economia Usa riuscisse naturalmente a fronteggiare il rallentamento già in essere (per il venir meno di alcuni fattori di supporto alla domanda dal quarto trimestre in poi), grazie anche al recupero del reddito disponibile conseguente al calo dell’inflazione;

artificiale: un soft landing architettato dalla Fed per evitare il rischio recessione, soprattutto in un anno delicato e peculiare come quello delle elezioni presidenziali.

È un po’ la differenza tra sciare su neve naturale o artificiale: nel secondo caso, per avere piste ben innevate, occorre che i cannoni sparino tanta neve (quindi con grande consumo di elettricità), in anticipo rispetto all’inizio della stagione sciistica.

Fuor di metafora, i mercati sembrano seguire la tesi del soft landing artificiale, cioè un soft landing “a tavolino”, per cui è necessario che la Fed paghi il prezzo di ben sei tagli dei tassi (l’energia elettrica di cannoni che sparano abbondante neve) in modo tempestivo.

Da novembre in poi, il calo dei tassi è stato indubbiamente aiutato dalla fase di fine anno, quando tipicamente le emissioni sul mercato primario diventano più rarefatte e il tema/rischio del muro di scadenze/emissioni che si innalzerà tra il 2024 e il 2025 appare più in secondo piano.

In conclusione, per il 2024 si profila:

un anno che potrebbe essere caratterizzato ancora dal calo dei tassi, ma probabilmente non in modo lineare come accaduto in questa coda di 2023;

un anno in cui il muro di scadenze potrà, di tanto in tanto, creare qualche ostacolo, senza contare i dati macro non sempre univoci nel segnalare il rallentamento.

In particolare:

Il mese di gennaio si aprirà con numerose emissioni governative e corporate, ma probabilmente la sete di bond accumulata tra novembre e dicembre potrebbe aiutare a metabolizzare il “pasto abbondante” di gennaio.

Qualche dosso potrebbe emergere già tra febbraio e marzo. La Fed non necessariamente potrebbe iniziare a tagliare i tassi a marzo come il mercato ora si attende, ma comunque la propensione verso tagli imminenti (sebbene rinviati) potrebbe rimanere, rafforzando il trend al ribasso dei tassi.

Sul fronte equity, a beneficiarne sarà soprattutto il comparto delle aziende medio-piccole Usa ed Euro, oltre ai comparti più vessati in fase di rialzo tassi, come quello della transizione energetica.

Anche per l’equity il trend potrebbe non essere lineare. Qualche presa di profitto potrebbe esserci nel mese di gennaio, alla luce di alcuni indicatori di eccesso dal punto di vista dell’operatività del retail Usa (vedi put/call ratio e indicatori di sentiment).

Per il mondo bond attenzione a due momenti: la ripresa dei negoziati per lo shutdown Usa il 19 gennaio e l’annuncio del piano di refunding Usa del primo e secondo trimestre il 29 gennaio. Prima ancora, focus anche sulle elezioni a Taiwan del 13 gennaio.