A partire dallo scorso autunno, il tasso di cambio euro/dollaro ha avviato una fase ribassista a fronte delle prospettive di normalizzazione della politica monetaria degli Stati Uniti rispetto a un orientamento ancora accomodante della Banca Centrale Europea. Nei primi due mesi del 2022 il cambio oscillava attorno a quota 1,13 dollari per euro, in calo rispetto alla media di 1,18 registrata nel corso dell’anno precedente. Con l’invasione dell’Ucraina da parte della Russia il 24 febbraio stiamo assistendo a un’accelerazione di questa fase, con il tasso che è arrivato a toccare quota 1,05 (ai minimi dal 2016), perdendo circa il 7% dallo scoppio del conflitto. I fattori al ribasso che influiscono – direttamente e indirettamente – sulla quotazione sono molteplici.

LE CAUSE DEL RAFFORZAMENTO DEL DOLLARO

In primis, la divergenza di politica monetaria tra la Federal Reserve e la BCE si è ulteriormente ampliata negli ultimi mesi. Lo scorso marzo la FED ha iniziato il primo rialzo (di sette previsti nel corso del 2022) e, secondo le attese dei mercati finanziari, il federal fund rate salirebbe oltre il 2,5% entro la fine dell’anno, implicando un atteggiamento restrittivo. Ciò si inserisce peraltro in un contesto di fine del piano di acquisti di attività finanziarie, a cui si accompagnerà anche la graduale riduzione dei reinvestimenti dei titoli giunti a scadenza, determinando quindi un ridimensionamento del bilancio.

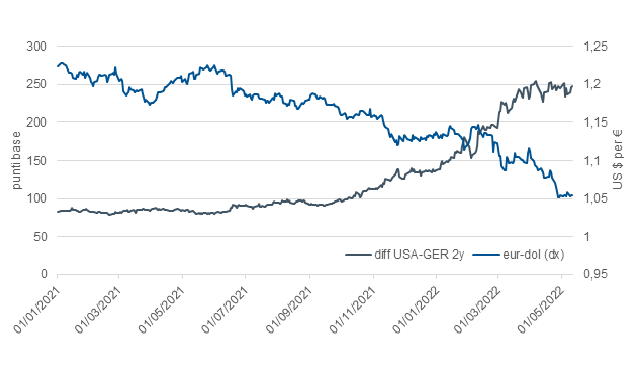

Di contro, la BCE non ha annunciato aumenti dei tassi di interesse ma ha avviato la riduzione degli acquisti di titoli mantenendo però il reinvestimento ancora a lungo. Nonostante i mercati finanziari abbiano iniziato a prezzare uno o due rialzi anche in Eurozona già a partire da luglio (e in questa direzione va interpretata la recente dichiariazione della Presidente della BCE Christine Lagarde), l’incremento potrebbe essere di entità minore e avverrebbe a un ritmo molto più graduale. Tale divergenza riflette a sua volta un contesto macroeconomico differente: negli USA le pressioni inflazionistiche sono diffuse ai vari settori dell’economia e dipendono non solo dalle criticità dell’offerta bensì anche da solide condizioni della domanda e del mercato del lavoro; di contro, nell’Eurozona l’inflazione core – ossia depurata dalle componenti più volatili come energia e generi alimentari – si mantiene ancora su livelli relativamente più contenuti (sebbene su un trend crescente). Ciò si riflette quindi sulle aspettative di inflazione (su livelli oltre l’obiettivo per la FED, mentre ancora sostanzialmente in linea per la BCE) e sul differenziale di rendimento tra i Titoli di Stato americani e tedeschi, determinando un afflusso di capitali verso gli USA e quindi l’apprezzamento del dollaro (Fig.1).

Figura 1. – Euro/dollaro vs Differenziale di rendimento tra i Titolo di Stato a 2 anni Stati Uniti-Germania

A ciò si aggiunge anche il peggioramento delle prospettive dell’economia globale rispetto alle previsioni formulate a inizio anno dal consensus, ascrivibile prevalentemente agli impatti della guerra tra Russia e Ucraina. Sebbene questi due Paesi abbiano un peso modesto sull’economia mondiale, essi esercitano al contempo un’importante influenza in qualità di fornitori globali di alcune materie prime energetiche (gas naturale e petrolio), agricole (cereali come grano, mais e olio di semi di girasole), industriali (metalli come il palladio e il nickel) e gas inerte (ad esempio, il neon utilizzato nella produzione di laser a sua volta impiegato per la fabbricazione di microprocessori). I primi effetti sono già visibili sulle quotazioni delle commodities nei mercati finanziari, che si inseriscono in una fase rialzista in corso già dal secondo semestre del 2021. L’Unione Europea, inserita dal governo russo tra i “Paesi ostili” in risposta alle sanzioni occidentali, rappresenta l’area maggiormente esposta agli impatti del conflitto sia per la vicinanza geografica sia a causa dell’elevata dipendenza per l’approvvigionamento energetico e la fornitura di numerosi input produttivi. Inoltre, nell’ultimo mese, i lockdowns in corso in diverse città strategiche della Cina (da Shanghai a Shenzhen), per effetto della politica di tolleranza zero contro il Covid-19 perseguita dal Governo di Pechino, stanno ulteriormente gravando sulle già elevate criticità lungo le catene di fornitura internazionali.

L’incremento dei costi di produzione unitamente alla minore disponibilità di alcune materie prime, il deterioramento del clima di fiducia e l’aumento dell’incertezza si ripercuotono inevitabilmente sulla crescita del Pil mondiale nel 2022, rivista marcatamente al ribasso pur mantenendosi in territorio positivo (+3% secondo le recenti stime di Oxford Economics, ben al di sotto del 3,6% atteso dal Fondo Monetario Internazionale nel World Economic Outlook di aprile).

In questo contesto incerto, con rischi al ribasso significativi alimentati da più fronti, il dollaro sta rafforzando il suo status di bene rifugio (mentre il prezzo dell’oro sta calando). La valuta americana si è apprezzata, infatti, non solo verso l’euro ma anche verso un paniere di valute, grazie alla sua capacità di assolvere le tre funzioni cruciali di moneta globale, ossia mezzo di pagamento nelle transazioni commerciali internazionali, strumento di regolamento nei mercati finanziari (molte materie prime sono quotate in dollari) e riserva di valore detenuta dalle altre Banche centrali. Alla luce di queste considerazioni, non si può escludere un ulteriore deprezzamento dell’euro nei confronti del dollaro, che potrebbe sfiorare la parità entro la fine dell’anno – per la prima volta dal 2003.

QUALI CONSEGUENZE PER L’EXPORT EUROPEO E ITALIANO?

Quali potrebbero essere le implicazioni per l’Italia? Da un lato, un dollaro più forte rende le importazioni americane dal mondo meno costose e, in questa direzione, la stima sulla crescita dell’import degli USA è stata rivista significativamente al rialzo (dal 5,3% atteso prima dello scoppio del conflitto al recente +10,8%, misurato in volume per beni e servizi, secondo OE). La maggior domanda di beni prodotti all’estero da parte dei consumatori americani rappresenta senz’altro un’opportunità per le imprese italiane esportatrici. Gli Stati Uniti costituiscono il terzo mercato di sbocco per il Made in Italy (dopo Germania e Francia, primo tra i Paesi extra-Ue), con un peso pari circa al 9,6% sull’export nazionale di beni nel mondo nel 2021. Nel primo trimestre del 2022, la bilancia commerciale (ossia la differenza tra le nostre esportazioni e importazioni di beni in valore verso/da gli USA) ha registrato un saldo positivo e, presumibilmente, si manterrà nel corso dell’anno sul trend crescente osservato nell’ultimo decennio (ad eccezione del lieve calo registrato nel 2020).

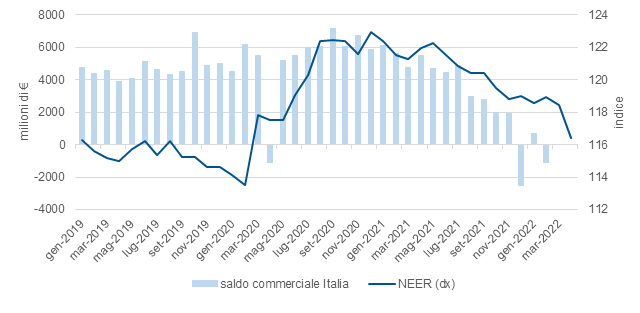

Di contro, la bilancia commerciale di beni dell’Italia nel mondo potrebbe subire un forte peggioramento a causa dell’indebolimento dell’euro, attraverso il canale delle materie prime e degli input produttivi importati. Come detto sopra, l’impennata dei prezzi delle commodities è ulteriormente accentuata dall’apprezzamento del dollaro (essendo i relativi mercati regolamentati in molti casi nella valuta americana). Il rischio è quello di un aumento dell’inflazione importata (che pesa ulteriormente sulla dinamica dei prezzi al consumo) e di un peggioramento del saldo commerciale. Già nei primi due mesi del 2022 il saldo cumulato è risultato in negativo con un calo tendenziale di oltre il 200% rispetto allo stesso periodo dello scorso anno, ascrivibile a un aumento del valore delle importazioni di beni nettamente superiore a quello delle esportazioni (Fig. 2).

Figura 2. – Bilancia commerciale dell’Italia vs Tasso di cambio effettivo nominale dell’euro (dati mensili)

In uno scenario di ulteriore deprezzamento dell’euro nel corso del 2022, la bilancia commerciale dovrebbe registrare in media d’anno un saldo positivo grazie al miglioramento della competitività del Made in Italy nei mercati esteri, ma risulterebbe marcatamente ridimensionata rispetto a quanto osservato negli anni passati a causa del forte aumento del valore delle importazioni (solo in parte compensato dalla parziale riduzione dei prezzi delle materie prime energetiche ipotizzato nel secondo semestre).