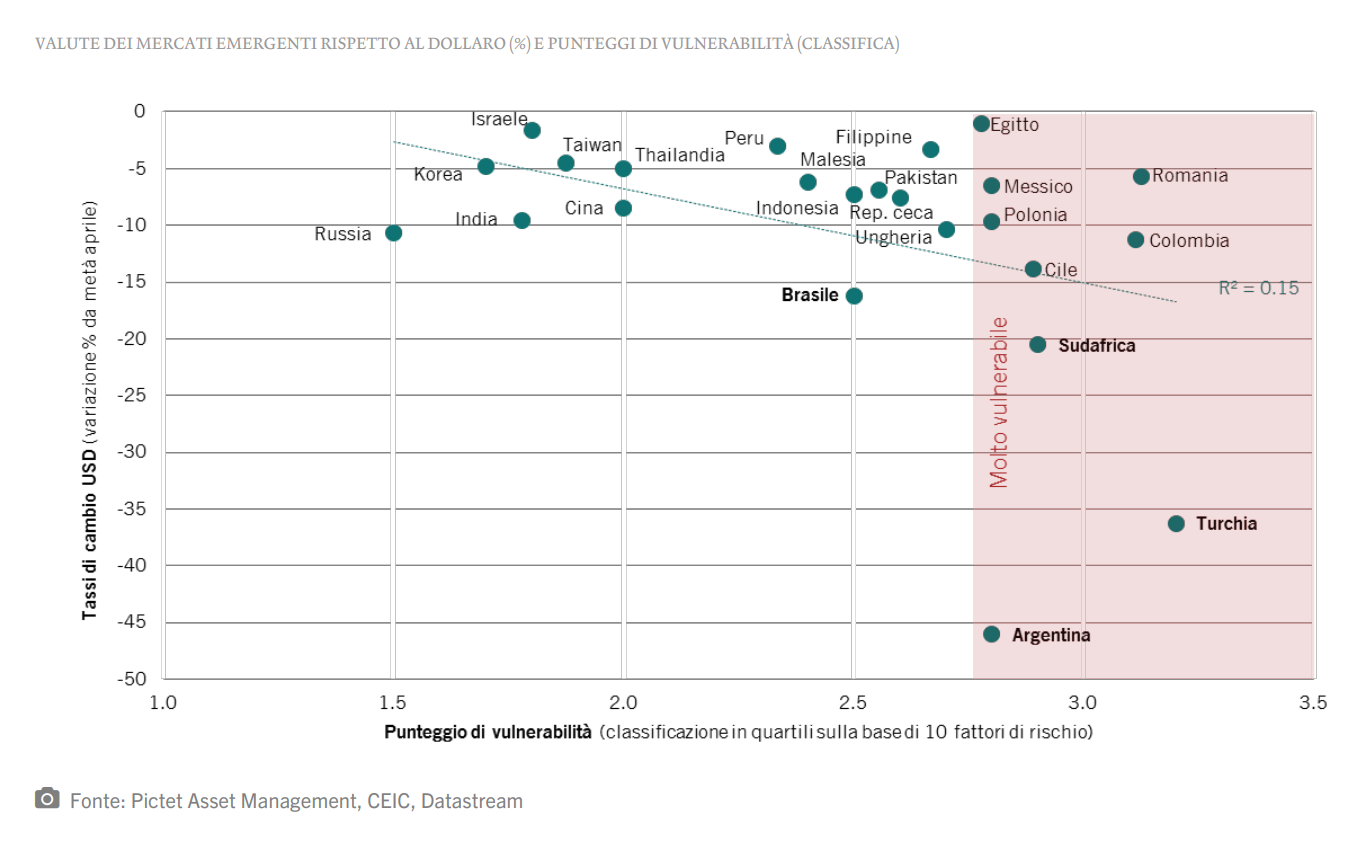

Turchia e Argentina hanno dominato le prime pagine, ma dopo queste il rand sudafricano e il real brasiliano sono le valute che hanno registrato il rendimento peggiore dall’inizio della crisi. È

giustificato? Il prossimo a cadere?

La nostra tabella di valutazione proprietaria sulla vulnerabilità dei Mercati emergenti indica che la correzione potrebbe essere giustificata per il Sudafrica, ma meno per il Brasile.

Cosa sta accadendo in questi mercati? Dovremmo aspettarci una maggiore debolezza da entrambe le valute?

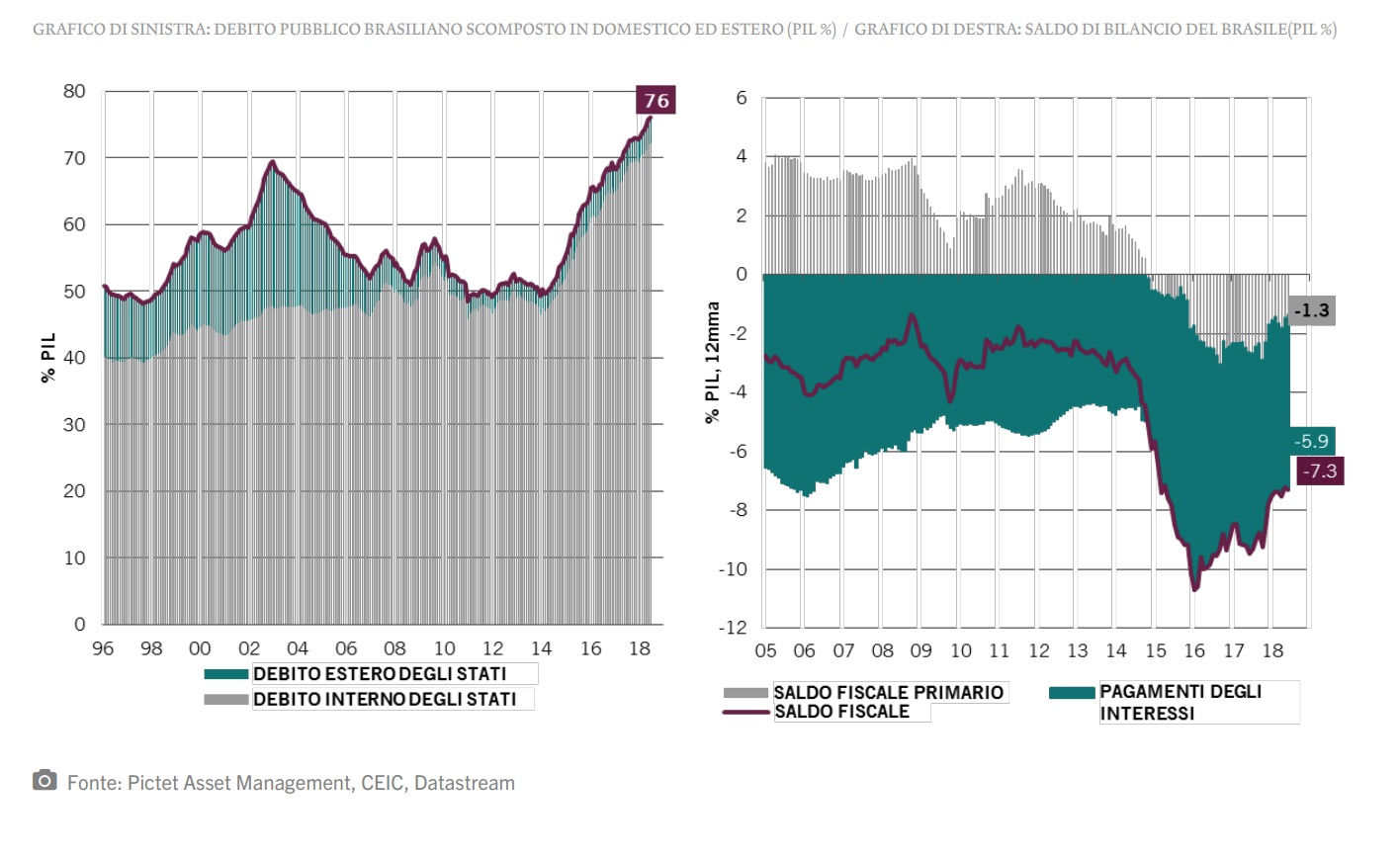

BRASILE IN PIENA FORMA

Tra i quattro mercati, il Brasile pare il più in salute. Mentre Argentina, Turchia e Sudafrica hanno significativi deficit delle partite correnti, quello del Brasile è relativamente ridotto. Al contempo, ha notevoli riserve di valuta estera (370 miliardi di USD) equivalenti a 27 mesi di importazioni con cui difendere la sua valuta.

Più problematico invece è il debito pubblico al 76% del PIL (il secondo più grande nei mercati emergenti dopo quello dell’Egitto), che si prevede continuerà a crescere almeno per un paio d’anni, anche secondo le previsioni più ottimistiche.

Il fattore mitigante è che circa il 95% del debito pubblico è in mano a investitori domestici, che sono più vincolati per una serie di fattori, e quindi meno volatile del debito detenuto dagli investitori d’oltreoceano.

LE ELEZIONI PRENDONO LA SCENA

Pare che la vulnerabilità del Brasile sia in gran parte dovuta al risultato incerto delle elezioni del prossimo mese (la prima tornata è prevista per il 7 ottobre, la seconda per il 28). I candidati coprono l’intero spettro politico. In questa fase, i due candidati di punta sono Fernando Haddad (candidato

ufficiale del Partito dei lavoratori, sostenuto dall’ex Presidente Lula, attualmente detenuto) e l’esponente dell’ala di sinistra Jair Bolsonaro, che è stato recentemente accoltellato in strada durante la campagna elettorale.

Riteniamo che a prescindere da chi vincerà, la questione del debito pubblico sarà affrontata. La profondità delle riforme dipenderà tuttavia dal profilo politico e personale del vincitore.

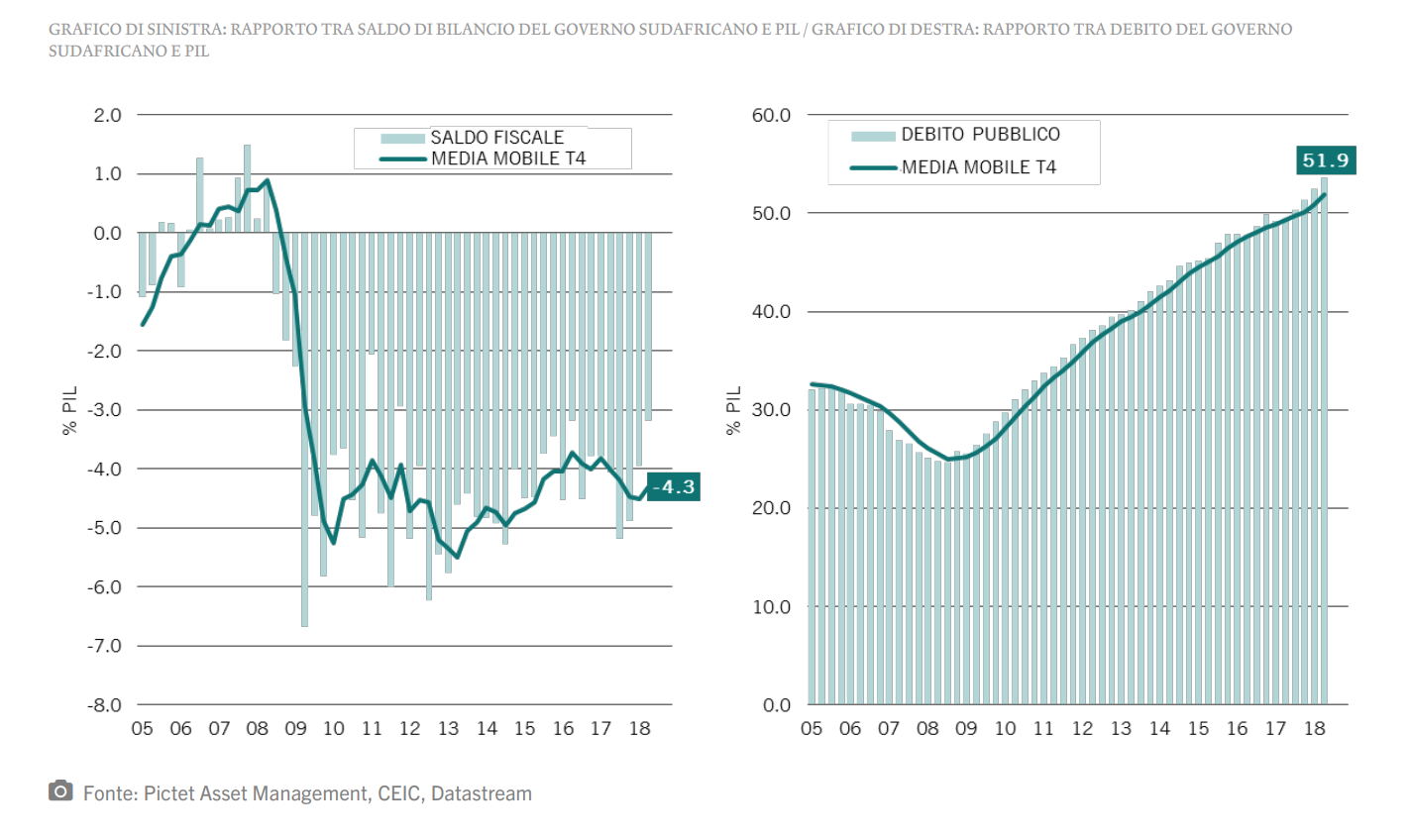

SUDAFRICA: CARBURANTE AGLI SGOCCIOLI?

Oltreoceano, il Sudafrica è indubbiamente più vulnerabile del Brasile agli sviluppi globali, per via della debolezza dei suoi fondamentali macroeconomici e di un contesto politico instabile. La luna di miele del Presidente Ramaphosa iniziata dopo le elezioni di febbraio è adesso terminata e la valuta si è di nuovo indebolita. Il Sudafrica è tecnicamente entrato in recessione nel secondo trimestre, per la prima volta dal 2009. Il rand è stato colpito anche dai timori che una modifica alla costituzione approvata a fine mese potrebbe comportare accaparramenti di terreno simili a quelli avvenuti in Zimbabwe. Sul fronte domestico, il deficit di bilancio è significativo. Gli annunciati aumenti delle imposte difficilmente conterranno una spesa pubblica in aumento esacerbata da aziende statali in difficoltà.

Sul fronte estero, l’attuale deficit delle partite correnti rimane elevato. Ciò riflette la debolezza della domanda ed è finanziato da flussi di portafoglio volatili (azioni e obbligazioni) inclini al cambiamento delle condizioni finanziarie globali e del rating del credito sovrano. La svalutazione del rand robabilmente alimenterà l’inflazione, che è già prossima al suo intervallo obiettivo massimo. Ciò limiterebbe l’intenzione della banca centrale di attuare una politica monetaria più accomodante.

PENSIERI CONCLUSIVI

Entrambi i mercati emergenti vanno osservati da vicino, ma riteniamo che più probabilmente sarà il Sudafrica a vivere prossimamente un periodo caldo. È più esposto a livello globale del Brasile, e vulnerabile alle questioni commerciali e a maggiori tensioni tra Cina e Usa (rispettivamente il secondo e il terzo partner commerciale). Riteniamo anche che una governance politica incerta potrebbe aumentare la tensione su di una posizione fiscale già debole.