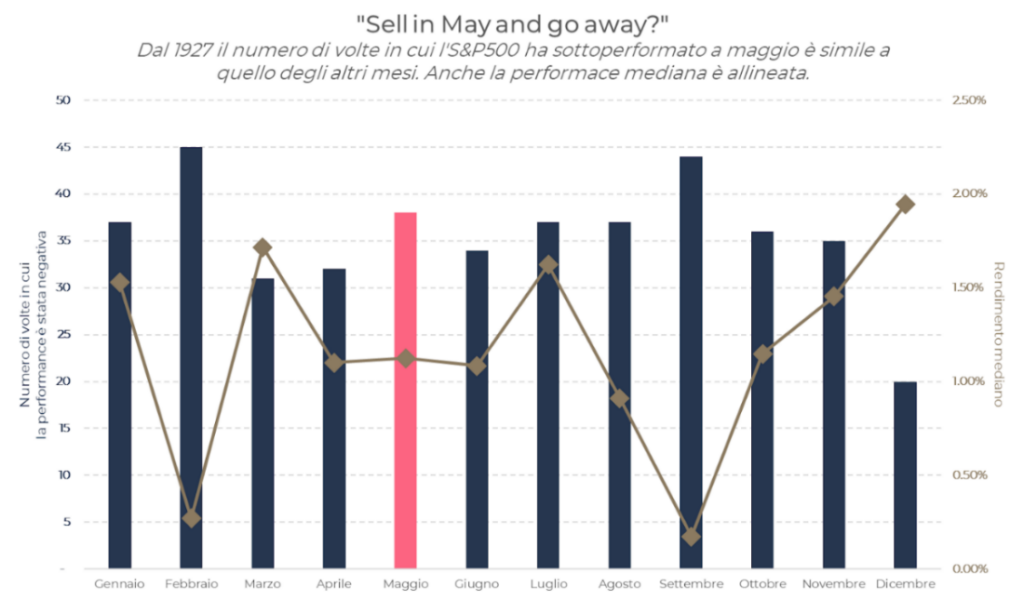

“Sell in May and go away” è una delle tante “superstizioni” che si sentono spesso ripetere tra gli operatori di mercato. Come dimostra il grafico sottostante, infatti, è priva di qualsiasi fondamento: maggio è un mese come gli altri dal punto di vista dei rendimenti. Tuttavia, se per un momento la prendessimo sul serio, dove dovremmo spostare i nostri capitali una volta abbandonati i mercati azionari? E, cosa ancora più importante, qual è il momento giusto per tornare a investire senza perdere i rendimenti derivanti da un eventuale rimbalzo?

In questo inizio 2022, la risposta alla prima domanda è complicata. Le valutazioni dell’azionario si sono ridimensionate sensibilmente dai massimi, con il rapporto prezzo/utili del Nasdaq sceso del 25%. Questo ritracciamento deriva principalmente dall’aumento dei tassi di interesse e dal cambio di regime di politica monetaria, con dieci rialzi dei tassi della Fed stimati entro fine anno.

Tuttavia le valutazioni più convenienti sono accompagnate da alcuni fattori di rischio di breve termine da considerare con attenzione. Il conflitto in Ucraina continua a rappresentare un catalizzatore del rischio di recessione globale a causa del suo impatto diretto sulla crescita economica e sui prezzi delle materie prime. Inoltre, il rischio di squilibri sulla catena di approvvigionamento derivanti dall’esplosione di casi COVID in Cina non aiuta a calmare le aspettative di inflazione. Le pressioni sui prezzi, principalmente spinte dall’offerta di materie prime e beni, rappresentano una minaccia per la marginalità aziendale.

Lato azionario, le aspettative sulla crescita dei profitti aziendali continuano a salire e la stagione degli utili del primo trimestre 2022, a livello globale, continua a riservare sorprese positive. Nel breve termine, se i tassi continuassero a salire e gli utili attesi dovessero iniziare a scontare una minor crescita economica, potremmo assistere ad un mercato laterale, con le aziende growth (come ad esempio i titoli del settore tecnologico) maggiormente esposte alla crescita dei tassi reali ma meno esposte al rischio di un’eventuale recessione.

Da un punto di vista geografico, possiamo aspettarci un impatto maggiore nell’Eurozona rispetto che negli USA, sia a causa dell’esposizione diretta alle commodity russe e ucraine, sia della diversa fase del ciclo di politica monetaria in cui siamo, con le valutazioni delle aziende europee che non sembrano offrire un premio al rischio sostanzialmente più elevato. Nel lungo termine, il rendimento atteso dell’azionario continua a essere positivo e il recente aggiustamento delle valutazioni aziendali potrebbe offrire rendimenti reali superiori a quelli stimati a inizio anno. In tale contesto, fare market timing di breve termine sull’azionario diventa rischioso. Chi ha investito in azionario ha perso circa il 12% da inizio anno e spostare il capitale investito in liquidità non farebbe altro che capitalizzare le perdite ed esporre i propri risparmi all’inflazione galoppante a cui stiamo assistendo.

Sul fronte obbligazionario, i tassi in crescita continuano a far soffrire i rendimenti, ma con il Treasury americano intorno al 3% si aprono spiragli per rendimenti attesi di lungo termine superiori a quelli visti fino ad oggi e per una maggiore capacità di diversificazione di questa asset class nei momenti di maggiore stress. Anche l’appiattimento della curva dei tassi USA fornisce degli spunti, con un rapporto rischio/rendimento del quinquennale americano più appetibile rispetto al decennale, grazie a una cedola simile e a un minor rischio duration.

Il posizionamento di Moneyfarm è attualmente conservativo rispetto ai nostri target di rischio, ma mantiene comunque una componente importante di asset rischiosi a seconda del livello di rischio dei nostri portafogli. Crediamo che questa strategia ci permetterà di navigare l’incertezza di breve termine e al contempo di beneficiare dei rendimenti attesi positivi dell’azionario nel lungo termine.