Inizia il secondo semestre, che, per alcuni aspetti, sembra avere caratteristiche potenzialmente diverse rispetto al primo, durante il quale si è avuto un focus quasi monotematico su due temi:

- inflazione galoppante

- problemi crescenti sul fronte della catena di fornitura.

Risultato: Borse in calo, tassi e commodity in rialzo, a fronte dell’apprezzamento del dollaro in seguito all’accelerazione di politiche monetarie restrittive.

La fase post pandemica ha creato l’effetto “revenge spending”: il boom di domanda rimasta inevasa per costrizione durante la pandemia si è riversato sul mercato, mettendo in difficoltà l’offerta; di conseguenza sono lievitati i prezzi al consumo.

La guerra ha aggiunto la “ciliegina” finale, non tanto in termini di ulteriore aumento dei prezzi, quanto di un aumento della persistenza dell’inflazione su livelli elevati. Un po’ come accade con la pioggia: si può avere un anno meno piovoso, ma l’aggravante che si verifichino diversi mesi consecutivi di mancata pioggia. In sintesi, la persistenza e la continuità del fenomeno possono renderne l’impatto molto più forte. Di fronte all’aumentata persistenza le banche centrali hanno gettato la spugna.

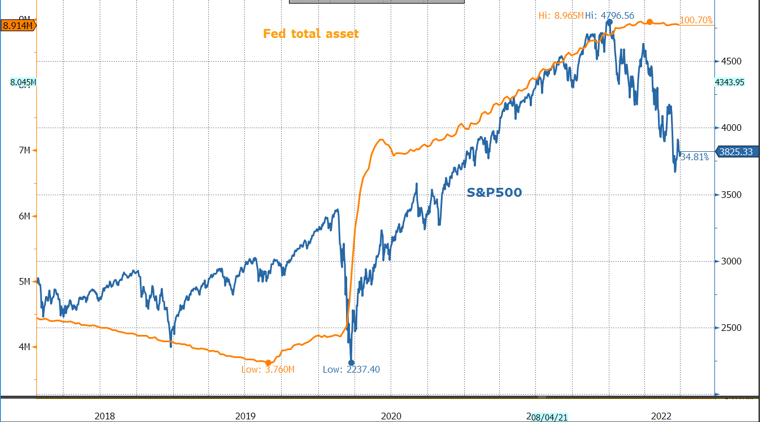

La Fed, in particolare, ha cambiato atteggiamento. Ora l’obiettivo è frenare drasticamente la crescita a colpi di rialzi rapidi dei tassi e (last but not least) dosi da cavallo di riduzione della liquidità (Quantitative Tightening) da giugno con accelerazione a settembre (-95 mld $ mensili). E la storia finora insegna quanto l’arresto della crescita della liquidità abbia poi un peso sui listini.

Dopo questo breve excursus veniamo al secondo semestre

Lo scenario di inflazione elevata è stato prezzato come risposta delle banche centrali con Fed Funds stimati al 3,5% entro marzo 2023.

Ora, per il secondo semestre, il focus si sposta sull’ipotesi recessione, dopo gli innumerevoli dati Usa che puntano in questa direzione, ormai non più esclusa neanche da Powell, con la Fed di Atlanta che ipotizza un calo del Pil del 2,1% annualizzato in 2Q, il che implicherebbe recessione tecnica per gli Usa.

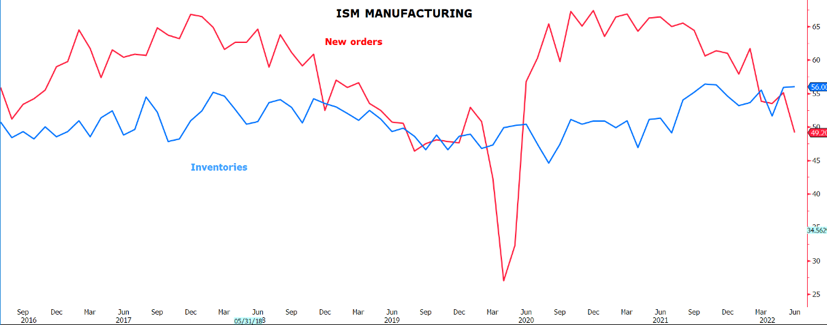

- Quanto sta emergendo dagli ultimi dati è un potenziale drastico arretramento della domanda su vari fronti, paradossalmente proprio quando arriva qualche primo segnale di supply chain meno stressata, soprattutto sul fronte chip

- Le aziende del comparto manifatturiero US stanno registrando ad esempio un calo dei nuovi ordini (ora in zona di contrazione) a fronte di scorte ancora molto elevate, frutto di una fase in cui proprio le scorte sono state la chiave per affrontare positivamente il boom di domanda

Il pendolo della stagflazione, pertanto, potrebbe rimanere sbilanciato sul tema “stag”, inteso sempre più come ipotesi recessiva. In questo contesto l’andamento delle singole asset class potrebbe essere il seguente nel corso del secondo semestre, con particolare focus nel trimestre appena iniziato:

Tassi e commodity in calo insieme alle Borse. Questo non esclude ipotesi di rimbalzi tecnici ma il trend atteso è quello prima delineato. Quali sono i meccanismi logici che spiegano la conversione del calo della liquidità in impatto negativo sui mercati azionari e potenzialmente positivo per i Treasury?

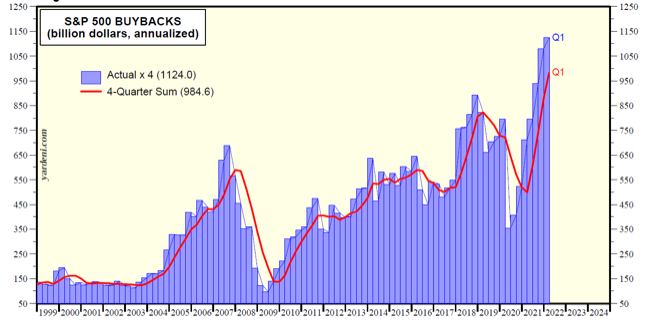

- La minore liquidità si traduce in maggiore difficoltà da parte delle aziende USA a rifinanziarsi in termini non solo di costo, ma anche e soprattutto di quantità. Nel secondo semestre le aziende High Yield hanno effettuato emissioni per 26 mld $, il secondo livello più basso su base trimestrale dal 2006

- Minori emissioni portano potenzialmente a minori pay out ratios, soprattutto con riferimento al volume dei buy back

- Minori buy back portano minor supporto al mercato azionario, vista la loro importanza negli anni del bull market con il superamento dei 1000 mld $ nel 2021

- Allargamento dei corporate spread, a partire dal comparto high yield, con conseguente preferenza per il rifugio sicuro dei Treasury

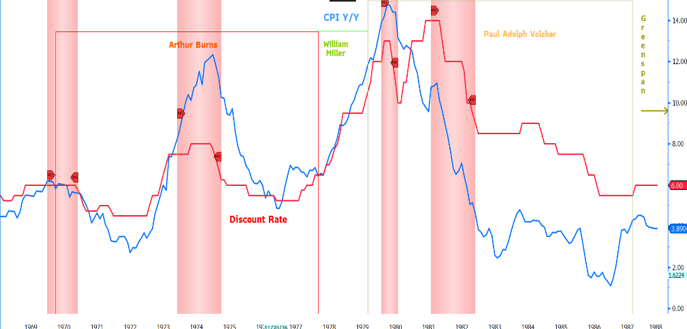

Il calo dei tassi Treasury viene a sua volta alimentato anche dall’attesa di uno scenario simile a quello che emerse durante la presidenza Fed di Volcker partita alla fine degli anni ’70: cospicui rialzi dei tassi alla fine del 1979, con tasso di sconto portato al 13% per poi essere riportato velocemente al 10% nel corso del 1980, di fronte all’emersione della recessione. Successivamente, superata la recessione, Volcker riprese la fase di rialzo dei tassi per continuare la lotta all’inflazione.

IN SINTESI

- Per il terzo trimestre 2022 l’attesa è di un contesto mediamente caratterizzato da:

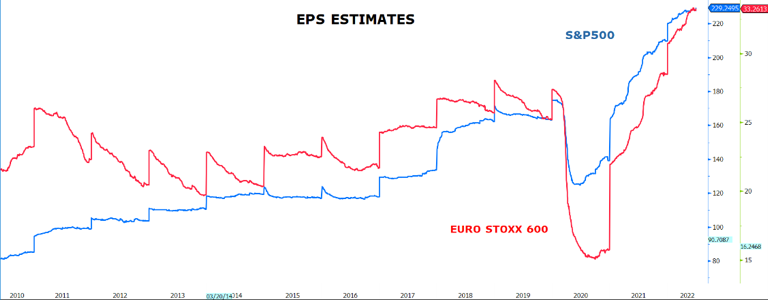

tassi e commodity in calo - calo dei listini azionari che nelle trimestrali di luglio e settembre potrebbero portare ad una revisione globale degli elevati livelli di EPS sia nel caso dell’indice S&P500 sia dello EuroStoxx600

- Il fulcro di tale andamento è rappresentato dalle banche centrali alle prese con l’intenzione di frenare la crescita, anche con dosi elevati di drenaggio di liquidità.

- A fine anno/inizio 2023 tali manovre potrebbero portare ad un allentamento della presa restrittiva delle banche centrali, fino ad ipotizzare un’inversione nel corso del 2023.

In questo contesto i cali dell’azionario del 2022 potrebbero rappresentare un favorevole terreno di semina in ottica forse già fine anno ma più realisticamente 2023. Tra la fine del 2022 e il 2023 si potrebbe assistere anche ad un ridimensionamento dell’inflazione, pagato però prima in termini di calo della domanda, chiamata a fare il lavoro sporco del riequilibrio tra domanda ed offerta dopo i forti sbalzi post pandemia. - Sul fronte tassi, la fase di rialzo del primo semestre potrebbe lasciare il passo ad un andamento opposto, con target 2/2,25% sul comparto 10 y US entro fine anno, un livello indotto sia dai deflussi dal mercato corporate sia dall’attesa di inversione Fed nel 2023, sia dal contestuale forte calo delle commodity, preludio importante per ipotizzare un allentamento delle spinte inflattive a partire dagli Usa.

- Se questo scenario si rivelerà corretto, il calo dei tassi che ne conseguirebbe (prima i tassi nominali e poi quelli reali) potrebbe in media favorire nel trimestre il comparto growth rispetto al value, il tutto in termini relativi, almeno nel trimestre in corso.

- Per poter ipotizzare benefici assoluti occorrerà attendere segnali di fine delle manovre restrittive delle banche centrali, in primis il QT della Fed e di altre banche centrali.

- Nel frattempo, all’interno del trend delineato per il trimestre, vi potranno essere verosimilmente rimbalzi collegati ad eccessi di breve che ancora una volta potranno essere colti monitorando congiuntamente indicatori di financial conditions (fear & greed ad esempio) congiuntamente con il livello del Vix (meglio quanto più vicino ad area 35).

- Il principale rischio (positivo per i mercati azionari) per tale scenario è la fine delle ostilità nel Donbass. La notizia potrebbe indurre un marcato rimbalzo di breve e poi la parola passerebbe alla verifica se tale news si accompagnerà (e in che tempi) all’allentamento delle sanzioni dal lato europeo e ad un flusso più regolare di gas e altre materie prime/prodotti finiti (prodotti raffinati in primis) russi.