CLIMA GENERALE: clima di attesa per la Fed di domani. In questi giorni i mercati hanno preparato il “comitato di accoglienza”, fatto di rialzi dei listini azionari su scala globale, dollaro più debole e rialzo delle principali commodity, petrolio in primis.

Comprensibile tra oggi e domani un clima più attendista per verificare se le aspettative son fondate.

Al di là del tema tassi sul quale gli operatori sono già posizionati verso l’ipotesi di un taglio tassi entro un anno, l’attenzione sarà soprattutto sul tema tempistica dello stop al bilancio. Gli operatori sembrano essere pronti all’ipotesi stop già a giugno ma la Fed potrebbe prendere tempo fino a settembre, il che potrebbe dar luogo ad un temporaneo effetto delusione e conseguenti prese di profitto.

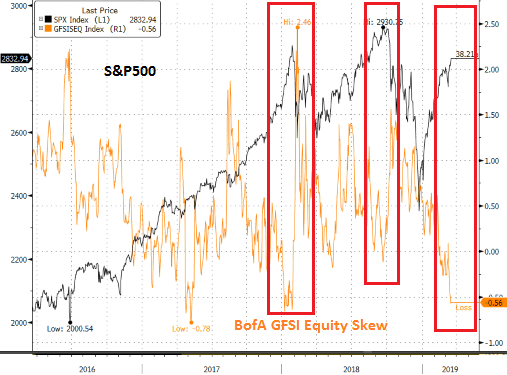

Per ora e fino almeno a domani (o al massimo fino a fine mese) il clima potrebbe essere complessivamente positivo ma, come precisato, le prese di profitto appaiono dietro l’angolo. Osservando l’indicatore BofA ML Equity Skew (che misura la domanda relativa di protezione sull’equity da rischi di calo), si osserva come gli operatori siano storicamente piuttosto scarichi di protezione contro rischi al ribasso.

In altri termini, i rialzi dei listini azionari da inizio anno sono stati indotti in buona misura dall’attesa del rientro in campo delle banche centrali, a sua volta stimolato da dati macro complessivamente sottotono e da problemi strutturali (si veda il cospicuo affollamento delle emissioni Usa BBB, ossia al limite dell’investment grade) tali da indurre un’inversione a U soprattutto della Fed.

Ora il punto è quando davvero le banche centrali passeranno dalle parole ai fatti.

La Bce, dal canto suo, ha già spostato a settembre la partenza della TLTRO3 di cui mancano, tra l’altro, diversi dettagli che arriveranno probabilmente non prima di giugno.

La Fed, dal canto suo, potrebbe lasciare intendere che lo stop al calo del bilancio è previsto di fatto non prima di settembre.

In estrema sintesi, dopo aver festeggiato nei primi tre mesi dell’anno la promessa di ritorno in campo delle banche centrali, tra aprile e maggio potrebbe arrivare il momento dei dubbi sul timing non necessariamente a breve di tale ritorno, innestando potenziali prese di profitto in un contesto in cui gli operatori sono molto sguarniti di protezione contro il rischio calo sui mercati azionari

In tale direzione spinge anche la constatazione che anche il forte rally del petrolio WTI (da circa 45&$ di gennaio agli attuali circa 60$/b), potrebbe registrare proprio tra aprile e maggio una battuta di arresto, dopo che la Russia ha di fatto ridimensionato le attese di una decisione sul prolungamento dei tagli alla produzione già nella riunione del 17/18 aprile, rinviando tale decisione alla riunione del 25/26 giugno.

Il petrolio WTI potrebbe registrare tra aprile e maggio una battuta di arresto fino ad area 50/55$/b, pur rimanendo sempre in un trend primario rialzista che nei prossimi mesi potrebbe riportare il WTI in area 65/70$/b.

OPERATIVAMENTE

BORSE: il clima rimane favorevole in attesa che “il mostro sacro” Fed sveli i tempi di arresto del drenaggio di liquidità attualmente in atto a causa del calo del bilancio. Tra fine mese ed aprile, però, se i tempi dello stop fossero più lunghi del previsto (ad esempio settembre in luogo di giugno, come già accaduto per la partenza della TLTRO 3), potrebbero emergere prese di profitto tra aprile e maggio, quando tra l’altro mediamente si riduce anche il supporto dei buyback in vista della earning season.

Non a caso anche gli operatori stanno affrontando l’ultima parte del rally rialzista dei listini azionari su scala globale privilegiando soprattutto i settori difensivi come utility e healthcare, come testimoniato dal recente sondaggio di BofA ML.

Della serie, non posso non seguire il rally ma cerco di farlo con estrema cautela.

PETROLIO: il rally rialzista del Wti potrebbe continuare ancora per qualche giorno, incontrando una resistenza rilevante in area 60/62$/b, in corrispondenza della quale potrebbero ricominciare ad essere prezzati i dubbi su:

PETROLIO: il rally rialzista del Wti potrebbe continuare ancora per qualche giorno, incontrando una resistenza rilevante in area 60/62$/b, in corrispondenza della quale potrebbero ricominciare ad essere prezzati i dubbi su:

Ipotesi rinnovo tagli alla produzione anche per il secondo semestre

Tempistica della firma dell’accordo Usa-Cina

Se così fosse, il petrolio Wti potrebbe temporaneamente tornare in area 50/55$/b tra aprile e maggio.

Sottolineo il temporaneamente visto che il trend primario per i prossimi mesi rimane comunque rialzista in vista di una maggiore domanda cinese e dell’estensione dei tagli alla produzione, benché decisi solo last minute a fine giungo.

EURUSD: l’attesa della Fed ha il potenziale per portare il cambio in area 1,14. L’eventuale delusione della tempistica sul QT (ossia sotto al calo del bilancio a settembre anziché a giugno) potrebbe riportare temporaneamente il cambio in area 1,1250.

Sottolineo anche in questo caso il temporaneamente, in vista di un trend più decisamente indirizzato al deprezzamento del dollaro nella seconda parte dell’anno con target 1,18/1,20 in termini di eur/usd entro fine anno.