Gli ultimi dati dell’area euro hanno sorpreso al rialzo. Contrariamente alle attese, l’economia ha continuato a crescere nel terzo trimestre e i dati di produzione industriale (a settembre pari a +0,9% mese su mese) suggeriscono già un trend positivo. Inoltre, i principali indicatori di sentiment di novembre (come l’indice dell’attività manifatturiera PMI, l’indice Ifo sulla fiducia delle imprese, il sentiment dei consumatori) sono progrediti. L’indice PMI del manifatturiero, ad esempio, era in calo da maggio. Ciò ha fatto supporre che una recessione potesse essere evitata.

Riteniamo queste speranze eccessivamente ottimistiche: il sentiment è ancora in linea con un contesto di recessione. Il miglioramento è stato largamente guidato dalle aspettative e non da un miglioramento dei giudizi sulla situazione attuale. L’inflazione è scesa leggermente dal picco del 10,6% anno su anno di ottobre al 10,0% a/a di novembre, ma è destinata a rimanere ostinatamente alta e a raggiungere una media del 9,0% a/a nel prossimo trimestre. Gli indicatori legati alla recessione, come la crescita nell’aggregato monetario M1 (-6,3% a/a in ottobre) e l’appiattimento della curva dei rendimenti – in seguito all’inasprimento delle condizioni di finanziamento – fanno ancora pensare a una recessione. I nostri indicatori proprietari vedono un rischio di recessione di circa il 60% per la prima metà dell’anno. Grazie al previsto miglioramento dell’ultimo trimestre del 2022, vediamo un’espansione del Prodotto Interno Lordo del 3,3% (rispetto alla precedente stima del 3,2%) e per il 2023 una lieve riduzione, pari a -0,1% (dal -0,3%).

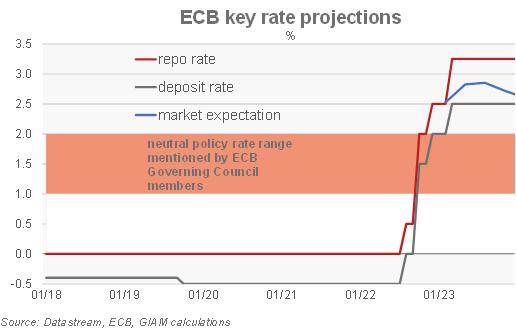

Nella riunione del 15 dicembre, la Banca Centrale Europea dovrà correggere al ribasso le sue prospettive di crescita per il 2023 (attualmente allo 0,9%) e al rialzo quelle di inflazione (5,5%). La politica monetaria potrebbe quindi inasprirsi. I commenti dei membri del Consiglio direttivo indicano che, in un contesto di inflazione difficile, i rialzi continueranno anche in caso di rallentamento dell’attività. Il Consiglio direttivo sembra essere diviso sull’entità del rialzo di dicembre, ma riteniamo ancora molto probabile un rialzo di 50 punti base. Saranno annunciate anche misure di quantitative tightening e restiamo dell’idea che esse sostituiranno in larga misura i rialzi dei tassi nel 2023 a partire dal secondo trimestre. Tuttavia, l’inflazione elevata e le prospettive meno severe per l’economia reale rendono, a nostro avviso, il picco del tasso di policy al di sopra del 2,5%, attualmente previsto per il primo trimestre, il rischio principale.