Che impatto ne deriva sull’asset allocation? I mercati hanno già rapidamente scontato il forte aumento dell’incertezza politica e il rischio di una crisi energetica. Il prezzo del petrolio (Brent) è balzato sopra i 100 dollari USA/bl, e vediamo i rischi orientati verso un aumento per un tempo prolungato. La fuga verso i safe assets Bund e Treasury è minacciata in parte dalle crescenti preoccupazioni sull’inflazione; i rendimenti reali a lungo termine sono in parte arretrati, ma l’inflazione breakeven è aumentata, insieme ai prezzi dell’energia. Gli swap sull’inflazione a 5 anni in EUR, al 2,63%, vengono scambiati a un nuovo massimo del ciclo, anche se ancora al di sotto del record registrato nel 2008 (3,0%). Gli spread creditizi si sono ampliati, ma non sono esplosi.

Una continua escalation potrebbe favorire un ulteriore (moderato) appiattimento della curva dei rendimenti “risk-free” nel breve termine (bull-flattening), con i rendimenti a breve ancora sostenuti dalla necessità delle banche centrali di affrontare l’inflazione. Gli spread dei bond dell’Europa meridionale si sono allargati e potrebbero restare sotto pressione per le crescenti preoccupazioni sulla crescita che minacciano la sostenibilità del debito.

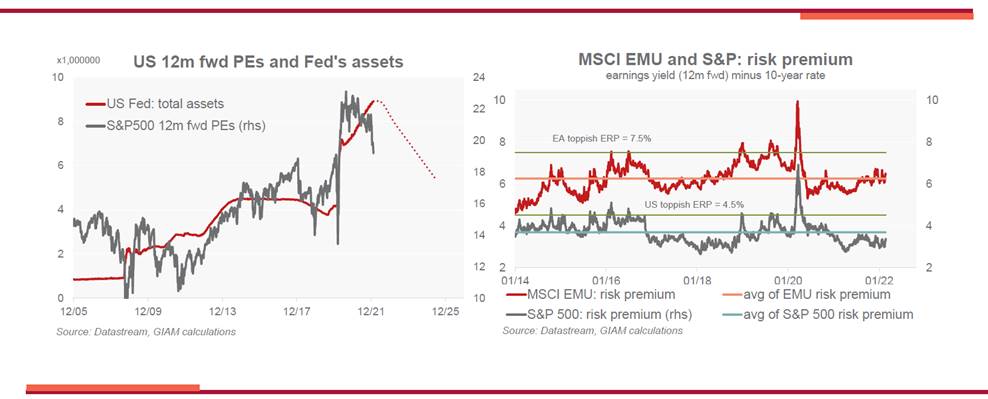

A seguito della crisi Covid, i bilanci sovrani sono più esposti di quelli privati, di imprese e famiglie. Le azioni sembrano già a buon mercato sotto alcuni profili (compresi i premi per il rischio aumentati), ma nell’attuale scenario altamente volatile sembra prematuro comprare sul calo nei prezzi. Detto questo, un ulteriore calo degli indici azionari europei e statunitensi attorno al 5-7% spingerebbe i premi per il rischio a livelli che storicamente si sono dimostrati piuttosto attraenti. Aumentiamo la liquidità con l’obiettivo di riposizionarci sul rischio quando si registrerà maggiore stabilità geopolitica e sui prezzi dell’energia. Inoltre, l’intensificazione delle preoccupazioni sulla possibilità di uno scenario di stagflazione suggerisce per ora la riduzione della ciclicità del portafoglio.

La nostra preoccupazione più grande in effetti è che una vera e propria crisi energetica provocherebbe un rallentamento economico, oltre a minacciare le previsioni degli utili. Raccomandiamo di diminuire l’esposizione ciclica ed aumentare le azioni difensive e, allo stesso tempo, ridurre la sovraesposizione alle azioni Value in un contesto di pull-back dei rendimenti reali. Restiamo Overweight sul credito, considerando che la BCE valuterà cautamente il tapering del CSPP in vista del mantenimento di condizioni di finanziamento sufficientemente di supporto.

Rispetto a precedenti indicazioni, consigliamo ora una riduzione dell’esposizione al credito finanziario rispetto a quello non finanziario; sottopesiamo inoltre la periferia rispetto all’Europa core, favorendo l’Investment Grade rispetto all’High Yield, ed i subordinati rispetto all’High Yield puro. Sul mercato valutario, l’USD e lo JPY si preparano a godere di una forte domanda in un contesto di incertezze globali, mentre le valute dell’Europa dell’est sono esposte a ulteriore pressione per via dei rischi politici.