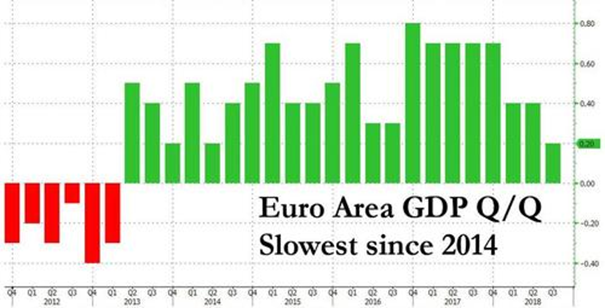

L’attuale agenda della Banca Centrale Europea (BCE) è fortemente condizionata dallo spinoso dilemma relativo al mantenimento o meno del suo programma di Quantitative Easing (QE) anche nel 2019, a fronte della contrazione dell’economia dell’Eurozona il cui PIL ha recentemente evidenziato il suo minimo dal 2014.

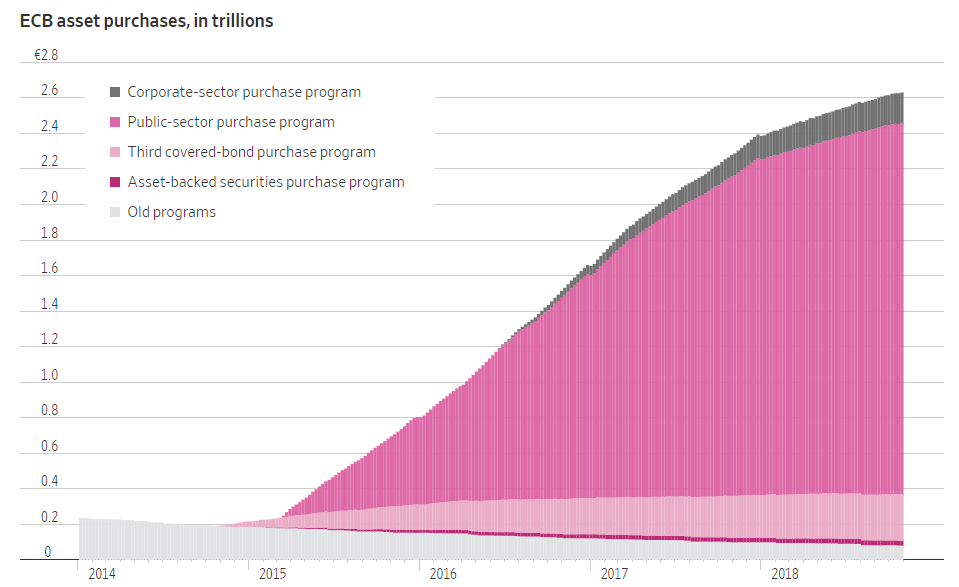

Il programma QE di acquisto di titoli di debito sovrano della durata originaria di quattro anni per un ammontare di più di 2 trilioni di euro della BCE è previsto, infatti, concludersi formalmente il 31 dicembre 2018.

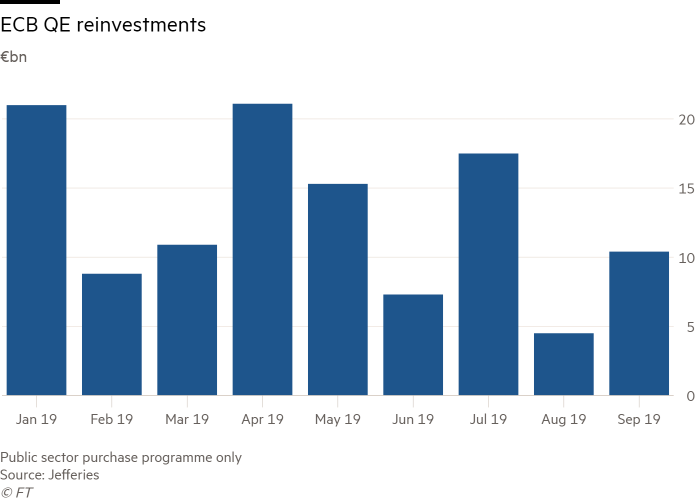

Nel 2019, la BCE continuerà a reinvestire il debito in scadenza che attualmente detiene. Come si evince dal grafico, nei primi nove mesi del 2019, €117bn di obbligazioni sovrane sono in scadenza pronte ad essere reinvestite. Come nel caso del QE, il reinvestimento seguirà un criterio noto come “capital key” basato sulla dimensione del PIL e della popolazione di ogni Paese dell’Eurozona.

Entro la fine del 2018, la BCE avvierà un aggiornamento delle percentuali alla base del “capital key” per la prima volta dal 2014 ed il ricalcolo entrerà in vigore il 1° gennaio 2019.

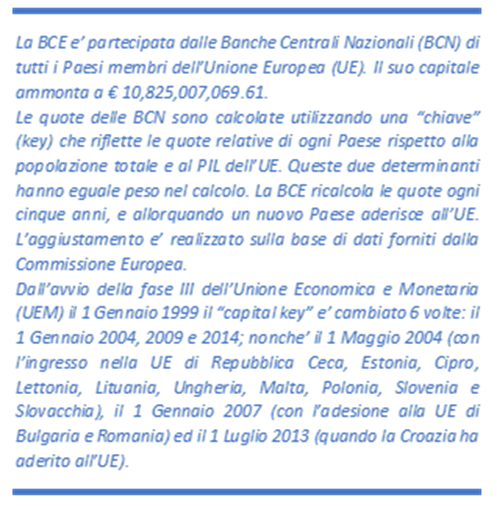

La metodologia del “capital key” si è originata  come un modo per bilanciare le priorità concorrenti dei diversi paesi membri della zona euro (il quadro esplicativo è tratto dal sito della BCE). Quando la BCE ha avviato il Programma QE all’inizio del 2015, l’ha fatto in modo da dare peso alle preoccupazioni degli Stati membri dell’Europa settentrionale che gli acquisti su larga scala di titoli di Stato non avrebbero danneggiato i loro contribuenti con perdite causate da paesi del Sud ritenuti “dissoluti”.

come un modo per bilanciare le priorità concorrenti dei diversi paesi membri della zona euro (il quadro esplicativo è tratto dal sito della BCE). Quando la BCE ha avviato il Programma QE all’inizio del 2015, l’ha fatto in modo da dare peso alle preoccupazioni degli Stati membri dell’Europa settentrionale che gli acquisti su larga scala di titoli di Stato non avrebbero danneggiato i loro contribuenti con perdite causate da paesi del Sud ritenuti “dissoluti”.

L’impiego del “capital key”, utilizzato per determinare la percentuale di capitale che ciascuna delle Banche Centrali Nazionali (BCN) deve fornire alla BCE e la porzione dei profitti della BCE che ne ricevono in cambio, ha legato, dunque, il programma QE non alle dimensioni del mercato obbligazionario di ciascun paese, ma alla dimensione del suo contributo all’economia (mediante il PIL) e alla popolazione dell’Unione monetaria.

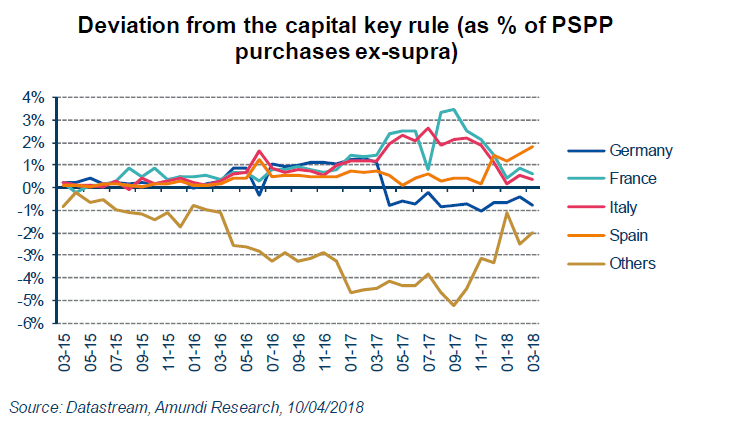

Tuttavia, deviazioni dal “capital key” per la spiccata preferenza per il debito tedesco (data l’elevata solvibilità del suo governo) rispetto a quello dei Paesi del Sud hanno fatto sì che negli ultimi cinque anni, l’economia e la popolazione tedesche siano cresciute a un ritmo molto più rapido.

Tuttavia, deviazioni dal “capital key” per la spiccata preferenza per il debito tedesco (data l’elevata solvibilità del suo governo) rispetto a quello dei Paesi del Sud hanno fatto sì che negli ultimi cinque anni, l’economia e la popolazione tedesche siano cresciute a un ritmo molto più rapido.

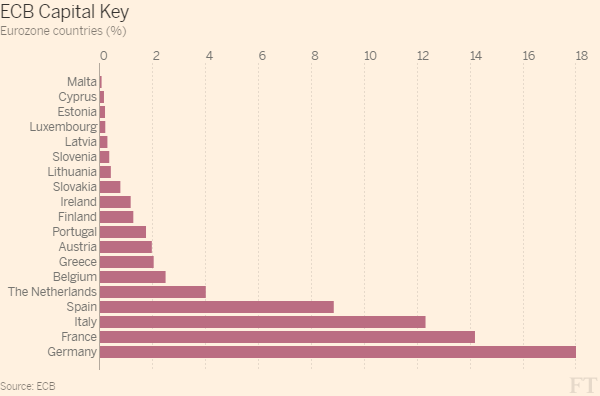

Secondo il think tank OMFIF, negli ultimi cinque anni (ossia dall’ultima variazione del “capital key”), il c.d. “Nord” dell’area Euro, guidato da Germania e Paesi Bassi, ha registrato PIL e crescita demografica superiori alla media. Il “Sud” (Italia, Spagna, Portogallo e Grecia) ha visto, invece, diminuire il proprio peso relativo. Come conseguenza, il “capital key” di Germania e Paesi Bassi aumenterà dal 1 ° gennaio 2019 al 26,8% e al 5,8% (rispettivamente dal 25,6% al 5,7%), mentre il dato combinato per i quattro paesi meridionali scenderà al 33,3% (dal 35,4%). In quest’ultimo gruppo, l’Italia registra il calo maggiore, scendendo al 16,6% (dal 17,5%).Questo effetto è stato definito dal Governatore della BCE, Mario Draghi, una “strange pro-cyclicality between the revision of the capital key and the economic situation of a country”. E’ verosimile che questa “strangeness” rappresenterà uno dei motivi di maggiore analisi nella scelta se rivedere o meno (e come) il “capital key”.

Un QE su vasta scala ha, dunque, fornito benefici – e aumentato i relativi pesi economici – al Nord dell’Eurozona, consolidando le disuguaglianze regionali. Oggi, nel momento in cui la BCE è in procinto di interromperlo, il reinvestimento del QE rischia di amplificare gli squilibri, consentendo al “Nord” di investire “in eccesso” nel proprio debito, e il Sud debba investire “in difetto”.

Un QE su vasta scala ha, dunque, fornito benefici – e aumentato i relativi pesi economici – al Nord dell’Eurozona, consolidando le disuguaglianze regionali. Oggi, nel momento in cui la BCE è in procinto di interromperlo, il reinvestimento del QE rischia di amplificare gli squilibri, consentendo al “Nord” di investire “in eccesso” nel proprio debito, e il Sud debba investire “in difetto”.

La BCE dovrebbe comunicare i nuovi calcoli per il “capital key” nell’ultima riunione del 2018, quella del 13 dicembre, nonché se intende adottare la nuova “key” – o attenersi alla vecchia – per i reinvestimenti. Il Consiglio dei Governatori della BCE non ha ancora discusso la questione del reinvestimento del QE. La BCE potrebbe teoricamente decidere di abbandonare il piano di utilizzare il nuovo “capital key” come linea guida operativa per il 2019. Ma questo la esporrebbe a critiche – e ad un’eventuale azione legale – da parte degli stati creditori del Nord i quali vedrebbero un’applicazione illegale delle regole europee.

Come suggerito da un’analisi dell’OMFIF, la BCE ha, in grandi linee, due scenari alternativi a disposizione:

- al 31 dicembre 2018, ciascuna BCN congela la dimensione del proprio portafoglio QE e gestisce questo bilancio fisso per tutto il tempo in cui la BCE sceglie di portare avanti la propria politica di reinvestimento;

oppure

- la dimensione di ciascun bilancio della banca centrale nazionale viene modificata in maniera da riassorbire le

deviazioni dal “capital key”. In questo scenario, la dimensione del portafoglio QE dell’Eurosistema rimane costante, ma quando un titolo di stato detenuto nel portafoglio del PSPP (Public Sector Purchase Programme) va a scadenza in Francia, in Italia o in Spagna, la Banca Centrale Nazionale non reinveste l’intero importo in tale Paese. Eccezioni alla regola sarebbero Portogallo, Slovenia e Cipro autorizzate a continuare ad aumentare le proprie disponibilità PSPP fino a quando gli squilibri dell’Eurosistema non siano corretti. Questo secondo approccio e’ il piu’ apprezzato, anche perche’, come affermato da un membro dell’Executive Board della BCE, Benoît Coeuré, nel Settembre scorso, potrebbe aprire la possibilità alla Grecia di essere inclusa nel programma di reinvestimento.

deviazioni dal “capital key”. In questo scenario, la dimensione del portafoglio QE dell’Eurosistema rimane costante, ma quando un titolo di stato detenuto nel portafoglio del PSPP (Public Sector Purchase Programme) va a scadenza in Francia, in Italia o in Spagna, la Banca Centrale Nazionale non reinveste l’intero importo in tale Paese. Eccezioni alla regola sarebbero Portogallo, Slovenia e Cipro autorizzate a continuare ad aumentare le proprie disponibilità PSPP fino a quando gli squilibri dell’Eurosistema non siano corretti. Questo secondo approccio e’ il piu’ apprezzato, anche perche’, come affermato da un membro dell’Executive Board della BCE, Benoît Coeuré, nel Settembre scorso, potrebbe aprire la possibilità alla Grecia di essere inclusa nel programma di reinvestimento.

deviazioni dal “capital key”. In questo scenario, la dimensione del portafoglio QE dell’Eurosistema rimane costante, ma quando un titolo di stato detenuto nel portafoglio del

deviazioni dal “capital key”. In questo scenario, la dimensione del portafoglio QE dell’Eurosistema rimane costante, ma quando un titolo di stato detenuto nel portafoglio del Tuttavia, se la BCE decidesse che i reinvestimenti della PSPP non devono necessariamente essere effettuati nella stessa giurisdizione dell’investimento originario, questo cambiamento di politica potrebbe influenzare i flussi di reinvestimento nel momento in cui la BCE modificherà il “capital key”.

Come notato dal Financial Times, il ricalcolo del “capital key” richiederebbe alla BCE di acquistare meno debito dai Paesi periferici nel 2019 rispetto a quanto l’attuale “capital key” ne consenta.

Secondo l’investment bank Jefferies, la modifica del “capital key” potrebbe autorizzare acquisti addizionali da parte della Bundesbank (in misura pari a circa €18bn di debito governativo tedesco) e da parte dei Paesi periferici che hanno migliorato la loro posizione fiscale (quali Irlanda e Portogallo). A fronte di questo, Banca d’Italia, Banque de France e Banco de España dovrebbero ridurre i propri flussi di debito governativo nazionale in misura rispettivamente pari a circa €28bn, €12bn, e €19bn. Per fare un esempio, nel 2019, allorquando la Banca d’Italia fosse nella condizione di reinvestire circa €35bn e il Banco de España circa €25bn da titoli sovrani in scadenza, i flussi di reinvestimento effettivi potrebbero essere solo pari a circa la meta’.

Secondo Pictet Wealth Management (PWM), mentre i valori assoluti di questa riduzione sono infimi (“peanuts”), c’è il rischio che la situazione incendi ulteriormente la retorica anti-euro in atto in Europa. PWM evidenzia, comunque, che gli acquisti programmati per il prossimo anno dalla BCE, ad esempio, di debito italiano sono già fissati in misura inferiore ad altri Paesi poiché la BCE detiene titoli del debito italiano a scadenze più lunghe, in media, che in paesi core quale la Germania.

La flessibilità nell’implementazione e nella comunicazione da parte della BCE sarà vitale per garantire la stabilità dell’Eurozona, ma è probabile che crescano rischi di opposizione politica e rivendicazioni di disparità di trattamento sia nei paesi debitori che in quelli creditori ai quali la BCE dovrà fornire risposte esaurienti.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale. Attualmente vive a New York e si occupa di mercati finanziari, economia internazionale ed economia della sicurezza nazionale. È anche contributor dell’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

DISCLAIMER: Tutte le opinioni espresse sono integralmente dell’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.