Le società che operano nel settore della biotecnologia e farmaceutico continuano a beneficiare di una forte attività relativa allo sviluppo di nuovi farmaci, mentre con la moderazione generale degli impatti sull’utilizzo degli ospedali nel complesso è aumentato il sostegno offerto da un ritorno della domanda di procedure elettive, vendite di farmaci, attrezzature mediche e diagnostica.

Quasi tutti i criteri di misurazione hanno dimostrato che all’inizio del 2022 le valutazioni nel settore erano relativamente interessanti e i bilanci delle società a grande capitalizzazione robusti, rafforzando la possibilità dell’attività di fusioni e acquisizioni (M&A). Tuttavia la minaccia persistente della legislazione sui prezzi dei farmaci, e un contesto normativo sempre più imprevedibile, soprattutto negli Stati Uniti, hanno pesato sul sentiment degli investitori. Le nostre prospettive dipendono anche da quale sarà la prossima direzione della pandemia, considerando che gli impatti secondari finora hanno dimostrato di essere quasi impossibili da predire.

Mentre complessivamente il settore sanitario nel 2021 si è mantenuto al passo con le medie del mercato azionario generale, nella biotecnologia i progressi sono stati più difficili da realizzare. È stato pertanto un anno sgradevole per gli investitori in biotecnologia, ma riteniamo che le prospettive per il 2022 siano più favorevoli. Dopo le vendite massicce generalizzate dell’anno passato nel settore, le valutazioni delle società biotecnologiche sono diventate più convincenti, considerando che alcune di esse sono scambiate a quello che secondo noi è il loro valore equo. Quest’anno siamo concentrati su titoli che riteniamo siano stati ipervenduti ma i cui fondamentali sono ancora intatti e robusti. Siamo ottimisti riguardo alla possibilità che nel corso del prossimo anno i test di fattibilità e i risultati di studi clinici di fase avanzata generino valore per queste società.

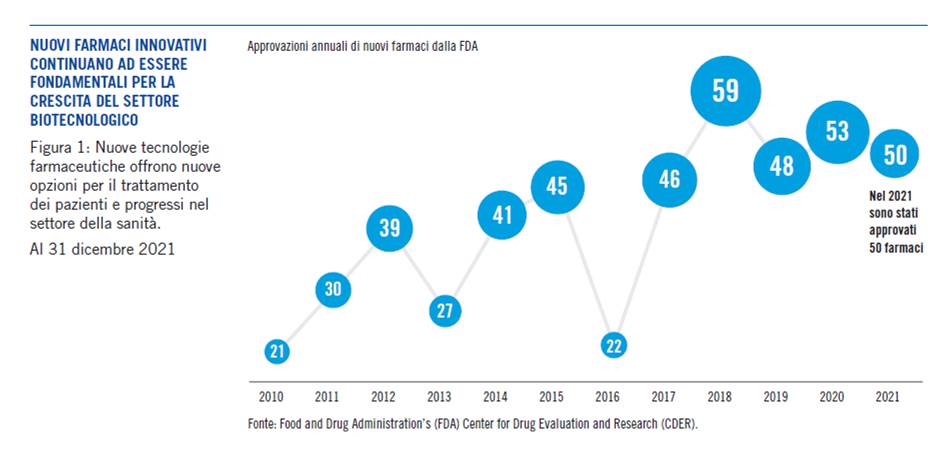

Se consideriamo le opportunità disponibili nel 2022, il tema fondamentale dell’innovazione nella biofarmaceutica è ancora prevalentemente intatto e continua ad essere un propulsore chiave. Solo nell’anno passato, abbiamo assistito a numerosi progressi nelle aree dell’immuno-oncologia, e secondo le nostre attese dovremmo assistere ad altre convalide cliniche di nuovi meccanismi mirati a queste aree di malattie nel prossimo anno. Vediamo anche opportunità all’altra estremità dello “spettro di prevalenza” nell’affrontare le malattie rare. Inoltre, siamo concentrati su modalità farmaceutiche innovative, ad esempio l’editing genico in vivo, la terapia genica, degradatori di proteine mirati e terapie oligonucleotidiche mirate. Molte di queste tecnologie sono ancora nelle prime fasi di sviluppo, ma siamo convinti che saranno fortemente innovative e che possano trasformare lo standard delle cure per molte malattie difficili da trattare.

Insieme alle sfere farmaceutica e biotecnologica, riteniamo incoraggiante anche ciò a cui stiamo assistendo in processi sullo sfondo, considerando che nuovi strumenti per la scoperta e l’adozione dell’intelligenza artificiale nonché di tecnologie per l’apprendimento automatico stanno consentendo un’accelerazione della scoperta e dello sviluppo di farmaci.

Il nostro ottimismo è moderato dall’attento riconoscimento dei fattori attualmente sfavorevoli nell’area biofarmaceutica. Negli ultimi anni la Food and Drug Administration (FDA) statunitense è stata imprevedibile; la pandemia in atto, l’aumento delle pressioni politiche e la mancanza di una leadership permanente hanno infatti tutti portato a quella che riteniamo una forte instabilità dell’agenzia normativa. Di conseguenza, le decisioni relative all’approvazione di farmaci sono state spesso rinviate per mesi, e anche limitandoci a considerare solo l’anno passato, la FDA ha rilasciato varie approvazioni e bocciature sorprendenti e contraddittorie rispetto alle raccomandazioni di comitati di consulenza, e che a volte non sono apparse basate su dati.

Da parte nostra speriamo che Robert Califf, il nuovo commissario della FDA nominato dal Senato statunitense, riporti nell’agenzia la stabilità, efficienza e prevedibilità fortemente necessarie, avendo già ricoperto tale incarico con l’ex presidente Barack Obama, tuttavia riteniamo che un ritorno alla normalità richiederà qualche tempo, soprattutto fintanto che la pandemia continua a creare problemi operativi per l’agenzia.

I prezzi dei farmaci sono stati un elemento sfavorevole più persistente per il settore, benché i farmaci prescrivibili rappresentino meno del 10% della spesa annuale per la sanità negli Stati Uniti. La retorica politica è riemersa con l’introduzione del Build Back Better Act (sebbene i suoi tempi, la composizione finale e l’eventuale impatto siano attualmente meno chiari dopo la rielaborazione nel Senato degli Stati Uniti) e il prossimo ciclo delle elezioni mid-term del paese. Continuiamo a credere che sarà difficile implementare una legislazione che modifichi drasticamente l’attuale economia del modello di business biofarmaceutico.

Tra gli altri fattori chiave ai quali facciamo attenzione per il 2022 vi sono i fondamentali delle società e il ritmo delle offerte pubbliche iniziali (IPO) e fusioni e acquisizioni. Il settore è stato ingolfato da un numero eccezionalmente elevato di insuccessi di studi clinici ed eventi binari negativi, oltre a lanci di farmaci più lenti del previsto a causa dell’impatto negativo della pandemia sulla mobilità e l’accessibilità dei pazienti.

Il 2021 è stato un anno particolarmente difficile, ma speriamo che nel 2022 un miglioramento dei fondamentali risollevi il sentiment degli investitori. Una leadership permanente al timone della FDA dovrebbe contribuire a riportare stabilità e prevedibilità, e mentre la pandemia deve ancora sparire il settore biofarmaceutico si è adeguato bene in termini di tempistica dell’esecuzione di sviluppi clinici e gestione dei lanci di nuovi farmaci in un contesto dominato dalla pandemia. Tuttavia siamo convinti che il settore abbia bisogno di una serie di catalizzatori positivi: idealmente, dati di studi clinici positivi e operazioni di fusione e acquisizione ad alto livello, affinché gli investitori siano incentivati a iniziare ad acquistare titoli biotecnologici su più ampia scala.

L’anno passato è stato un anno record per le IPO nel settore biotecnologico, per numero totale e proventi totali (rispettivamente 105 e 15 miliardi di dollari). La performance tuttavia è stata deludente, con più di tre quarti delle IPO trattate a prezzi inferiori a quelli di offerta fino alla fine dell’anno.2 Nel mese di gennaio 2022 si sta già prospettando un’intensa attività nei mercati di capitale, e riteniamo che la performance di questa prima serie di IPO sarà predittiva per il tono nel resto dell’anno. Finora prevediamo una moderazione dei livelli nel 2022 rispetto al 2021. Gli investitori stanchi per le valutazioni elevate e i rendimenti tutt’altro che brillanti sono diventati più selettivi e il conseguente calo della domanda dovrebbe far scendere le valutazioni a livelli più conservatori, forzando certe società in fasi iniziali della loro attività a considerare altre opportunità di uscita oppure a restare più a lungo private.

Le fusioni e acquisizioni sono state storicamente un elemento favorevole chiave per il settore, ma nel 2021 il numero totale e il valore in moneta sono stati entrambi decisamente inferiori rispetto agli anni passati, a causa tra l’altro delle valutazioni elevate e della facilità di accesso al capitale. Secondo noi tuttavia questa tendenza dovrebbe iniziare a invertirsi nel 2022, soprattutto considerando che i mercati di capitale continuano a raffreddarsi. In un periodo più lungo, ci attendiamo una prosecuzione del consolidamento, visto il flusso robusto di innovazione proveniente da numerose società biotecnologiche a bassa e media capitalizzazione, unito a catene di sviluppo dei prodotti più deboli e a forti posizioni finanziarie delle società biofarmaceutiche di maggiori dimensioni. Siamo convinti che gli acquirenti preferiranno asset in fase di sviluppo più avanzata e con rischio clinico più basso nell’oncologia, autoimmune/ immunologia e neurologia, nonché piattaforme tecnologiche innovative.

Crediamo che una gestione attiva sia fondamentale per muoversi rapidamente con successo nei mercati dinamici che abbiamo descritto. Continuiamo a concentrare i nostri investimenti in società biotecnologiche che offrono prodotti di primo livello e migliori destinati a patologie senza un’adeguata e significativa risposta terapeutica, offrendo valore clinico a pazienti, medici e pagatori. Incoraggiamo gli investitori ad avere una visione a lungo termine e a vedere la volatilità come un’opportunità per approfittare di quelli che consideriamo prezzi vantaggiosi di società eccellenti, destinate a beneficiare dell’emergere di innovazione pluriennale.