Quella di giovedì prossimo sarà una delle riunioni del consiglio direttivo della Bce più importanti degli ultimi anni. L’attesa e il suo esito, quale che sia, sta dominando l’intera settimana sui mercati finanziari europei e non solo.

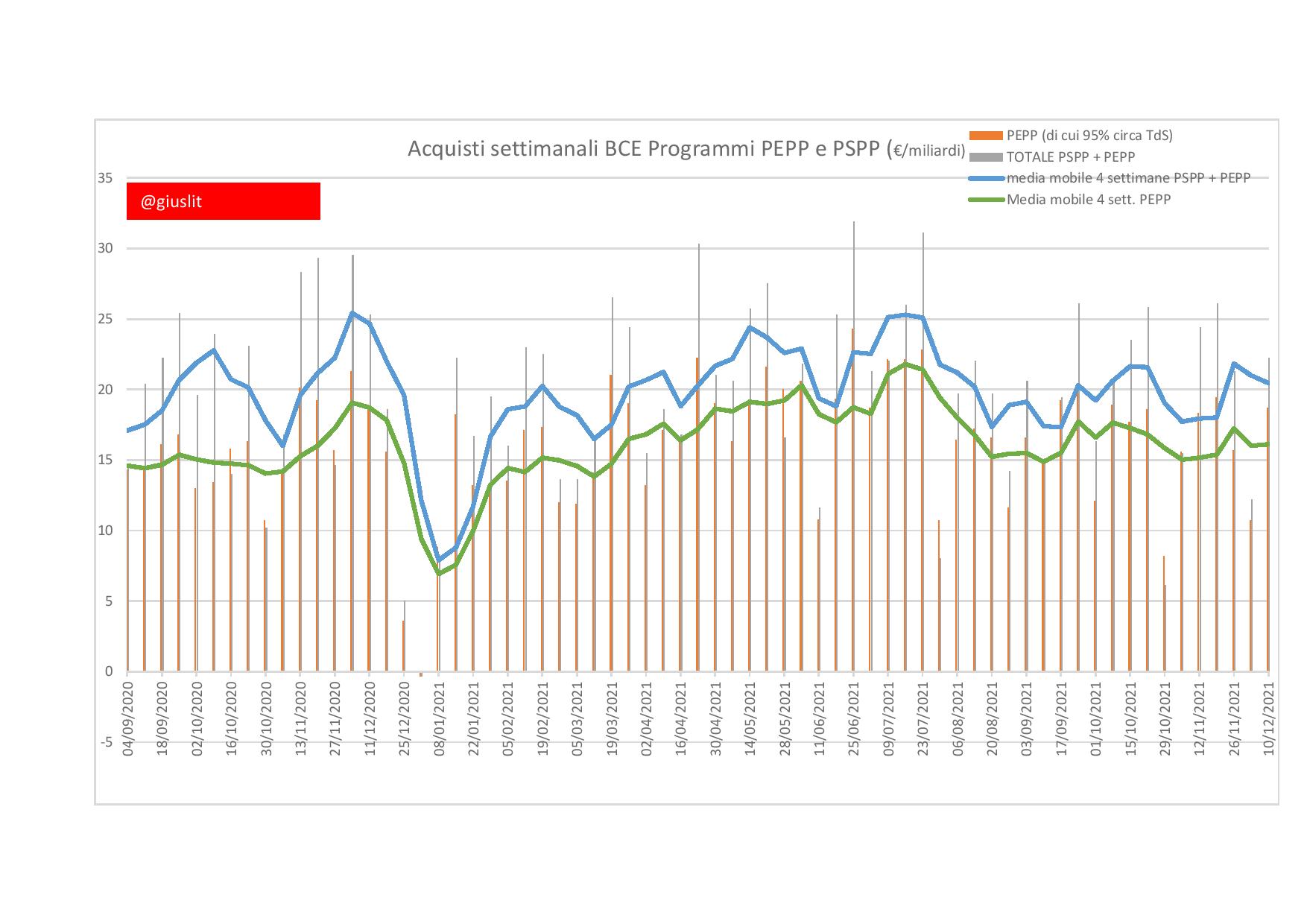

È ancora troppo fresco il ricordo dei danni causati dai due improvvidi rialzi dei tassi di interesse del Presidente della Bce Claude Trichet nel 2008 e nel 2011, per non temere i potenziali disastri che possono provocare decisioni sbagliate. Per non parlare dell’ancora più disastroso “non siamo qui per ridurre gli spread” pronunciato dalla Presidente Christine Lagarde il 12 marzo 2020, salvo correre ai ripari solo sei giorni più tardi, con i mercati obbligazionari in subbuglio, lanciando il programma di acquisti PEPP per 1.850 miliardi.

È da settimane che si susseguono dichiarazioni di governatori nazionali o membri del comitato esecutivo che hanno già messo le diverse opzioni sul tappeto:

- Termine del programma PEPP a marzo, come previsto.

- Potenziamento del programma di acquisti APP, partito a marzo 2015 con Mario Draghi e ora fermo a 20 miliardi mensili di acquisti o, in alternativa, lancio di un nuovo programma “ad hoc” da usare solo in caso di instabilità dei mercati finanziari.

- Rilancio del programma TLTRO per finanziare le banche.

Gli orientamenti che sembrano destinati a prevalere giovedì sono quelli dominati dall’esigenza di prendere tempo. Troppe sono le incognite per prendere senza tentennamenti una strada che, invece, sembra aver imboccato con decisione la FED. Lagarde non prenderà impegni che vadano oltre un trimestre e cercherà di tenere buono il fronte tedesco in attesa che le presidenziali francesi di aprile, ricostituiscano un quadro politico stabile sull’asse Berlino-Parigi. Solo un madornale sfoggio di imperizia da parte della Lagarde, potrebbe gettare i mercati nel panico alla vigilia di Natale. Evento improbabile ma non del tutto impossibile, considerati i protagonisti sulla scena e la strutturale difficoltà della Bce nel tenere insieme l’economia di 19 Paesi avviati su sentieri ampiamente divergenti.

È pure vero che non sono mancati negli ultimi giorni i segnali di preoccupazione – lanciati da chi vive e prospera seduto su questa enorme bolla finanziaria generata con gli acquisti di titoli pubblici dal marzo 2015 – circa un’ondata di vendite sul mercato dei titoli di Stato italiani, con le banche italiane al centro del vortice, ma sono sembrati più degli avvertimenti destinati ai decisori della Bce più propensi a una rapida riduzione degli stimoli monetari.

Ammesso e non concesso che la Lagarde riesca a prendere tempo senza urtare la sensibilità degli investitori, resta un nodo enorme da sciogliere: fino a quando sarà possibile per la Germania restare in un’unione monetaria che tiene artificiosamente compresso, in territorio negativo, il rendimento del titolo decennale intorno allo -0,30% e, contemporaneamente, registra un’inflazione al 6%? O, in alternativa, quanto sarà grande la contropartita chiesta agli Stati membri per giustificare un costo così alto per i risparmiatori tedeschi?

“Ad impossibilia nemo tenetur”, è un brocardo che a Francoforte o a Berlino non potranno continuare a ignorare.