La BCE, come da attese, ha optato per un rialzo di 25 pb del tasso di riferimento e del tasso sui depositi, quest’ultimo ora al 3,5%.

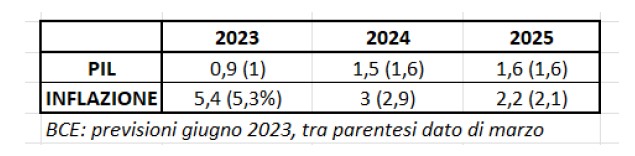

Le nuove stime evidenziano una revisione al ribasso per la crescita fino al 2024 ed al rialzo per l’inflazione su tutto l’orizzonte temporale fino al 2025 (2,2% da 2,1%).

Nella conferenza stampa la Lagarde ha precisato quanto segue:

- Un ulteriore rialzo a luglio è molto probabile

- La Bce non sta considerando l’ipotesi di una pausa

- In merito alla scadenza della TLTRO e fine dei reinvestimenti della linea APP a fine giugno, la Lagarde ha dichiarato che era ampiamente noto alle banche, non vi sono state tensioni sui mercati monetari ed in ogni caso le banche hanno a disposizione le linee di rifinanziamento ordinarie.

Molte domande sono arrivate soprattutto da giornalisti del Nord Europa sui rischi sull’inflazione derivanti dalle pressioni salariali.

La Lagarde ha risposto sottolineando che per l’estate c’è l’attesa di inflazione persistente a causa della resilienza della componente servizi ricollegabile soprattutto al comparto ospitalità e trasporti. In ogni caso, al momento non vi sono sintomi di spirale prezzi/salari.

Oltre a questo, la Lagarde ha anche richiamato i rischi per la stabilità finanziaria derivanti dal mercato immobiliare con il contestuale rialzo dei costi di finanziamento e rialzo della disoccupazione.

IN SINTESI

Complessivamente, il discorso della Lagarde ha confermato le attese di un ulteriore rialzo a luglio.

Analizzando la reazione di mercato si nota un’accentuazione ulteriore dell’inversione della curva tedesca arrivata a 63 pb sul segmento 2/10 anni, segnale quest’ultimo soprattutto della percezione degli operatori secondo cui spingersi troppo oltre nel rialzo dei tassi può impattare molto più negativamente sulla crescita rispetto ai potenziali benefici in termini di contenimento dell’inflazione.

Lo scenario al momento rimane confermato:

- TASSO DEPOSITO BCE: pressoché certo il 3,75% nella riunione del 27 luglio, con eventuale estensione al 4% nella riunione del 14 settembre.

Quest’ultima ipotesi su settembre sarà il frutto della ponderazione di due fattori opposti:

- calo dell’inflazione (soprattutto core) determinato dalla componente servizi;

- impatto marcato sulla crescita (soprattutto per i paesi come la Germania più legati alla manifattura) determinato da un eccessivo rialzo dei tassi

- TASSI DI MERCATO : nel secondo semestre calo dei tassi a medio lungo termine determinato dall’attesa di ripercussioni negative sulla crescita dei rialzi, tale da iniziare a far ipotizzare un atteggiamento più espansivo in ottica 2024, salvo ovviamente eventi straordinari ricollegabili ad esempio alla geopolitica

- EURUSD: possibilità di ripresa del deprezzamento del dollaro nel secondo semestre in vista della possibilità che la FED per prima dia la percezione di ammorbidimento della politica monetaria in ottica 2024, a fronte invece di una maggiore vischiosità al ribasso dell’inflazione Euro causata dalla maggiore incidenza della componente servizi ricollegabile soprattutto al maggiore impatto delle componenti connesse al turismo.