Riunione Bce piuttosto interlocutoria in cui la Lagarde ha ribadito i concetti principali espressi nella riunione di marzo:

- CRESCITA

- la ripresa globale sta supportando l’area Euro ma rimangono rischi nel breve

- Nel primo trimestre il PIL è atteso in calo (pubblicazione preliminare attesa il 30 aprile)

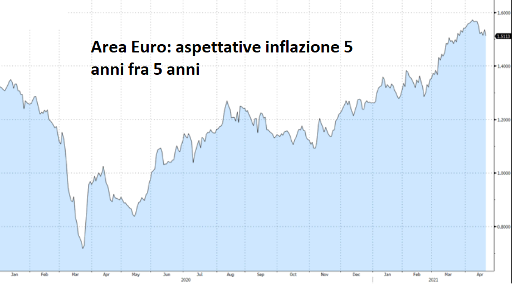

- INFLAZIONE

- In accelerazione nei prossimi mesi

- Gli indicatori di inflazione basati su dati di mercato stanno evidenziando rialzo graduale

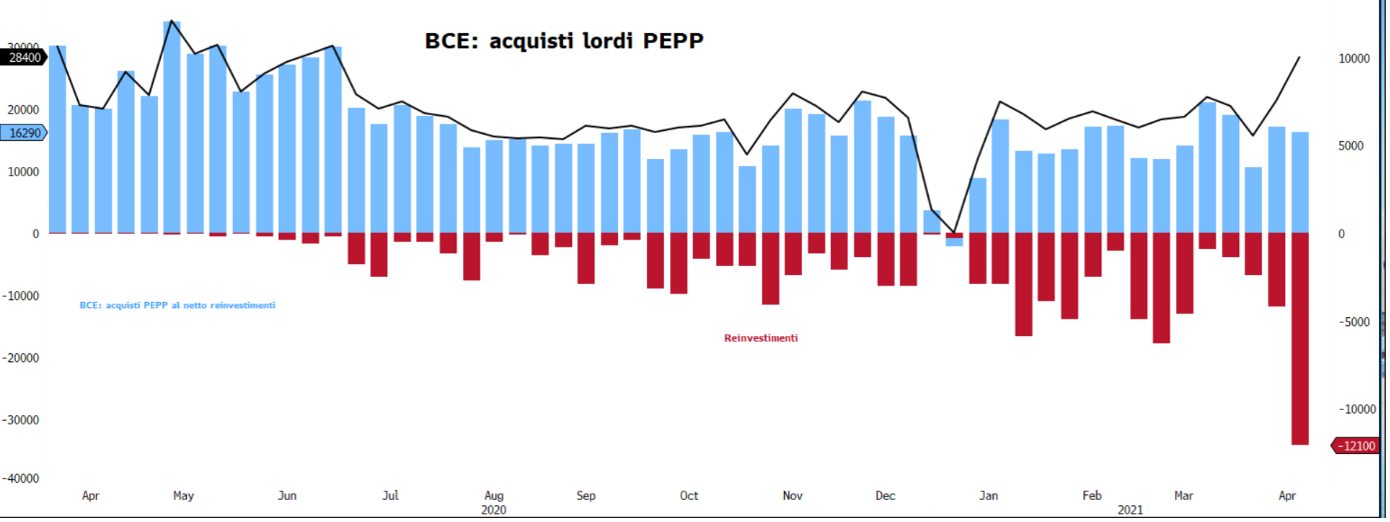

- PIANO PEPP:

- confermata l’intenzione di continuare a ritmo di acquisti più accelerato vs primo trimestre

- Non è stata discussa l’ipotesi del timing di interruzione del PEPP

- Il ritmo di acquisti netti in accelerazione va valutato vs i primi due mesi del 2021 (media di 12,3Mld€) vs la media post riunione di metà marzo (circa 17Mld€). Importante considerare anche i reinvestimenti nel flusso lordo totale e soprattutto il flusso medio mensile piuttosto che i dati settimanali

- BANK LENDING SURVEY:

- Sono emerse indicazioni di rallentamento della domanda di credito ma al tempo stesso è emersa l’importanza del ruolo della TLTRO nel processo di lending

- TASSI NEGATIVI

- Rimangono un importante ed efficace strumento di politica monetaria

IN SINTESI

- La riunione di oggi ha aggiunto poco rispetto a quanto già noto dalla scorsa riunione.

- Le decisioni sul tema fine del PEPP/rimodulazione del ritmo di acquisti sono state etichettate come premature. Di conseguenza la reazione improntata al sell on news di brevissimo con borse in leggero ritracciamento e euro in marginale deprezzamento.

- Allo stesso tempo è stata ribadita l’importanza della TLTRO. Di fatto implicitamente un rinvio a decisioni più di peso nella riunione del 10 giugno, quando saranno aggiornate le stime di crescita ed inflazione. In quella sede la Bce sarà chiamata a decidere sula continuazione o meno del ritmo accelerato del PEPP e, soprattutto, se eventualmente rendere ancor più appetibili le operazioni TLTRO per supportare l’area Euro nella fase di ripresa post Covid, alla luce anche dell’enfasi posta dalla Lagarde proprio sull’importanza del ruolo della TLTRO desunta dall’ultimo Bank Lending Survey.

- Sul fronte cambio, continua la vigilanza per il ruolo svolto sulla dinamica dei prezzi, con l’area 1,20 che attualmente appare essere di sostanziale conforto per la BCE. A tal proposito ribadisco il target in area 1,16 entro giugno, intervallato da una fase temporanea di pull back che ha due estensioni: 1,2050 già raggiunto e successivamente area 1,22. Successivamente a favore del dollaro potrebbe prevalere l’effetto “aperture anticipate”, che potrebbe portare ad un nuovo temporaneo rialzo dei tassi prima di un trend decrescente nella seconda parte dell’anno, frutto di acquisto di investitori esteri e di piani fiscali aggiuntivi Us finanziati prevalentemente con tasse piuttosto che incremento di emissioni Treasury