La BCE ha optato per:

- seguire il consenso con un rialzo dei tassi di 50 pb

- l’annuncio della partenza del QT (ossia minori reinvestimenti sul solo piano APP) a partire da marzo per 15Mld€ mensili fino alla fine del secondo trimestre

Parto dalle conclusioni e di seguito i dettagli:

- Una Lagarde molto dura e netta è arrivata a richiamare i mercati sul fatto che le aspettative sul tasso di approdo finale son troppo basse per poter essere compatibili con l’obiettivo del 2% in tempi celeri

- In merito al rialzo di 50 pb ha precisato:

– che il passaggio da 75 a 50 pb non è da intendersi come pivot

– che la BCE continuerà a rialzare a questo ritmo in futuro

L’atteggiamento molto duro della Lagarde può essere sintetizzato da questa sua frase: “We have more ground to cover, we have to go longer, and we are in this long game.”

Le parole della Lagarde sono arrivate contestualmente a dati sulle vendite al dettaglio Us di novembre che hanno segnalato un marcato rallentamento con quasi tutte le voci di spesa in calo.

La reazione dei mercati è stata evidente: terminal rate portato in area 3,25% e riduzione marcata del differenziale tasso (al minimo dal 2020 sul comparto 10y) che ha contribuito al rafforzamento dell’euro

La partenza del QT a marzo con un importo superiore al minimo ipotizzato dal consenso (15 vs 10 Mld€) ha contribuito a riportare lo spread sopra i 200pb.

In prospettiva:

- la BCE ha dato l’impressione di voler sganciarsi dalla Fed che di fatto ha marcato stretto negli ultimi mesi

- la BCE potrebbe implementare manovre restrittive anche dopo lo stop della Fed, ossia presumibilmente dopo febbraio, di fronte ad un’inflazione euro molto più difficile da domare a causa della componente energetica

- Tale atteggiamento potrebbe portare a fasi di maggiore turbolenza in area euro tra primo e secondo trimestre rispetto agli Usa, in vista di un potenziale impatto al rialzo sulle commodity che potrebbe arrivare dalle:

– riaperture cinesi con il nuovo anno lunare

– ritorno degli acquisti di gas naturale da parte della Ue. Ovviamente il tutto salvo notizie più favorevoli sul fronte forniture di gas russo in termini di quantità e prezzo - Successivamente bond ed equity potrebbero registrare un progressivo miglioramento con l’avvicinarsi della recessione Usa nella seconda parte del 2023, che potrebbe portare ad un rallentamento delle politiche restrittive prima da parte della Fed e solo successivamente da parte della BCE.

DETTAGLI

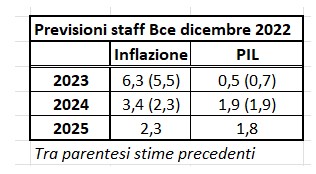

- Lo staff della BCE ha aggiornato anche le previsioni per i prossimi tre anni, con la prima volta della comparsa di stime per il 2025

- Per la prima volta le previsioni coprono il 2025 con il tasso di inflazione atteso al 2,3%, ossia ancora sopra il target

- Nel comunicato si fa riferimento al fatto che una possibile recessione potrebbe essere breve e poco profonda

- La Lagarde ha sottolineato che le pressioni al rialzo sui salari si stanno intensificando in presenza di un mercato del lavoro forte

- Sul tema inflazione la Lagarde ha preannunciato un calo a dicembre seguito però da un’accelerazione a gennaio/febbraio, a causa del fatto che ad inizio anno si amplifica la trasmissione a valle del caro energia.