“False verità. 9 incrollabili dogmi di economia e finanza in bilico dopo la pandemia da coronavirus”, è il titolo del libro della giornalista esperta di economia e finanza Carlotta Scozzari di “Business Insider Italia” edito da goWare. La pandemia sta facendo crollare il castello di carte economico e finanziario costruito negli ultimi 50 anni e fondato su verità assiomatiche che stanno vacillando una dopo l’altra. Chi avrebbe mai immaginato che il prezzo del petrolio potesse addirittura andare sotto zero? Che ne sarà della banca come l’abbiamo sempre conosciuta? Ancora, la globalizzazione e la delocalizzazione sono davvero le fondamenta su cui si basa l’economia del futuro? Sono alcune delle domande alle quali cerca di rispondere il libro. Pubblichiamo un breve estratto del capitolo dedicato alle banche. (Redazione Start Magazine)

+++

La banca è sotto casa «Un banchiere è uno che vi presta l’ombrello quando c’è il sole e lo rivuole indietro appena incomincia a piovere». Il noto aforisma di Mark Twain servirà a descrivere, anche solo in parte, il comportamento delle banche in epoca p.C. ovvero post Coronavirus? Dato cioè per scontato che alla pandemia seguirà una crisi economica di quelle come se ne sono viste poche, come si comporteranno gli intermediari finanziari nei confronti dei clienti? E come cambierà dopo la chiusura delle attività seguita alla pandemia la banca, tradizionalmente concepita dagli italiani per lo più come uno sportello fisico vicino alla propria abitazione a cui rivolgersi per qualsiasi necessità?

Per analizzare tutti i molteplici cambiamenti in atto, occorre partire da una tendenza che in molti cominciano a ravvisare all’interno del settore: un possibile nuovo innalzamento della mole di crediti deteriorati in pancia ai maggiori istituti di credito italiani. In altri termini, poiché si pensa che la crisi da Covid-19 possa impedire a molti clienti di onorare i propri debiti, ci si aspetta che nei bilanci delle banche torni ad aumentare la voce “crediti deteriorati” o “non performing loan” (Npl) per usare l’espressione inglese, vale a dire l’ammontare di prestiti che fa fatica a tornare indietro.

Questo denaro viene classificato dalla banca in base al rischio che presenta di non essere più restituito. Nei casi in cui viene proprio dato per perso, la banca parla di sofferenze, perché in effetti, come si può immaginare, per il suo bilancio è un problema non da poco. Ora, il problema è che si pensava che le banche italiane, le più afflitte in Europa dal peso degli Npl, stessero ricominciando a mettersi in piedi proprio adesso.

Le grandi pulizie di bilancio dopo il 2008

La crisi finanziaria seguita al fallimento di Lehman Brothers del 2008, in Italia, ha portato in superficie una mole senza precedenti di crediti deteriorati. Le banche hanno impiegato anni a ripulire i bilanci, cedendo queste zavorre ad altri operatori e in molti casi, come conseguenza, essendo poi costrette a domandare denaro ai propri azionisti tramite aumenti di capitale. Come sottolinea il presidente della Consob, Paolo Savona, nell’audizione davanti alla Commissione parlamentare di inchiesta sugli istituti di credito del 28 maggio 2020: «Nel 2019 le banche italiane erano in via di superamento della crisi del 2008, una tendenza che sembra essersi interrotta nei primi mesi del 2020, a seguito dello scoppio della pandemia Covid-19.

L’attività tradizionale delle banche italiane – prosegue Savona indicando nell’Associazione bancaria italiana (Abi) la fonte dei suoi dati – ha beneficiato dell’aumento della propensione alla liquidità tipica dei momenti di incertezza, che è iniziata prima della crisi sanitaria e si è rafforzata a seguito di questa. Infatti, nell’anno che ha termine nell’aprile 2020 esse hanno raccolto nuovi depositi per un ammontare pari a 95 miliardi di euro, ma hanno ridotto di 11 miliardi la loro raccolta obbligazionaria, già in crisi dopo l’introduzione del bail-in.

Nello stesso periodo i crediti bancari alla clientela sono diminuiti di 10 miliardi di euro, come pure si è ridotto di 31 centesimi, scendendo all’1,53 per cento, il rapporto sofferenze nette/impieghi. La posizione di rischio dell’attività bancaria dipende dalla capacità di rimborso dei crediti in essere che segue il ciclo degli andamenti dell’attività produttiva, sulla quale oggi gravano le maggiori incertezze. Se nel complesso le banche assumono un atteggiamento di prudenza, esso non si può giudicare errato».

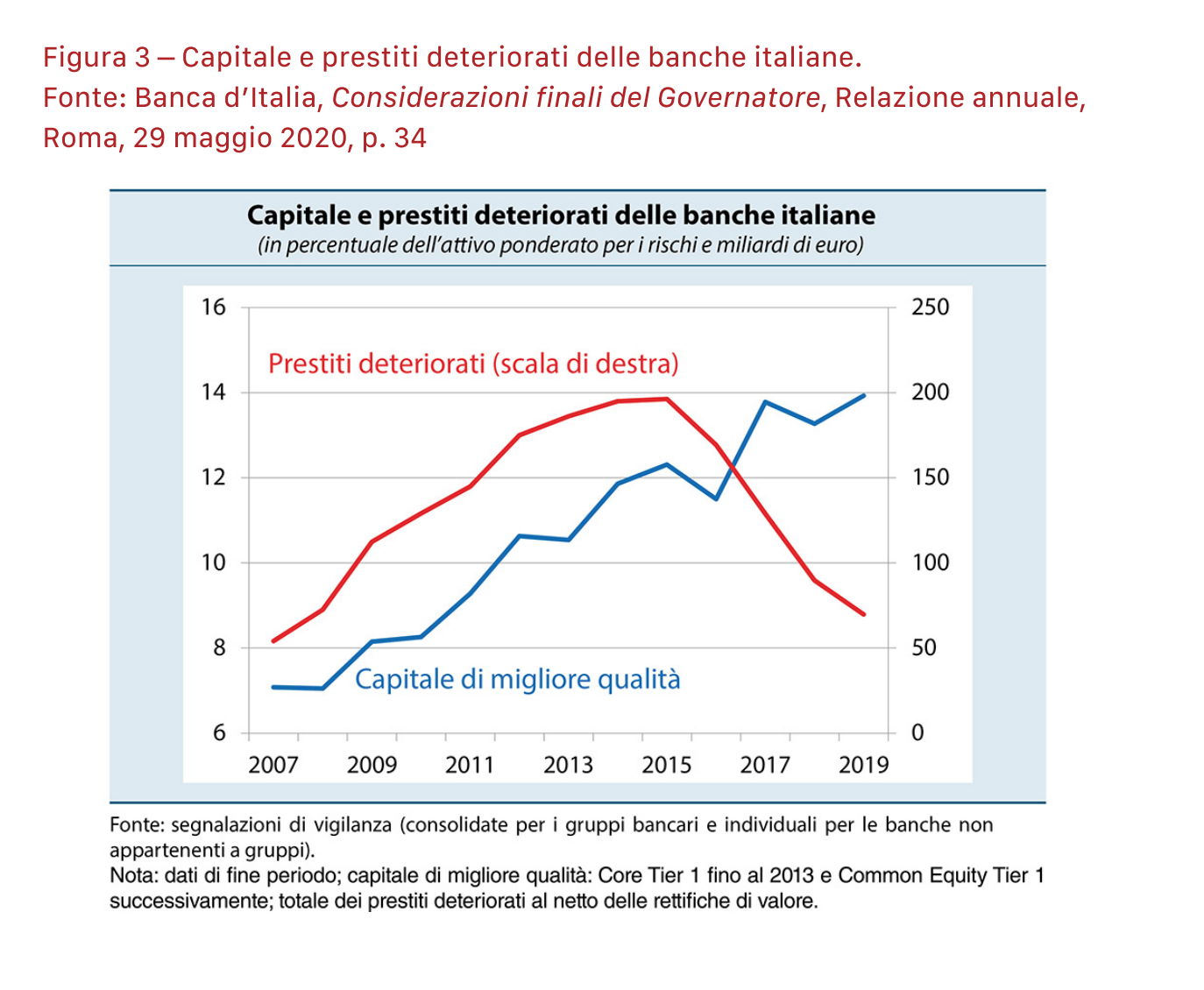

Su posizioni analoghe il governatore della Banca d’Italia, Ignazio Visco, che il 29 maggio 2020, nelle sue considerazioni finali alla relazione annuale del 2019, osserva: «Le banche italiane si trovano ad affrontare la crisi in una posizione di maggiore forza rispetto a quella in cui si trovavano prima della doppia recessione del 2008- 2013. Il rapporto tra il capitale di qualità primaria e l’attivo ponderato per i rischi è aumentato dal 7,1 per cento del 2007 al 13,9 dello scorso dicembre. I bilanci sono stati liberati di gran parte dei crediti deteriorati, diminuiti di due terzi negli ultimi quattro anni».

Come mostra la figura 3, un grafico allegato alle considerazioni finali del governatore Visco, dal 2007 all’inizio del 2020, a una discesa della mole di prestiti deteriorati nei bilanci bancari è corrisposto un miglioramento della qualità del capitale, che ha quindi reso più larghe le spalle degli istituti di credito e la loro capacità di sopportare fasi avverse.

E nel 2020 cos’è successo e cosa potrebbe ancora succedere? «Nel primo trimestre di quest’anno – afferma Visco – la condizione patrimoniale del settore bancario è ulteriormente migliorata; vi ha contribuito la scelta di non distribuire dividendi, seguendo le raccomandazioni delle autorità di vigilanza», a cominciare dalla Bce.

«Non si sono registrate tensioni sul fronte della liquidità», nota ancora Visco, «e i depositi al dettaglio hanno continuato a crescere. Gli effetti della recessione sono finora visibili nella difficoltà di accesso al mercato obbligazionario, diffusa a livello europeo, e in un moderato aumento delle rettifiche su crediti riconducibile a quelle banche che hanno incorporato le prospettive economiche avverse nei metodi di calcolo degli accantonamenti». Cionondimeno il governatore Visco, con una crisi economica incombente di portata eccezionale, si aspetta che anche per le banche la situazione sia destinata a peggiorare.

Le tendenze in atto

Tra le tendenze in atto nel mondo bancario italiano causate dal Coronavirus, anche gli esperti di Accenture evidenziano un aumento della mole di prestiti deteriorati.

Ecco, più nel dettaglio, quali sono i diversi fronti su cui la crisi sta facendo avvertire i suoi effetti, in base a quanto emerso dalla Banking Conference 2020 di Accenture:

– un’ulteriore riduzione del margine di interesse bancario (derivante dalla tradizionale attività di raccolta depositi e concessione prestiti) a causa di molteplici effetti quali, per esempio, una minor domanda di credito, ulteriori misure di politica monetaria espansiva e le moratorie a sostegno di famiglie e imprese;

– una riduzione dei ricavi legati alla gestione degli investimenti a causa del probabile ribilanciamento verso forme meno rischiose e a causa della riduzione delle commissioni di performance;

– la diminuzione dei servizi di pagamento dovuta al minor numero di transazioni;

– una maggiore difficoltà a ridurre i costi fissi nel breve termine e un aumento della complessità ad adeguare strutture di costo rigide;

– un aumento del rischio operativo, anche dal punto di vista del cybersicurezza, legato al repentino aumento dello smart working, dell’online banking e dei pagamenti senza contatto o contactless payments;

– una crescita del costo del rischio e dei nuovi flussi di credito deteriorato, in particolare nel segmento delle piccole e medie imprese e sul business del credito al consumo;

– una riduzione della relazione fisica con i clienti per effetto della minor affluenza in filiale.

In questo scenario, Accenture (società di consulenza) prevede per le banche italiane, per la fine del 2020, un calo dei ricavi fino al 7 per cento, una crescita delle rettifiche o svalutazioni sui crediti deteriorati fino al 50 per cento e un conseguente impatto negativo sui profitti prima delle imposte nell’ordine del 50- 60 per cento.

Notano da Accenture: «Ciononostante le banche possono rispondere a questo scenario avverso orientando i propri investimenti per accelerare la trasformazione digitale e aumentando i ricavi posizionandosi come il partner di fiducia per le imprese e le persone».

Secondo una ricerca di Accenture, il 10 per cento degli italiani che prima dell’emergenza Covid-19 preferiva svolgere le proprie operazioni esclusivamente all’interno delle filiali bancarie fisiche passerà ai canali digitali.

«Le filiali stesse erogheranno quindi – affermano da Accenture – i servizi di consulenza online. Questo consentirà di portare a scala lo smart working, agevolando le richieste dei dipendenti e permettendo un risparmio dei costi immobiliari. Questo nuovo modello può consentire risparmi fino al 15 per cento». Sulla base di questi presupposti, Accenture disegna la banca del futuro, che sarà guidata da una «leadership responsabile e genererà valore sostenibile per l’ecosistema» al punto che già nel 2022 i ricavi potrebbero crescere fino al 4 per cento.

Massimiliano Colangelo, Financial Services Lead di Accenture, dichiara: «Le banche devono agire ora per la costruzione di un futuro di valore per l’industria ed essere il motore della ripartenza economica. Possono, e devono, posizionarsi come “partner di fiducia” del sistema Paese.

La banca del futuro, che si sta definendo in queste drammatiche settimane, deve essere in grado di generare valore per i propri dipendenti, i propri clienti e per l’intero ecosistema, fondando la propria governance su un sistema di valori rinnovato alla luce dei nuovi scenari. Dovrà, inoltre, rivedere il modello operativo accelerando al massimo la propria agenda digitale per essere sostenibile, resiliente e rilevante per il cliente».

Nuova tornata di fusioni e acquisizioni

Il Coronavirus potrebbe mutare l’arena in cui le banche europee si trovano a competere, accelerando quel processo di fusioni e acquisizioni (M&A) in parte già in atto prima della pandemia. L’offerta di Intesa Sanpaolo per l’acquisizione di Ubi Banca andata in porto prova chiaramente che le spinte da M&A sono già in corso a.C. o prima del Coronavirus.

Lando Maria Sileoni, segretario generale del sindacato bancario della Fabi, è convinto che la pandemia non farà che rendere ancora più veloce e necessario questo processo: «Il Covid-19 già a partire da ottobre 2020 accelererà in maniera importante le aggregazioni, in modo tale che nel 2021-2022 assisteremo a una concentrazione tra i grandi gruppi bancari. Questa tendenza condurrà a una riduzione degli operatori di maggiori dimensioni mentre resteranno delle nicchie di mercato con piccoli soggetti. La concentrazione potrebbe anche riguardare il settore del credito cooperativo, che in questa fase vede una parte del gruppo dirigente delle Bcc fare fatica a dare all’autorità di vigilanza le risposte ai quesiti richiesti».

«Tra i grandi temi di attualità ci sarà presto la messa in sicurezza del Monte dei Paschi di Siena», sostiene Sileoni; e che «Unicredit cambierà strategia: se fino a ieri sembrava perlopiù proiettata all’estero, vorrà rafforzarsi in Italia e nel settore delle assicurazioni».

Dal canto suo, la Bce, l’autorità di vigilanza sulle banche di maggiori dimensioni, a detta di Sileoni, «solleciterà il consolidamento bancario, come del resto già fatto con Intesa e Ubi».

Nello stesso tempo, il segretario generale della Fabi prevede: «Il comparto bancario si allargherà in maniera forte al settore assicurativo e, in termini di innovazione tecnologica e digitale, a dettare la linea per l’intero settore sarà il modello che nascerà dall’aggregazione di Ubi in Intesa. Si tratterà di un modello che tenderà a snellire le filiali tradizionali e che vedrà la figura del bancario, sempre più preparato anche grazie a corsi di formazione, avvicinarsi a quella del consulente finanziario». Insomma, per Sileoni nella banca del futuro «ci saranno molta più consulenza e specializzazione e un livello di digitalizzazione moderata». Perché moderata? «La risposta è semplice: se la digitalizzazione è spinta, per la banca la commissione si assottiglia o sparisce». E i ricavi si riducono.