Coraggio, ripetete con me: “non chiamateli extra-profitti”.

Proviamo a evidenziare la crassa ignoranza economica (o la cinica manipolazione verbale?) di chi usa questo termine applicato al “margine netto di interesse” di cui alla riga 30 del conto economico bancario riclassificato secondo i criteri di Bankitalia.

1) Il margine di interesse NON è “profitto”, ma solo la prima delle voci attive della gestione finanziaria, al lordo dei costi e degli accantonamenti per i rischi di insolvenza. Il prelievo del Governo non tocca invece il margine da commissione, distorcendo in modo clamoroso il modello di business di una normale banca commerciale, e penalizzando proprio le banche più piccole, quelle del territorio, che vivono primariamente di prestiti alle famiglie e alle imprese.

2) Non c’è alcuna “giustizia sociale”, ma semmai scellerato brigantaggio, nell’esproprio – sia retroattivo che anticipato – di un margine finanziario che dovrà in buona parte essere accantonato prudenzialmente per coprire da potenziali perdite sui crediti concessi, il cui rischio è notevolmente aumentato a causa del contesto macroeconomico, come evidenzia l’ultimo report di Bankitalia, che segnala il previsto brusco aumento di insolvenze (vedi grafico a sinistra).

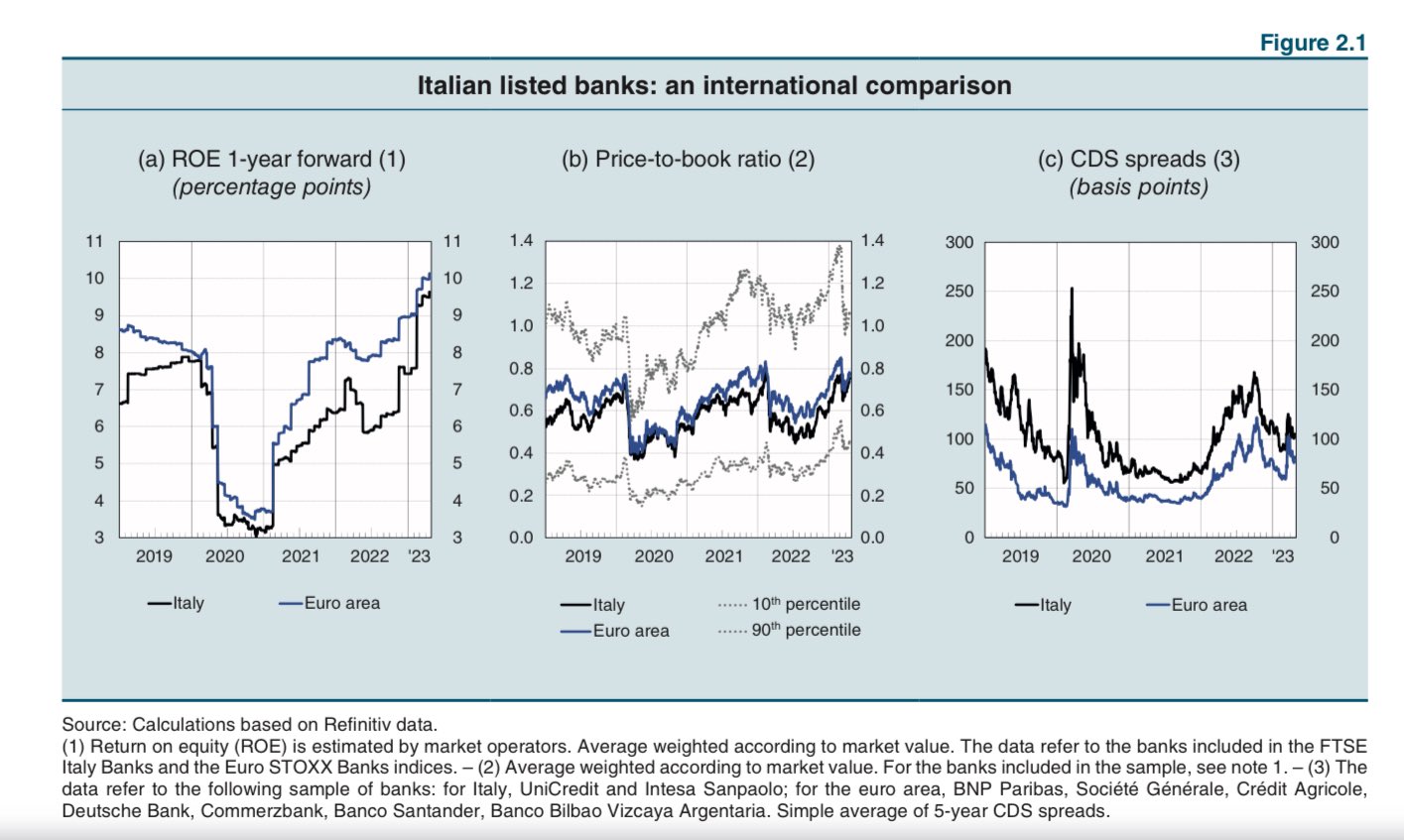

3) Non c’è alcunché di “EXTRA” nei risultati economici delle banche italiane, che semmai presentano in media redditività e valutazioni di mercato NETTAMENTE INFERIORI rispetto al resto d’Europa.

Il ROE medio (ovvero il reale “profitto” economico rispetto al capitale proprio) delle banche italiane è infatti molto minore della media europea, è solo negli ultimi mesi è risalito a livelli accettabili, considerata l’inflazione. Nel 2022, inoltre, è stato di circa 2 punti SOTTO LA MEDIA DELL’AREA EURO.

Si veda il grafico di Bankitalia, che sbugiarda con i numeri le affermazioni populiste e menzognere di molte forze politiche (e sindacali).

![]()

4) A controprova del fatto che NON ESISTONO EXTRA-PROFITTI nei conti economici del 2022 e pure quelli futuri del 2023 (il Governo, si sa, è chiaroveggente), basta analizzare la valutazione di mercato delle banche italiane sia in assoluto sia in comparazione con quelle del resto dell’Euro Area.

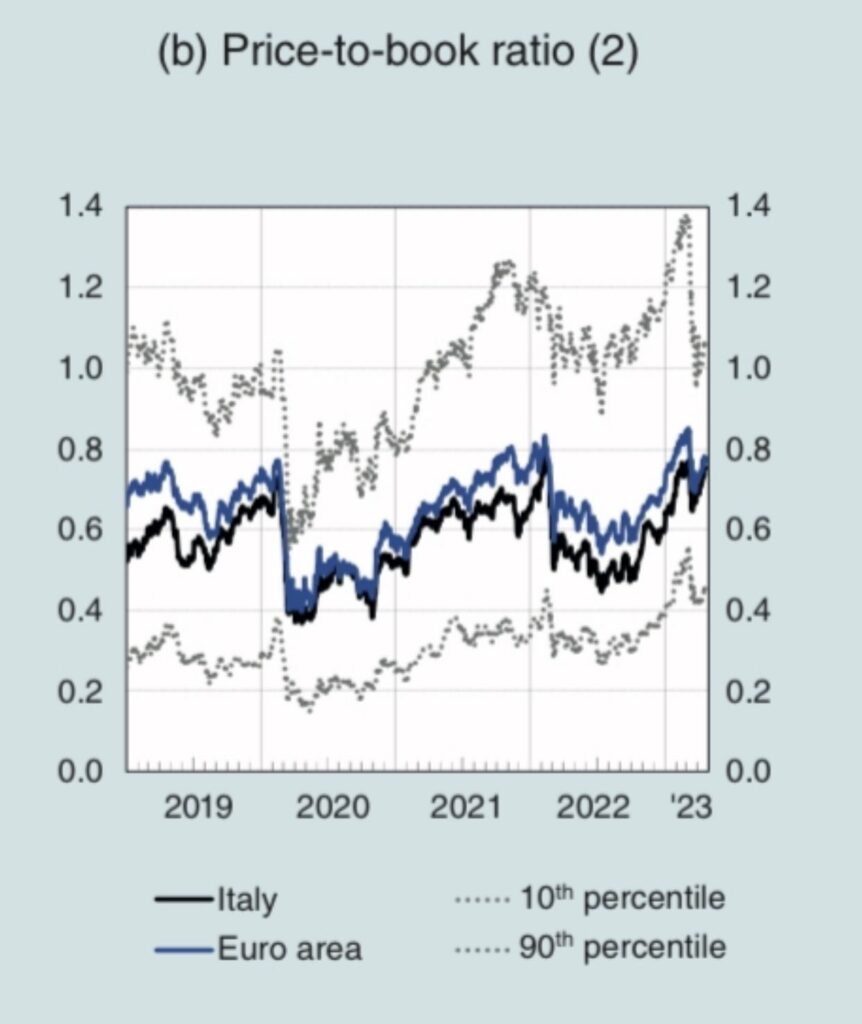

Come mostra il grafico di Bankitalia, le banche italiane sono tuttora valutate A SCONTO RISPETTO AL PATRIMONIO NETTO (che il decreto si riserva addirittura di tassare fino al 25%!!!): nel 2023 siamo tra il 70% e l’80% (dopo il crollo di ieri, molto meno…), e nel 2022 eravamo tra il 50% e il 60%.

Anche questo dato di mercato sbugiarda le affermazioni del Governo e della politica che plaude al prelievo piratesco.

5) Infine sono pretestuose e ingannatrici le affermazioni del Governo che definiscono il prelievo straordinario un atto di “giustizia sociale”: al contrario, sono un attentato alla stabilità finanziaria del sistema bancario e quindi dell’intera economia nazionale, come ammette candidamente la nota del MEF, che infatti pone un tetto (patrimoniale, e non reddituale!) al prelievo, per provare a limitare gli ormai gravissimi danni.

Il mercato già considera le banche italiane, nonostante i netti miglioramenti patrimoniali degli ultimi anni, molto più rischiose rispetto alle concorrenti europee, e riflette tale giudizio nel prezzo dei CDS, ovvero delle “polizze” contro il rischio di default. Si veda il grafico a destra, tratto dall’ultimo rapporto di stabilità finanziaria di Bankitalia.

Su tutta questa vicenda, il Governo ha spacciato clamorose bugie, smentite dai numeri. È una scelta grave e ingiustificabile, che danneggia l’economia e la reputazione dell’intero Paese. Perché?