La trama dei mercati in questi giorni continua ad essere tessuta dall’inflazione elevata e le possibili reazioni delle banche centrali. Il tema è particolarmente rilevante in quanto impatta su tematiche inerenti alla liquidità nel sistema sotto due punti di vista: 1) il costo; 2) l’ammontare

Nel frattempo, la vicenda Ucraina/Russia agisce come temporaneo fattore di disturbo, nell’ipotesi che il tutto si risolva in una forma di accordo. Sintetizzando i termini della vicenda, al momento, la proposta di concedere più autonomia alle regioni ucraine fino a spingersi al diritto di veto sull’ipotesi di inclusione nella Nato appare sodisfacente dal lato di Putin e, in questa direzione, potrebbe essere il messaggio arrivato dalle notizie di arretramento parziale delle truppe russe.

Il punto ora è che il governo di Kiev (più filo-europeo/Nato) non vede di buon occhio questa soluzione in quanto implicherebbe la non praticabilità di fatto dell’inclusione nella Nato, stante la quasi certa opposizione di alcune regioni filorusse, Donbass in testa.

Gli Usa, allora, al momento impegnati principalmente sul fronte Cina/Taiwan, fanno pressing sul governo di Kiev cercando di tenere alta la tensione, facendo percepire al governo di Kiev che, se non accetta il compromesso, i russi son sempre pronti ad invadere in qualsiasi momento.

Come si segnalava in apertura, il tema principale (salvo escalation forte sul tema Ucraina) rimane l’inflazione e la reazione delle banche centrali e relativo impatto sulla liquidità che rappresenta un fattore di sostegno forte per i mercati azionari globali.

I primi 40 giorni dell’anno sono stati incentrati sul costo della liquidità ossia sul numero di rialzi dei tassi che è lecito attendersi dalla Fed e, in parte, dalla BCE. Risultato: ora gli operatori prezzano 6/7 rialzi Fed nel 2022, attribuendo una uguale probabilità all’ipotesi di manovra da 25 o 50 pb nella riunione del 16 marzo. Sul fronte Bce, l’apertura della Lagarde ad inizio febbraio ha portato a prezzare, di fatto, la fine del QE ad ottobre e fino a due rialzi per fine anno.

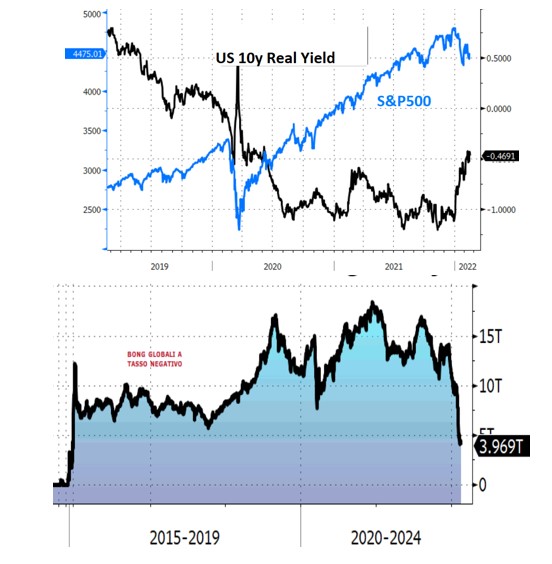

Quindi, in sintesi, le aspettative hanno già lavorato molto sul tema costo della liquidità e siamo arrivati a tasso decennale Usa al massimo da metà 2019/metà 2020, a seconda che si consideri il tasso nominale o reale. L’indice S&P 500 a queste date era intorno ai 3000 punti.

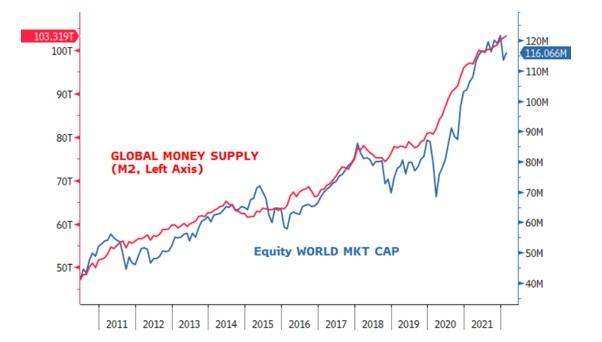

Il tema riveste un’elevata importanza vista a sua volta l’importanza della liquidità per il supporto ai mercati, come risulta evidente dal seguente grafico.

Come spiegare questa relativa tenuta forte dei mercati equity rispetto all’entità del rialzo dei tassi che han portato l’ammontare di bond globali a tasso negativo al minimo dal 2015?

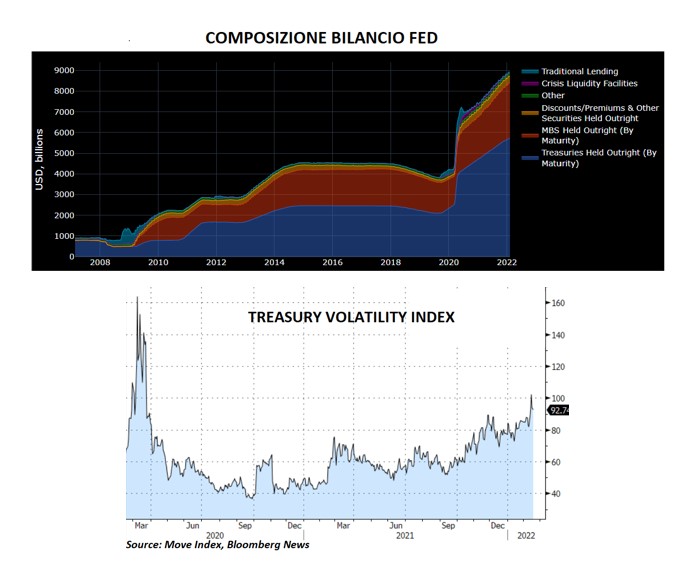

La spiegazione potrebbe risiedere nel fatto che ancora non si è aperto il capitolo della riduzione del bilancio FED, sebbene la FED ne abbia già delineato le prime linee guida ossia riduzione dei reinvestimenti concentrata soprattutto sui titoli MBS.

Questa discussione potrebbe entrare nel vivo tra marzo ed aprile, ossia dopo la riunione FED del 16 marzo quando potrebbe essere annunciata l’intenzione di procedere ad una rapida partenza della riduzione dei reinvestimenti, lasciando aperta la possibilità di provvedere a vendita di asset, in modo particolare parte dei circa 2500Mld$ di MBS in portafoglio, come ventilato da qualche membro FED come la George.

Il mercato obbligazionario di fondo si sta preparando al momento del tema più delicato relativo alla riduzione del bilancio Fed, come emerge dalla volatilità dei treasury, arrivata al massimo dal 2020.

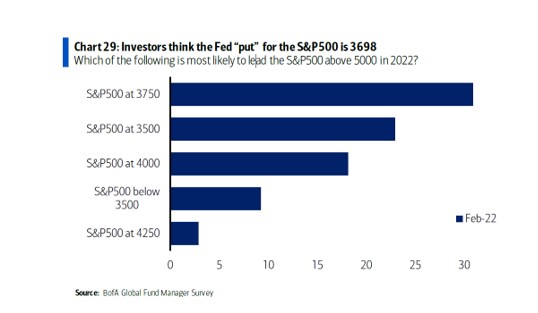

Gli operatori dal canto loro stanno prendendo atto che questa volta la Fed put potrebbe collocarsi su livelli più bassi, come emerso dal sondaggio BofA.

OPERATIVAMENTE

- Il trend sui tassi continua ad essere temporaneamente mediamente al rialzo. Ci stiamo però avvicinando alle soglie potenzialmente estreme in area 2,25/2,5% del treasury e 0,50% sul Bund

- Tra marzo ed aprile sarà affrontato il tema della riduzione del bilancio Fed che potrebbe portare in quel periodo a una seconda fase di correzione dei listini azionari, preoccupati dall’impatto che le manovre sul bilancio possono avere sulla liquidità

- Da aprile/maggio potrebbe progressivamente registrarsi un’inversione dell’andamento dei tassi a lungo termine che inizierebbero a riflettere le preoccupazioni sul fronte crescita, a mano a mano che i dati certificheranno l’impatto che la perdurante fase di salari reali negativi (i salari salgono meno dell’inflazione) produce in termini di riduzione dei consumi

- Nel corso del secondo trimestre potrebbe gradualmente aprirsi pertanto lo spazio per un riposizionamento graduale da value a growth, soprattutto dopo la stagione delle trimestrali Us di aprile che potrebbero evidenziare un rallentamento in parte già anticipato dalle guidance negli Usa

- Nel frattempo, in attesa delle due riunioni BCE del 10 marzo (quando saranno pubblicati anche i dati sull’inflazione Us di febbraio) e Fed del 16 marzo, il value rimane favorito con possibile rotazione all’interno del value. Il growth per ora è utile per approfittare di rimbalzi tattici

- Sul fronte EurUsd, rimane ancora in essere il trading range 1,1150/1,16, con possibilità di spingersi verso la parte alta nel corso del secondo trimestre a mano a mano che emergerà il rallentamento della crescita US e l’accelerazione del tapering della BCE.