Poiché viviamo tempi straordinari, nulla più dell’ordinario diventa meritevole di attenzione. Sicché risulta molto utile leggere un bollettino pubblicato di recente dalla Bis di Basilea che assevera col crisma dell’osservazione scientifica quello che a naso poteva già suggerirci il buon senso. Che, vale a dire, bloccare i dividendi per gli azionisti delle banche, pure se nuoce alle quotazioni di borsa, fa bene alla capitalizzazione degli istituti e quindi li rafforza nel momento in cui serve garantire ampie capacità di prestito.

Conclusione che ha il merito di accordarsi con lo spirito del tempo, che ha chiaramente in odio ogni forma di rendita finanziaria e quindi non ci vede nulla di male a far seguire alla tosatura dei risparmiatori – il calo dei tassi di interesse è un altro esempio – quella degli azionisti che tanto, questo deve essere il pensiero, sono ricchi abbastanza da poter sopportare di restare senza dividendi per un anno o due. Pensiero magari giusto, ma squisitamente non detto, come si conviene al nostro tempo che evita di parlare di ciò che non si può dire.

Ricorderete che dopo l’esplosione della crisi finanziaria determinata dalla pandemia i policymaker si trovarono obbligati a intraprendere azioni capaci, da un lato, di garantire la stabilità finanziaria – si pensi all’azione di allentamento monetario deciso dalle banche centrali – dall’altro di favorire l’erogazione di credito bancario, visto che molte aziende, private dei flussi di cassa a causa dei lockdown, erano rimaste a secco.

In questa temperie, in alcune giurisdizioni, maturò la decisione di mettere un freno ai dividendi bancari, anche perché il calo delle quotazioni, determinato dal crollo delle borse, poteva indurre le banche a “pompare” dividendi per compensare i guadagni di breve termine degli azionisti.

Ciò però ha effetti negativi sulla base patrimoniale degli istituti, aumentandone la rischiosità a danno degli obbligazionisti e dei depositanti, oltre a ridurre “il capitale disponibile a sostegno del prestito, con implicazioni negative per l’economia”. Ciò non vuol dire che questa politica di contenimento dei dividendi abbia solo effetti positivi. Ad esempio può “scoraggiare gli sforzi futuri per raccogliere capitale”.

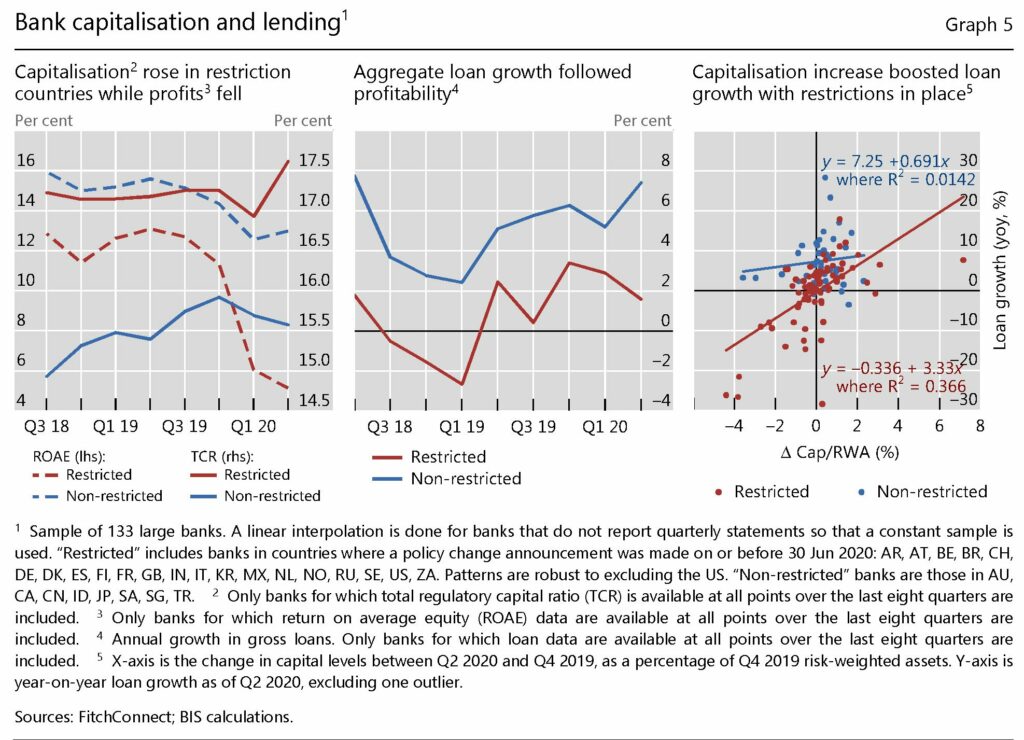

Gli esiti osservati dalla Bis sono coerenti con queste premesse teoriche. I prezzi delle azioni bancarie soggette a restrizioni sui dividendi sono diminuiti, ma non i credit default swap, a dimostrazione che il mercato non ha prezzato alcun rischio per la stabilità finanziaria di questi istituti. Al tempo stesso la capitalizzazione bancaria è cresciuta, favorendo la stabilità finanziaria e insieme la politica di prestiti.

Questo effetto si è ottenuto diminuendo del 57% l’ammontare di dividendi erogati nel 2020 rispetto al 2019, con il massimo del declino concentrato in Europa. Per le grandi banche, i dividendi sono stati quasi azzerati. Nei mercati emergenti, i dividendi sono diminuiti più moderatamente. In Cina, ad esempio, sono scesi del 26%. Negli Usa invece le banche hanno pagato dividendi per lo più tramite buyback, ma non hanno superato il 25% del valore del 2019.

Quanto ai ribassi azionari provocati dall’annuncio della sospensione dei dividendi, in Europa e in UK in media i prezzi sono diminuiti del 10% dopo gli annunci della Bce e della BoE. Altre giurisdizioni, dove tale annuncio non era stato fatto ma dove veniva ritenuto probabile, hanno visto diminuire comunque le azioni del 3%.

Gli effetti sulla capitalizzazione sono riepilogati dal grafico sotto.

Detta semplicemente, un incremento di capitale del 2% ha prodotto un aumento di prestiti del 6,7, avvalorando la congettura che un blocco completo dei dividendi avrebbe consentito di aumentare la capacità di prestito fra il 2 e il 16%. Il blocco completo non c’è stato. Ma che prima o poi arriverà, quando sarà necessario, molti sono pronti a giurarci.