Siamo nelle fasi iniziali dell’attuale mercato ribassista, e finora le perdite sono trainate da varie compressioni. Il momento in cui le azioni arriveranno a un minimo dal quale riprendere a salire dipenderà dalla resistenza dell’economia e dalla traiettoria degli utili corporate.

Elementi chiave da ricordare

- Siamo nelle fasi iniziali dell’attuale mercato ribassista, e finora le perdite sono trainate da varie compressioni. Il momento in cui le azioni arriveranno a un minimo dal quale riprendere a salire dipenderà dalla resistenza dell’economia e dalla traiettoria degli utili corporate.

- Con l’inflazione ancora a livelli elevati e avendo raggiunto la massima occupazione, la Federal Reserve (Fed) ha incrementato straordinariamente il proprio ciclo di irrigidimento allo scopo di ripristinare una stabilità per i prezzi e prevenire un disancoraggio delle aspettative di inflazione a lungo termine. Anche i rischi per l’economia derivanti dal ritardo tradizionale prima che le azioni politiche abbiano un impatto sono elevati.

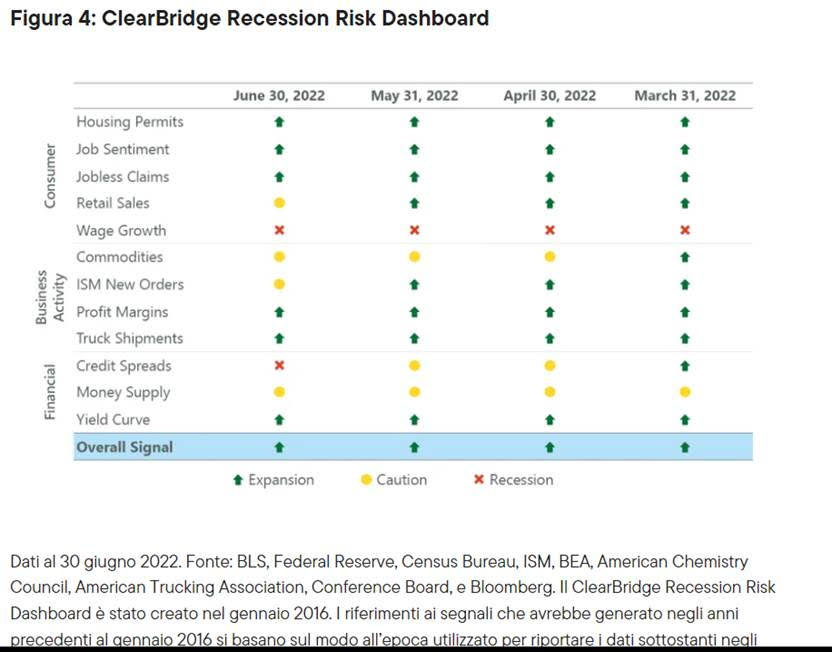

- Una recessione non sembra imminente, tuttavia il ClearBridge Recession Risk Dashboard mostra segni di tensione. Il dashboard generale è ancora verde, indicando espansione, ma per gli spread del credito, i nuovi ordinativi ISM e le vendite retail durante il mese i segnali sono cambiati in peggio.

Le cattive notizie per le azioni potrebbero non essere finite

Con l’arrivo di luglio, è possibile che molte famiglie si stiano mettendo in viaggio per le vacanze estive. Quando ero un bambino, la mia famiglia compiva un pellegrinaggio di 18 ore lungo la I-95 fino a Disney World con una station wagon. La preparazione dei bagagli durava una buona settimana, e partivamo alle 3 di notte in punto per evitare il traffico, che era quasi inevitabile tra il New Jersey e Washington D.C. Arrivati a quella che sarebbe stata più o meno un’ora più normale per svegliarci, sarebbe giunta puntualmente la domanda da parte mia o di uno dei miei fratelli o sorelle: siamo arrivati? La stessa domanda sarebbe stata ripetuta regolarmente almeno ogni ora, fino all’arrivo. È sicuramente (e sfortunatamente) una dinamica ben nota a molti di noi, e potrebbe essere una parabola appropriata per gli investitori. Quando finiranno le vendite? Dove ci troviamo?

All’inizio dell’anno, ci attendevamo una corsa vivace ma difficile, come avevamo descritto nel documento “L’anno della transizione”, ma non prevedevamo che lo scenario dell’economia sarebbe peggiorato con la rapidità di questi ultimi mesi. Ciò nonostante, una citazione attribuita alternatamente a John Maynard Keynes, Paul Samuelson e Winston Churchill sembra appropriata (chiunque l’abbia detto) per descrivere il recente cambiamento di pensiero: “Quando cambiano i fatti, io cambio le mie opinioni. Lei cosa fa, signore?” Specificamente, il mese scorso avevamo sottolineato come le probabilità di un atterraggio duro (recessione) siano aumentate straordinariamente, vista la rapida evoluzione dello scenario economico, che avevamo descritto in un blog AOR speciale.

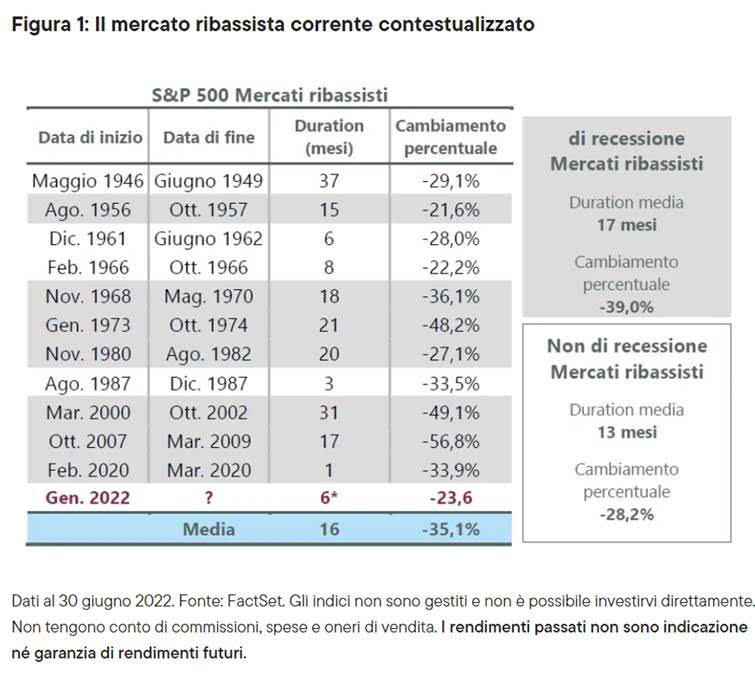

La domanda chiave per gli operatori del mercato ora è se le cattive notizie siano già tutte scontate nei prezzi, gettando le fondamenta per una solida base sostenibile da cui poter ripartire, o non ancora? La storia suggerisce che potrebbe volerci ancora qualche tempo per metabolizzare la situazione e assistere a una ripresa sostenuta dei mercati. Questo mercato ribassista è ormai in corso da sei mesi, e tra il 3 gennaio e il 16 giugno gli investitori hanno subito un drawdown del -23,6%, misurato dall’S&P 500 Index. Le ripercussioni sono state serie, ma storicamente i mercati ribassisti tendono a durare 16 mesi, con un drawdown medio del 35% e periodi di recessione peggiori di quelli non di recessione.

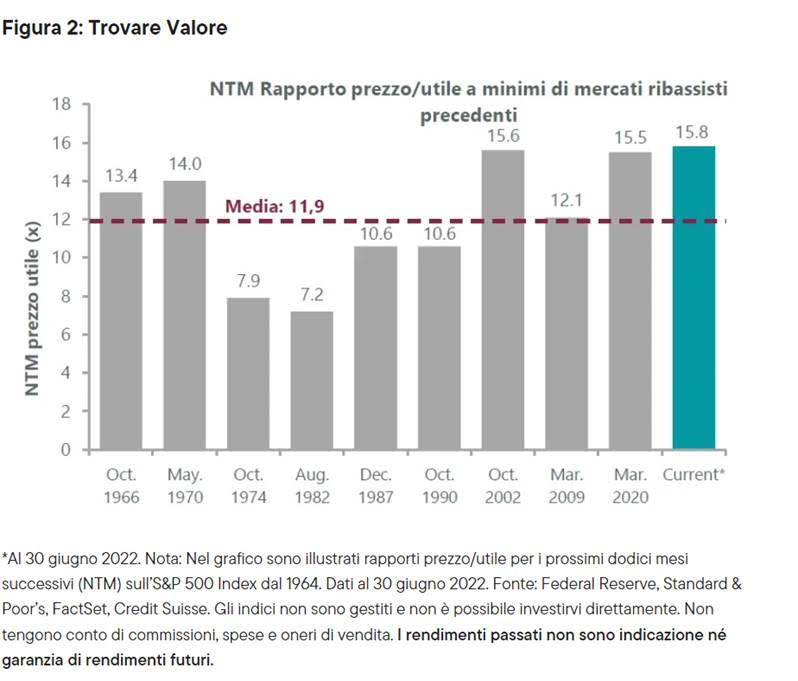

Concettualmente, quasi tutti i mercati ribassisti hanno due componenti: correzione dei multipli e contrazione degli utili. Abitualmente, rapporti prezzo-utili (P/E) in calo danno il via a un mercato ribassista, con P/E più bassi successivi in ogni ciclo di irrigidimento della Fed. Nel 2022, finora ciò è avvenuto con una contrazione del P/E forward S&P 500 dal 21,3x all’inizio dell’anno al 15,8x odierno. Questo declassamento dei rating ricalca uno dei maggiori cali semestrali della storia moderna, tuttavia i multipli avrebbero potuto scendere ulteriormente, visto che in mercati ribassisti storici il P/E più basso medio è stato dell’11,9x. Detto ciò, negli ultimi 20 anni si sono visti mercati importanti scendere a minimi di 14,4x in media, in parte a causa di tassi di interesse (sconti) più bassi.

La seconda tappa di quasi tutti i mercati ribassisti è caratterizzata da una contrazione degli utili. Il mercato ribassista attuale è stato trainato interamente da una compressione del rapporto P/E, mentre le aspettative di utili forward quest’anno sono aumentate di un buon 7,4%. Nelle ultime due settimane, le revisioni degli utili hanno iniziato a scendere, e vediamo una forte possibilità di revisioni al ribasso più marcate nel secondo semestre di quest’anno. Alla fine, la misura del calo degli utili previsti sarà determinante per misurare il rallentamento dell’economia.

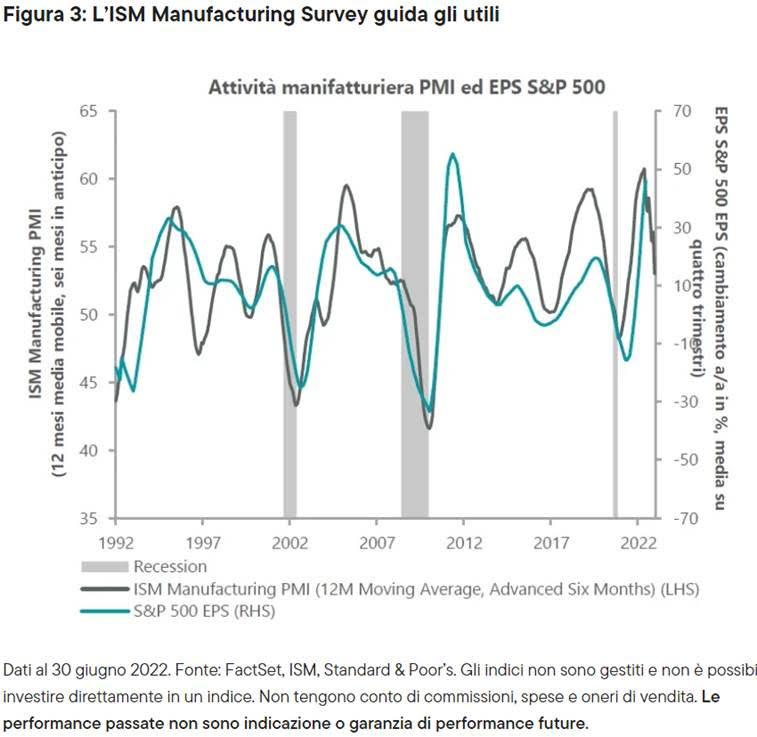

Un elemento monitorato da noi per aiutare a valutare questa dinamica è l’ISM Manufacturing PMI (ISM), che tende a guidare gli utili S&P 500 per sei mesi. Storicamente, l’ISM è sceso a meno di 43, ossia un livello abitualmente coerente con cali degli utili a doppia cifra, durante mercati ribassisti precedenti arrivati dopo cicli di irrigidimento della Fed. Se questa relazione dovesse persistere, nei prossimi mesi il mercato potrebbe scendere a nuovi minimi.

Il momento in cui le azioni arriveranno a un minimo dal quale riprendere poi a salire, dipenderà tuttavia dalla resistenza dell’economia e la conseguente traiettoria degli utili. Con l’inflazione costantemente elevata ed essendo stata raggiunta la massima occupazione, con la disoccupazione a meno del 4%, continuano ad aumentare i timori della Fed per un disancoraggio delle aspettative di inflazione. In base alla ricerca, quanto più a lungo l’inflazione resta elevata, tanto maggiore è in rischio di disancoraggio delle aspettative di inflazione. In altri termini, i rischi di fare troppo poco per imbrigliare l’inflazione superano decisamente i rischi di fare troppo. Questa linea di pensiero ha contribuito a trainare uno spostamento straordinario delle aspettative per la politica monetaria negli ultimi sei mesi, passando da tre rialzi dei tassi di 25 pb previsti per quest’anno a poco più di 13 odierni, che implicano un tasso dei fondi federali tra il 3,25% e il 3,5%. Se quest’irrigidimento si realizzasse, avremmo il periodo al secondo posto come rapidità per il primo anno di irrigidimento monetario da più di 65 anni a questa parte, superato solo dal 1980, quando l’allora presidente della Fed Paul Volcker riuscì a fermare l’inflazione a doppia cifra.

Ci vuole tempo prima che i rialzi dei tassi incidano

A parte lo spostamento straordinario dell’irrigidimento, l’economia sta affrontando anche rischi notevoli dovuti al ritardo tradizionale prima che le azioni politiche abbiano un impatto. Ciò significa che potrebbe essere necessario ancora qualche trimestre affinché si sentano in pieno gli effetti dell’irrigidimento odierno (e dei prossimi mesi), e a quell’epoca l’economia (nonché l’inflazione) potrebbe stare rallentando, rischiando di passare in recessione. Il Presidente della Fed Jay Powell ha parlato di un impegno “incondizionato” a riportare l’inflazione all’obiettivo del 2% e implicato la propensione ad accettare un aumento della disoccupazione allo scopo di ripristinare la stabilità dei prezzi. Questo scambio è pienamente evidente nell’ultimo Summary of Economic Projections (SEP) della Fed, noto comunemente come i “Fed dot”, ovvero il grafico a puntini. I grafici mostrano un aumento del tasso di disoccupazione dal 3,6% odierno al 4,1% entro la fine del 2024. Storicamente non vi è mai stato un ciclo economico negli Stati Uniti in cui il tasso di disoccupazione sia salito più di 0,5 punti percentuali dal minimo recente (negli ultimi 12 mesi) senza una recessione, una tendenza conosciuta come la Sahm Rule. Sebbene i grafici suggeriscano che ciò possa avvenire in un orizzonte temporale più lungo (24 mesi), il margine di errore per arrivare a un atterraggio abbastanza morbido è ristretto.

Alla fine, le recessioni sono come la morte e le tasse: non si possono evitare per sempre. In base al ClearBridge Recession Risk Dashboard una recessione non sembra imminente. Si vede tuttavia un leggero peggioramento di alcuni indicatori, tra cui le materie prime, le vendite al dettaglio e la disponibilità di denaro, coerentemente con un rallentamento dell’economia da livelli robusti. Tre indicatori sono cambiati nel corso di questo mese: Gli spread del credito sono peggiorati passando dal giallo al rosso con l’aggiornamento di metà mese, mentre i nuovi ordini e le vendite al dettaglio ISM sono entrambi peggiorati passando dal verde al giallo. Attualmente pertanto sul dashboard vi sono sei indicatori verdi, quattro gialli e due rossi, mentre il segnale generale resta in territorio di espansione con un segnale verde, ma che si sta avvicinando al giallo. Considerando il rallentamento persistente dell’economia, ci attendiamo altri cambiamenti dei segnali nel secondo semestre 2022.

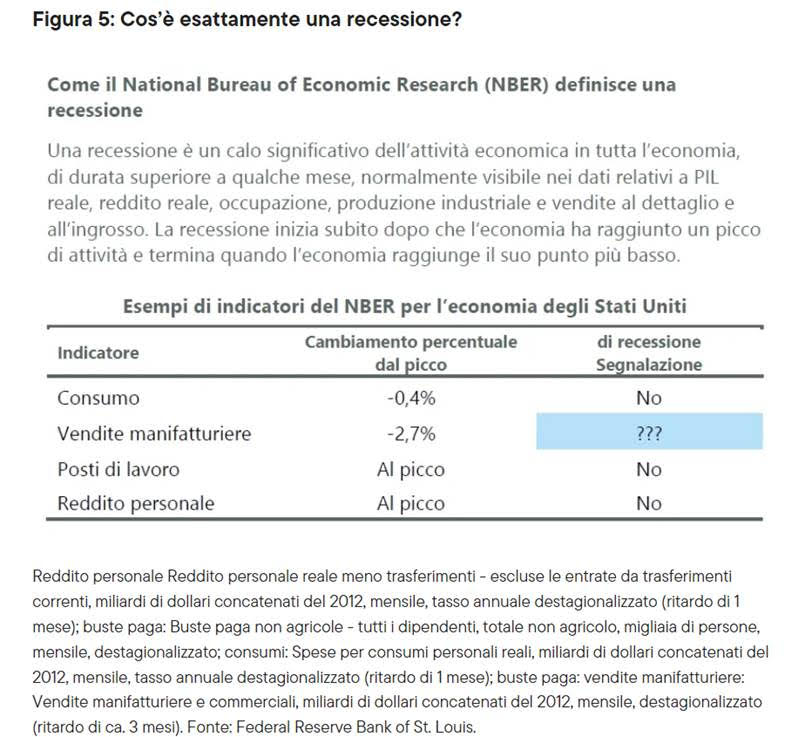

Con una contrazione del -1,6% del PIL per il primo trimestre, e le stime del PIL per il secondo trimestre dello strumento Nowcasting della Fed di Atlanta fermamente in territorio negativo, è importante correggere un concetto erroneo diffuso relativo alle recessioni. Contrariamente alla saggezza popolare, una recessione non è definita semplicemente come due trimestri consecutivi di crescita negativa del PIL reale. Per recessione, invece, l’arbitro ufficiale dei cicli economici negli Stati Uniti (National Bureau of Economic Research (NBER)) intende una flessione significativa dell’attività economica allargata a tutta l’economia, che dura più di qualche mese, di norma visibile nel PIL reale, nel reddito reale, nell’occupazione, nella produzione industriale e nelle vendite al dettaglio e all’ingrosso. La recessione inizia subito dopo che l’economia ha raggiunto un picco di attività e termina quando l’economia raggiunge il suo punto più basso.” In ultima analisi, il NBER considera un’ampia fascia di dati per determinare quando l’economia sia entrata in recessione, o ne sia uscita, ma molti data point dell’economia citati sono a picchi del ciclo, o vicini ad essi, suggerendo che una recessione ancora non sia iniziata.