Dopo le straordinarie performance di inizio anno, negli ultimi mesi l’azionario europeo ha perso terreno rispetto agli indici degli altri Paesi sviluppati, mettendo a segno un -6,4% rispetto all’equity Usa e addirittura un -10,9% rispetto all’azionario giapponese (da inizio giugno all’8 settembre 2023). Diversi i fattori che hanno influenzato questa performance negativa. Cominciamo dal sempre presente rischio geopolitico legato al conflitto in Ucraina e alla questione della dipendenza energetica dalla Russia, a cui l’Europa fatica ancora a trovare un’alternativa percorribile. Le difficoltà di approvvigionamento energetico portano con sé notevoli conseguenze in termini economici, soprattutto con l’avvicinarsi della stagione invernale e con l’aumento della quota di debito pubblico che i Paesi europei saranno costretti ad investire per limitare l’impatto della dipendenza energetica su imprese e consumatori. Dunque, nonostante la situazione sul fronte ucraino appaia per il momento “stabile”, il Vecchio Continente resterà comunque esposto a possibili future interruzioni nell’approvvigionamento energetico, con potenziali danni alla stabilità economica dell’intera Unione Europea.

La sfida della Cina

Un’altra sfida significativa è rappresentata dalla crisi dell’economia cinese: il Dragone è attualmente alle prese con una difficile fase di riapertura post-Covid, aggravata dal sopraggiungere della crisi immobiliare. Sono diversi i settori dell’economia europea che dipendono fortemente dalla domanda asiatica, come lusso e automotive, e che quindi potrebbero essere duramente penalizzati se il ritardo della ripresa cinese continuasse.

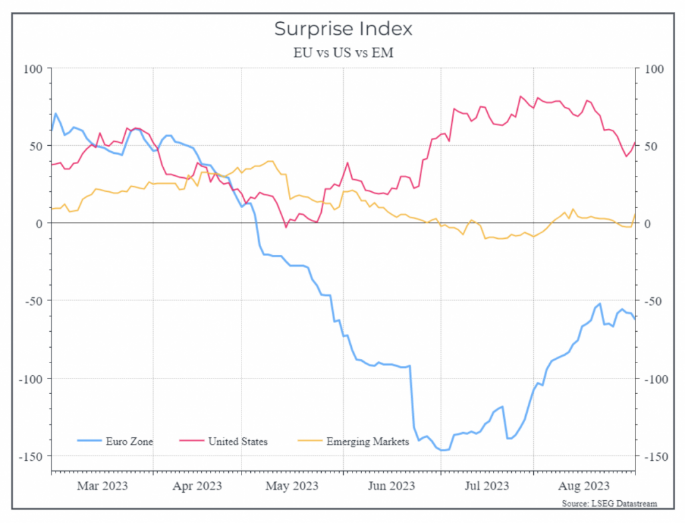

Occorre poi considerare che la partita dell’azionario europeo si gioca sullo sfondo di un deciso rallentamento economico, chiaramente anche impattato dal rallentamento cinese sopra citato: negli ultimi mesi i dati macro europei hanno costantemente deluso le attese, come conferma l’indice di sorpresa economica (grafico sotto), ovvero il paragone tra i dati attesi e quelli effettivamente pubblicati, che attualmente si trova ai minimi rispetto alla media degli ultimi 10 anni, ben al di sotto rispetto a mercati emergenti e Stati Uniti.

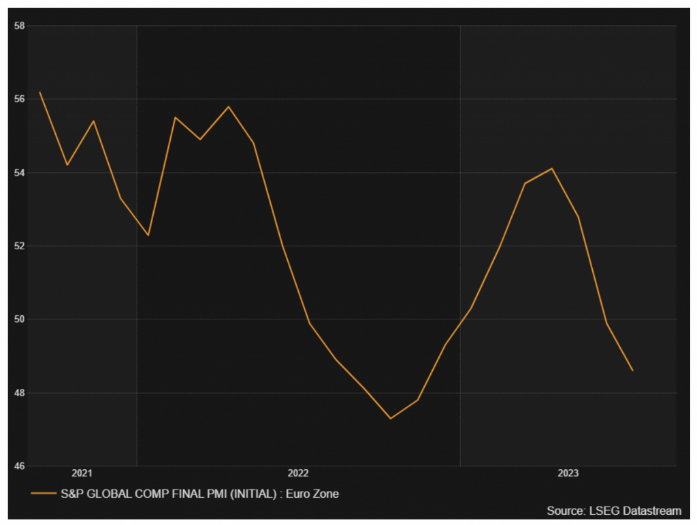

L’indice degli ordini manifatturieri scende in negativo

Un altro dato utile per interpretare lo scenario attuale è rappresentato dall’indice degli ordini manifatturieri (OMI) che è sceso in territorio negativo, al di sotto dei 50 punti. Nonostante le aspettative di crescita del PIL per il 2023 restino leggermente positive, il quadro complessivo è quindi incerto, anche perché la resilienza dell’inflazione ha reso improbabile un’inversione di rotta della politica monetaria della BCE, che, per i prossimi mesi, resterà verosimilmente impegnata a trovare un equilibrio tra pressioni inflazionistiche e crescita economica.

Per quanto riguarda la composizione settoriale degli indici europei, l’azionario UE ha potuto beneficiare in maniera solo marginale del boom del settore tecnologico e dei titoli Growth a cui abbiamo assistito nelle ultime settimane. Questo elemento di diversificazione, però, potrebbe sempre tornare utile in una fase ciclicamente avversa.

Come muoversi nei prossimi mesi?

I prossimi potrebbero essere mesi difficili per l’azionario europeo e i rischi economici e geopolitici suggeriscono di approcciare questa asset class con cautela. Ciononostante, ci potrebbero essere ragioni per nutrire ottimismo nel medio e lungo termine:

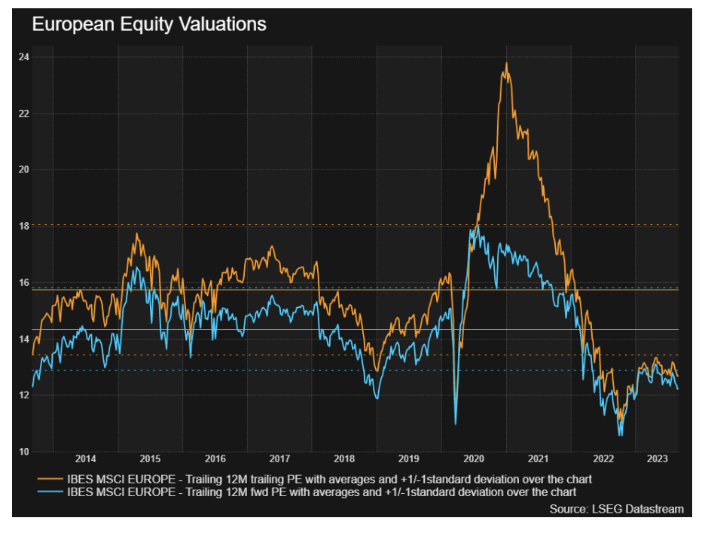

Innanzitutto, le valutazioni dell’equity europeo restano attraenti e sembrano già incorporare molte delle preoccupazioni menzionate. I rapporti Price/Earnings attuali e previsti sono inferiori alla media degli ultimi 10 anni di oltre una deviazione standard;

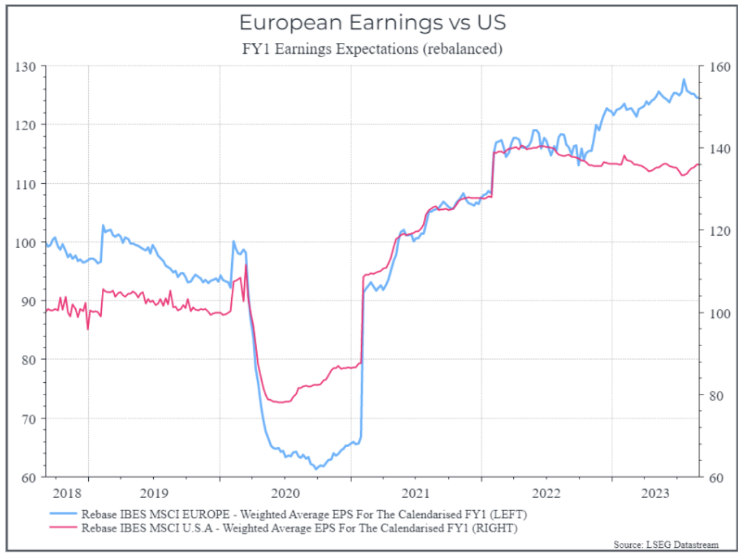

Utili e aspettative sugli utili si sono dimostrati sorprendentemente resilienti, nonostante i dati macro avversi, a conferma del fatto che i mercati potrebbero già aver scontato il rallentamento economico previsto per i prossimi mesi. A fine 2022 le aspettative a un anno sugli utili per le aziende europee sono cresciute in modo significativo, superando persino quelle delle controparti statunitensi. Gli utili a 12 mesi (sia passati che in prospettiva) mostrano un movimento al rialzo dopo la fine della politica zero-Covid in Cina, mentre i dati Usa sono ancora in fase di ripresa dalla metà del 2022. Anche i dati sui margini mostrano una situazione simile, sebbene le aziende americane rimangano più redditizie di quelle europee.

L’incertezza dell’azionario europeo

In conclusione, l’azionario europeo sta al momento attraversando una fase incerta, con significative sfide all’orizzonte, sia dal punto di vista geopolitico che economico, ma le valutazioni attraenti e gli ottimi risultati degli utili aziendali lasciano intravedere opportunità di investimento a medio-lungo termine, specie nel contesto di una strategia diversificata. Manteniamo quindi una posizione cauta su questa asset class e continuiamo a monitorare gli sviluppi geopolitici ed economici dell’intera regione, con un approccio prudente e flessibile che, in un mondo caratterizzato da complessità crescente, sarà sempre più fondamentale per prendere decisioni di investimento consapevoli.