Una situazione senza precedenti richiede misure senza precedenti. Quest’anno i governi e le banche centrali hanno sicuramente fatto il possibile, aiutando l’economia a uscire dalla crisi causata dalla pandemia con stimoli di dimensioni mai viste prima. Tuttavia, è troppo presto per stappare lo champagne: i casi di Coronavirus nel mondo sono ancora in crescita, e gli utili societari sono in caduta libera. Nel complesso, non crediamo che i mercati possano spingersi molto oltre nei prossimi mesi. Pertanto, manteniamo la nostra esposizione neutra su azioni, obbligazioni e liquidità.

I nostri dati sul ciclo economico lasciano un certo spazio per l’ottimismo: le prospettive più rosee per le economie sviluppate hanno consentito di migliorare le previsioni a livello mondiale da leggermente negative a

neutrali. Un importante sviluppo positivo è stato il Recovery Fund da 750 miliardi di euro messo a punto dall’Europa. L’aspetto incoraggiante è che il piano prevede che il 70% dell’ammontare complessivo sarà speso nel corso dei prossimi due anni.

COME PROCEDE LA RIPRESA GLOBALE

La Cina rimane più avanti nel percorso di ripresa, il che, grazie anche a un dollaro più debole, dovrebbe essere di sostegno per i mercati emergenti e per il settore dei materiali.

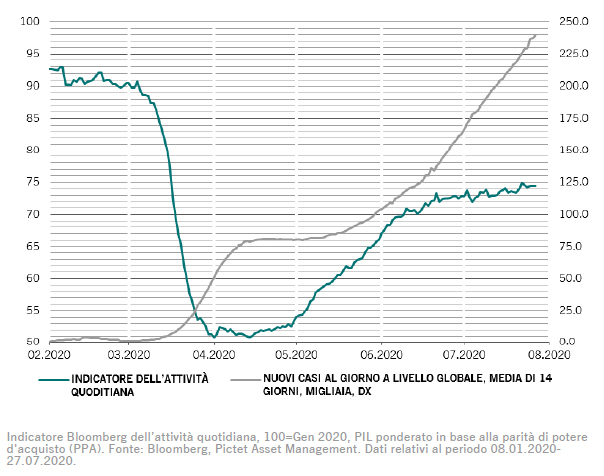

Gli indicatori dell’attività giornaliera, come l’utilizzo delle carte di credito e la congestione del traffico, suggeriscono però che anche a livello globale l’attività sta lentamente riprendendo, come potrebbe potenzialmente dimostrare anche il nuovo aumento dei casi di COVID-19 (si veda figura).

In generale, riteniamo che gli stimoli monetari e fiscali messi in campo in tutto il mondo dovrebbero essere sufficienti a compensare l’incertezza relativa alla pandemia. Negli Stati Uniti, ad esempio, i sussidi governativi adesso ammontano a circa un quarto del reddito complessivo delle famiglie – oltre il doppio rispetto al livello pre-COVID. Ciò potrebbe produrre ulteriori problemi in futuro se le normali fonti di reddito non saranno ripristinate, ma per il momento dovrebbe fornire una valida rete di sicurezza per l’economia e per i mercati.

Finora la ripresa globale, seppure migliore di quanto previsto, è stata trainata dal miglioramento nei consumi delle famiglie. La produzione industriale è rimasta sottotono, con una conseguente diminuzione delle scorte. Da qui in avanti, prevediamo la stabilizzazione e poi un nuovo graduale aumento dei livelli delle scorte, con un incremento nella produzione a sostenere la prossima fase della ripresa della crescita.

LA QUESTIONE LIQUIDITÀ

La liquidità è ancora estremamente abbondante, con tutte le principali economie che segnano un “doppio segno più” nel nostro modello. Il Giappone è stata l’ultima grande economia sviluppata ad entrare in questo club, dopo un brusco aumento dei prestiti nell’ambito del programma di garanzia del governo. Prevediamo che le banche centrali delle prime cinque economie al mondo inietteranno quest’anno uno stimolo monetario equivalente al 14% del PIL, quasi il doppio del picco all’indomani della crisi finanziaria globale. Ma il ritmo degli stimoli ha subito un rallentamento di recente e un picco del ciclo di allentamento globale potrebbe non essere molto lontano, potrebbe anche verificarsi in questo trimestre. Secondo la nostra analisi, il mercato ha già quasi del tutto scontato l’evoluzione prevista della creazione di liquidità nel resto dell’anno – compresa una politica di controllo della curva dei rendimenti da parte della Fed.

In effetti i mercati hanno scontato a tal punto le buone notizie che le valutazioni paiono piuttosto tirate. Le azioni globali hanno guadagnato oltre il 40% da marzo. In base ai nostri modelli adesso, per la prima volta da settembre 2018, paiono costose rispetto al loro livello degli ultimi 20 anni. Il rapporto prezzo su utili tendenziali dell’MSCI All Country World è cresciuto fino a 16 volte, prossimo ai livelli pre-COVID e in risalita dal 12,3 di marzo. Allo stesso tempo, crediamo che i rischi per gli utili siano ancora molto orientati al ribasso.

Tuttavia, le obbligazioni appaiono anche più costose, in quanto presentano le valutazioni peggiori degli ultimi due decenni. I rendimenti delle obbligazioni USA indicizzate all’inflazione (TIPS) e del credito investment grade sono entrambi scesi ai minimi record.

L’ORO AI MASSIMI STORICI

L’oro è ai massimi di tutti i tempi in termini assoluti (se non ancora una volta aggiustato per l’inflazione). Tuttavia, i fondamentali e l’elevata domanda di attivi in grado di offrire diversificazione suggeriscono che ci sia ulteriore potenziale di crescita. Rimaniamo sovrappesati sull’oro, in quanto prevediamo che salirà a 2.500 dollari l’oncia entro il 2025, partendo dagli attuali 1.960 dollari/oncia.

In modo incoraggiante il grafico dei fattori tecnici indica che il posizionamento speculativo sull’oro è relativamente leggero, considerata la portata del rally. Gli indicatori del sentiment, nel frattempo, sostengono la nostra posizione neutrale sulle azioni, suggerendo anche una pausa temporanea del rally del credito.