I vincoli per tenere in equilibrio il sistema di welfare pubblico del nostro Paese saranno sempre più stringenti. Ecco perché è necessario che i cittadini riflettano oggi sulla propria pensione: questo l’obiettivo principale del progetto di ricerca realizzato da Moneyfarm in collaborazione con Progetica, che si articolerà in varie fasi fino a tutto il primo trimestre del 2021

Ecco di seguito alcune delle principali evidenze emerse dalla prima parte della ricerca che verrà presentata all’evento PENSION: (IM)POSSIBLE. Come centrare l’obiettivo della pensione – a cura di Moneyfarm e in collaborazione con Progetica, presentato il 27 ottobre.

Oggi solo 23 italiani su 100 stanno mettendo da parte dei risparmi per integrare la propria pensione (meno di 1 italiano su 4, quindi, sta versando in una forma di previdenza integrativa)

L’identikit dell’aderente medio alla previdenza integrativa: si iscrive tardi, versa poco, con basso rischio e alla fine preferisce riscattare l’intero capitale. Anche i pochi che stanno investendo, in media, non stanno facendo abbastanza

Da un caso di studio elaborato ad hoc – Moneyfarm/Progetica – su 8 profili di italiani, pari a 3.251.626 individui (circa il 5% della popolazione) uomini e donne oggi trentenni, quarantenni, cinquantenni e sessantenni (nati nel 1960, 1970, 1980 e 1990) che andranno in pensione tra il 2027 e il 2062 emerge che:

- per il 44% di questi (che corrisponde agli occupati) l’età di pensionamento medio è di 69 anni e 5 mesi, la pensione pubblica media complessiva di 1.337€ netti/mese; tra uomini e donne la differenza può arrivare fino al 20%: donne estremamente penalizzate

2) il tasso di sostituzione per i lavoratori 30enni e 40enni è vicino o sotto il 50% rispetto al 71% degli uomini 60enni di oggi

3) solo il 25% dei giovani e il 20% delle giovani lavoratori/trici nelle età analizzate ha oggi un fondo pensione

4) degli italiani nati negli anni analizzati (3.251.626 individui), solo il 14% ha un fondo pensione; il 30% del campione non ha un fondo pensione; un 9% di inoccupati probabilmente ha smesso di versare; il restante 47% potrà sostenersi solamente con pensioni già in erogazione o altre forme assistenziali

TUTTI I DETTAGLI

Nel mese dell’educazione finanziaria, Moneyfarm – società di gestione del risparmio con approccio digitale – lancia l’allarme pensioni. Nel 2020 in Italia il rapporto spesa pensionistica/PIL[1] – uno degli indici con cui si misura la sostenibilità del welfare pubblico – è schizzato al 17%, una punta vertiginosa e inattesa che inciderà in modo rilevante sul futuro del sistema e dei cittadini. Si ricorda che, nel 2010, si prevedeva un rapporto spesa/PIL del 15% per il 2020 e attorno al 16% per il 2045: un solo punto percentuale equivale a €17 miliardi all’anno di spesa pensionistica. Questa preoccupante rilevazione impone un’attenta valutazione della situazione e rende improcrastinabile e necessario che ogni cittadino si occupi da subito del proprio futuro integrando la pensione pubblica con una qualche forma di previdenza complementare.

Qualche altro numero: i dati OCSE confermano che chi entra oggi nel mondo del lavoro passerà il 33,6% della propria vita in pensione[2]. Ad oggi solo il 35% dei lavoratori dipendenti ha deciso di destinare il proprio TFR a una forma di previdenza integrativa. Complessivamente, solo 23 italiani su 100 stanno versando in previdenza integrativa, ossia solo 1 italiano su 4 sta pensando al proprio futuro pensionistico[3]. Tra l’altro, a fine 2019, si registrano oltre 2 milioni (2.179.285) di silenti ossia persone che hanno un fondo pensione ma che hanno smesso di versare.

Partendo da questi ragionamenti e per mettere in evidenza l’urgenza del tema, Moneyfarm annuncia un’iniziativa che si protrarrà fino ai primi mesi del 2021, interamente dedicata al tema della previdenza e articolata su più pilastri:

- un progetto di ricerca suddiviso in tre fasi e svolto in collaborazione con Progetica, società indipendente specializzata in educazione e pianificazione finanziaria, assicurativa e previdenziale. Qui di seguito si presentano le evidenze della prima parte di ricerca sul sistema previdenziale italiano

- il lancio del portale www.missionepensione.com dedicato all’educazione finanziaria e alla consulenza previdenziale che sarà offerta gratuitamente dagli esperti di Moneyfarm a tutti gli interessati

- l’evento “PENSION: (IM)POSSIBLE Come centrare l’obiettivo della pensione” in programma domani, martedì 27 ottobre, alle ore 18:30, inserito all’interno del calendario degli eventi #OttobreEdufin2020.

RISULTATI DEL PROGETTO DI RICERCA MONEYFARM – PROGETICA (PARTE I)

Caso di studio: la pensione di 4 generazioni di italiani di oggi (di 30, 40, 50 e 60 anni)

Milioni di lavoratori italiani in pensione con metà dello stipendio, anche in caso di continuità lavorativa dai 25 anni in poi. Le donne fino al 20% in meno degli uomini

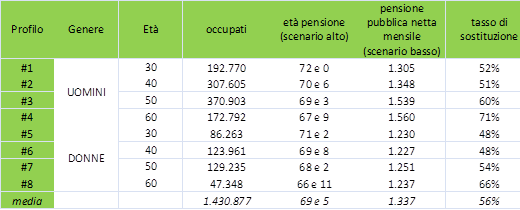

Un capitolo di questa prima parte di ricerca è dedicato all’elaborazione di un caso di studio ad hoc (sulla base di dati esclusivi Progetica su stime pensionistiche e di dati disponibili in fonti pubbliche) su 8 profili di italiani, pari a 3.251.626 abitanti, (poco più del 5% della popolazione) di uomini e donne oggi trentenni, quarantenni, cinquantenni e sessantenni (ovvero i nati nel 1960, 1970, 1980 e 1990) che andranno in pensione tra il 2027 e il 2062 (M30, M40, M50, M60, F30, F40 ,F50, F60).

Per quanto riguarda la pensione pubblica:

- per quel 44% di occupati in queste fasce d’età, rappresentativi di 1.430.877 lavoratori, l’età di pensionamento va dai 66 anni e 11 mesi delle sessantenni fino ai 72 anni dei trentenni

- la stima dei valori delle pensioni medie nette oscilla tra i 1.227€ delle donne quarantenni e i 1.560€ degli uomini sessantenni, con una media complessiva per gli 8 profili di 1.337€ netti al mese

- i tassi di sostituzione percentuali cadono a picco per le nuove generazioni, passando dal 71% di coloro che oggi hanno 60 anni al 48% per le donne che hanno compiuto 30 anni nel 2020. Purtroppo, i dati raccontano come l’obiettivo di poter contare sull’80% del proprio stipendio al momento della pensione appartenga al passato

- per il valore della pensione, è stata considerata la curva media di evoluzione dei redditi nel tempo dei lavoratori dipendenti del settore privato. La forbice tra uomini e donne è significativa, nell’ordine del 17%-18% per le donne trenta-quarantenni e 21%-22% per cinquanta-sessantenni, con una media del 19,7%

- l’effetto della forbice salariale si esprime sul valore della pensione, soprattutto al crescere dell’età, con differenze comprese tra il 6% e il 21%, con una pensione media di 1.438€ per gli uomini e di 1.236€ per le donne, equivalente ad una forchetta del 16%

- le stime sono addirittura ottimistiche rispetto agli scenari del mercato del lavoro, perché ipotizzano continuità lavorativa dai 25 anni fino al momento della pensione. Inoltre, assumono la permanenza della legislazione corrente, elemento non scontato visto il lungo periodo e le pressioni sul sistema previdenziale

- le simulazioni usano l’andamento reddituale dei lavoratori dipendenti, è ragionevole stimare che per i lavoratori autonomi i valori della pensione pubblica possano essere più bassi, in quanto basati su redditi imponibili mediamente inferiori e su una minore aliquota contributiva, oltre che su carriere più discontinue

- le stime non riguardano gli inattivi o disoccupati, che possono verosimilmente aspettarsi un assegno ancora più basso.

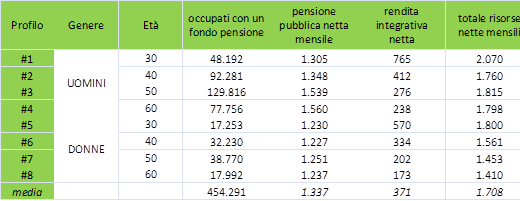

Per quanto riguarda la pensione integrativa:

- tra i lavoratori occupati del campione (1.430.877), quelli con un fondo pensione sono quasi uno su tre (31,7%), circa 454.291 iscritti, con una pensione integrativa media ottenibile in futuro di 371€ netti al mese. Per gli uomini è di 423€, per le donne di 320€, con una forbice del 32%

- gli uomini trentenni di oggi che hanno già iniziato a contribuire potranno ottenere 765€ netti al mese; il problema è che solo il 25% dei giovani lavoratori e il 20% delle giovani lavoratrici analizzati ha oggi un fondo pensione.

Sommando previdenza pubblica e complementare:

- dei 3.251.626 cittadini (inclusi anche gli inattivi e i disoccupati) nati negli anni presi oggetto di indagine, solo il 14% ha un fondo pensione e potrebbe garantire complessivamente 1.708€ netto al mese

- il 30% del campione non ha un fondo pensione e potrebbe quindi contare solo della pensione pubblica, di 1.337€ netto al mese

- un 9% di inoccupati potrebbe avere un fondo pensione, ma probabilmente ha smesso di versare

- il restante 47% potrà sostenersi solamente con pensioni già in erogazione o altre forme assistenziali.

Giovanni Daprà, Co-fondatore e Amministratore Delegato di Moneyfarm, ha commentato: I dati emersi da questa prima parte del progetto di ricerca sulla previdenza, avviato con Progetica, dimostrano la gravità della situazione. La conoscenza è la prima arma di difesa che tutti i cittadini possono utilizzare per tutelare il proprio futuro. Noi, come consulenti da sempre attivi nel supportare i risparmiatori in ogni fase della vita, abbiamo pensato a questa serie di iniziative proprio per cercare di stimolare la consapevolezza dell’inadeguatezza delle soluzioni pubbliche, insufficienti a soddisfare da sole il fabbisogno dei cittadini”. “Oltre a questo – ha concluso Paolo Galvani, Co-fondatore e Presidente di Moneyfarm – è fondamentale accompagnare il cittadino, tramite un valido e concreto supporto, nella scelta di una pensione integrativa. Un servizio che aiuti a comprendere meglio le caratteristiche di ciò che offre il mercato e a superare l’inerzia che spesso impedisce di pensare al futuro. Nei paesi dove la previdenza integrativa è più diffusa, il cittadino ha mediamente più familiarità con il concetto di pianificazione finanziaria e sa riconoscere il valore della consulenza professionale”.

Altri dati interessanti emersi dalla ricerca sullo scenario previdenziale italiano

Welfare e demografia

L’arretramento del sistema di welfare appare ineluttabile a causa di mutazioni più che note: 1) in Italia si nasce di meno, 2) si inizia a lavorare più tardi in un mondo del lavoro sempre più precario e 3) si vive sempre più a lungo. Un micidiale mix demo-socio-economico che rovescia equilibri consolidati sui quali si reggeva il welfare pubblico. Il nostro attuale sistema si regge sul cosiddetto “patto intergenerazionale”: i contributi che versiamo oggi vengono solo virtualmente accantonati presso l’INPS, ma in realtà saranno finanziati dai lavoratori del futuro. Basteranno questi per mantenere in equilibrio il sistema?

Se si confrontano i valori dei 3 indicatori menzionati sopra nel 2019 rispetto al 1969 emerge che:

- nascite: 420.170 nati vs 932.466 crollo costante e drammatico delle nascite nell’arco di 20 anni

- ingresso nel mondo del lavoro: nel 2019 il 90% dei ragazzi e delle ragazze trova la prima occupazione a 32 anni contro i 26 anni del 1969

- longevità: a fine 2019 l’attesa di vita media della popolazione italiana era di 86 anni contro i 79 del 1969. A 65 anni un italiano aveva aspettativa di vita di 12 anni nel 1920, nel 2020 si stima abbia ancora 21 anni di vita e ne avrà ben 24 nel 2060[6]. Anche i dati OCSE confermano che chi entra oggi nel mondo del lavoro passerà il 33,6% della propria vita in pensione.

Stiamo parlando di oltre 20 anni di vita che un cittadino medio trascorrerà in pensione: 20 anni nei quali, se non si pianifica per tempo una pensione integrativa, si dovrà fare affidamento unicamente sulla pensione pubblica INPS.

L’età in cui si va in pensione varia a seconda di quanto aumenterà la speranza di vita e può essere solo stimata[8]. Il valore della pensione pubblica dipende anche dal PIL medio futuro: la differenza tra un PIL all’1,5% o allo 0% può significare fino al 30% di pensione in meno per un trentenne.[9] L’importo della pensione varia inoltre a seconda della carriera di ciascuno. Nella prossima decade, il tasso di sostituzione (pari al rapporto tra pensione e reddito da lavoro) scenderà di circa 10 punti percentuali, oscillando tra il 41% e il 71%, per poi scendere ancora tra il 42% e il 63% nel 2040[10] . L’Italia già oggi si trova tra gli ultimi posti d’Europa per rapporto tra occupati e pensionati. Un pensionato su sette in Europa è a rischio povertà e nei paesi OCSE il tasso di povertà relativo tra gli anziani è in media più alto che nel resto della popolazione (13.5% versus 11.8%)[11].

L’identikit dell’italiano su quattro che versa in previdenza integrativa[12]

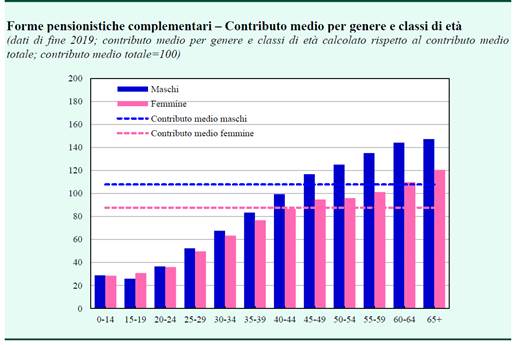

Si iscrive tardi, versa poco, con un basso rischio e alla fine preferisce avere un capitale: ecco l’identikit dell’aderente medio alla previdenza integrativa che lascia purtroppo poco spazio alle interpretazioni. Chi sta facendo qualcosa, oggi, in media, non sta facendo abbastanza. L’aderente medio è maschio (al 62%), ha 46 anni, versa 225€ al mese, finora ha messo da parte 22.400€ e al termine preferisce riscattare l’intero capitale. Se differenziamo per generi e per età gli uomini mensilmente versano di più (237€) delle donne (192€). Il contributo medio sale all’aumentare dell’età e quindi delle disponibilità economiche.

È solo il 6,5% circa (che raddoppia al 12% circa per i lavoratori autonomi) la quota parte degli aderenti che riesce a versare il massimo della deducibilità concesso dal trattamento fiscale agevolato (5.164€/annui). A livello nazionale, a fine 2019, si sono accantonati 178€ miliardi in previdenza integrativa (22.400€ medio per iscritto); per quasi una posizione su quattro, tuttavia, il capitale accumulato non supera i 1.000€ complessivi. Numeri che fanno molto riflettere su quanto stiano effettivamente facendo quei pochi cittadini catalogati come “italiani che stanno versando per il proprio futuro pensionistico”.

Educazione previdenziale: ancora molta strada da percorrere

L’educazione previdenziale funziona, infatti il 40% di chi ha seguito un percorso di educazione previdenziale e di accompagnamento personalizzato ha dichiarato che modificherà le proprie strategie pensionistiche. Di seguito però qualche evidenza, non del tutto rassicurante, relativa ai vari strumenti offerti in tema di educazione previdenziale analizzati nel corso della ricerca:

- i rischi di sovrabbondanza di informazioni sul web sono molteplici. I principali strumenti mostrano risultati diversi a un 45enne: un’età di pensionamento compresa tra 64 e 69 anni, una pensione compresa tra il 53% e il 71% e un numero di dati richiesti per avere la stima compreso tra 4 e 16

- secondo l’analisi effettuata, nessuno dei siti pubblici dei principali 5 fondi pensione negoziali, aperti e PIP in Italia (che raggruppano il 60% degli iscritti) ha una sezione di educazione previdenziale, oltre ai dati normativi minimi richiesti. Nessun PIP ha una sezione sulle principali news e notizie relative al tema pensioni.