Ad appena un mese dall’inizio del 2026, i mercati hanno già affrontato diverse ondate di volatilità causate da eventi specifici. Sorprese geopolitiche e cambiamenti di rotta nelle politiche hanno provocato forti oscillazioni dei prezzi dagli Stati Uniti al Giappone all’Europa, dai titoli di Stato alle valute ai mutui ipotecari. Spesso i mercati hanno reagito rapidamente alle notizie, per poi invertire altrettanto rapidamente la rotta. Nei cicli precedenti, le fondamenta geopolitiche sembravano più solide e le banche centrali comunicavano le loro mosse con mesi di anticipo. Oggi, l’incertezza fondamentale che circonda le azioni discrezionali dei governi sta alimentando la volatilità. Prevediamo che il modello di sorprese, oscillazioni dei prezzi e narrazioni di mercato in rapida evoluzione persisterà e che gli investitori dovranno adattarsi.

L’ERA DELLA FRAMMENTAZIONE

Per decenni gli investitori hanno fatto affidamento su un sistema globale stabile basato su mercati aperti e norme politiche condivise. Quel quadro si sta sgretolando. Infatti, il primo ministro canadese Mark Carney, ex membro del Global Advisory Board di PIMCO, ha messo in guardia da una “rottura dell’ordine mondiale” in occasione del World Economic Forum di gennaio a Davos. I presupposti di lunga data sul commercio, la disciplina fiscale, l’indipendenza delle istituzioni e le alleanze globali sono tutte state messe alla prova: una trasformazione che avevamo anticipato nel nostro Secular Outlook 2025 “L’era della frammentazione”.

Un mondo più frammentato e mercantilista cambia il funzionamento dei mercati. Il capitale potrebbe essere allocato in modo meno efficiente, man mano che i Paesi privilegiano gli interessi strategici rispetto a quelli puramente economici. Nuovi rischi, ma anche nuove opportunità, possono emergere in mercati storicamente considerati stabili. Il divario tra vincitori e vinti è destinato ad aumentare tra Paesi, settori e imprese. La frammentazione si manifesta attraverso una maggiore dispersione e una maggiore sensibilità agli shock politici. Tali condizioni premiano la selezione attiva dei titoli rispetto all’esposizione al mercato in generale.

STATI UNITI

La comunicazione delle politiche degli Stati Uniti è stata al centro della recente volatilità. Ecco un elenco parziale di ciò che i mercati hanno dovuto assimilare a gennaio:

- Un’operazione militare in Venezuela

- Incertezza sulle intenzioni degli Stati Uniti riguardo alla Groenlandia

- Una proposta inaspettata di fissare un tetto del 10% ai tassi di interesse sulle carte di credito

- Una proposta di Medicare per mantenere pressoché invariati i pagamenti agli assicuratori nel 2027

- Una direttiva alle agenzie governative Fannie Mae e Freddie Mac affinché acquistino 200 miliardi di dollari in obbligazioni ipotecarie

La conseguente volatilità è stata fonte di rischio, come dimostrano i rispettivi cali dei prezzi delle azioni delle banche e delle assicurazioni in seguito alle proposte relative alle carte di credito e a Medicare, nonché la volatilità del dollaro. Ciò ha anche creato nuove opportunità. Da tempo riteniamo interessanti i titoli garantiti da ipoteca (MBS), mentre la politica statunitense è stata ampiamente orientata a rendere più accessibili gli alloggi. Il giorno dell’annuncio, gli spread dei titoli MBS si sono ridotti di circa 15 punti base.

Come si è visto nelle proposte relative all’edilizia abitativa e a Medicare, l’accessibilità economica è diventata un tema politico di ampio respiro negli Stati Uniti. Gli investitori non vogliono trovarsi dalla parte sbagliata in settori in cui potrebbero essere introdotte politiche a favore dell’accessibilità.

GIAPPONE

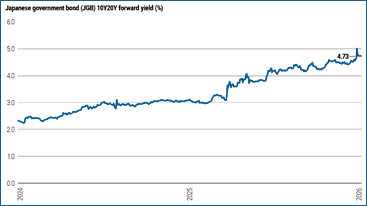

Detto questo, le politiche volte a garantire l’accessibilità economica possono anche avere effetti contrari, in particolare quando si scontrano con le preoccupazioni relative all’aumento del debito pubblico. In Giappone, una proposta di riduzione dell’imposta sui consumi ha innescato un sell-off sul mercato obbligazionario (vedi Figura 1) in un contesto di politica fiscale espansiva.

Figura 1: I rendimenti giapponesi sono aumentati bruscamente a gennaio a causa di preoccupazioni fiscali

Ciò ha ricordato quanto accaduto nel Regno Unito nel 2022, quando una proposta di taglio fiscale ha provocato un crollo del mercato obbligazionario. Le politiche possono influenzare i mercati, ma in casi estremi anche i mercati possono adeguarsi e persino invertire le iniziative politiche. Le esperienze negli Stati Uniti e in Giappone evidenziano un cambiamento più ampio: le competenze di cui gli investitori hanno a lungo avuto bisogno per affrontare gli shock politici nei mercati emergenti – analisi rapida del credito sovrano, valutazione in tempo reale della credibilità fiscale, posizionamento per la volatilità valutaria – sono ora sempre più richieste anche nei mercati sviluppati.

UN MANUALE PER LA VOLATILITÀ

I mercati potrebbero apparire tranquilli durante le fasi odierne, anche se sotto la superficie si accumulano vulnerabilità. Gli indici tradizionali della volatilità, come il VIX e il MOVE Index, possono segnalare un clima di compiacenza sia nei mercati azionari che in quelli obbligazionari, nonostante l’aumento dei rischi. Gli investitori hanno goduto di un bull market azionario pluriennale, alimentato in gran parte dalla tecnologia. Tuttavia, mentre l’intelligenza artificiale continua a rivoluzionare settori e l’economia in senso più ampio, la volatilità dei mercati azionari osservata negli ultimi giorni, in particolare nei settori legati alla tecnologia, dimostra quanto rimangano incerte le prospettive future.

Questo non è un anno in cui stare con le mani in mano e sperare che la volatilità scompaia. Al contrario, il 2026 richiede una mentalità agile, pronta ad affrontare l’incertezza:

- Cautela e disciplina nelle valutazioni. Le valutazioni dei titoli azionari statunitensi continuano ad apparire eccessive, lasciando poco margine e rendendo i mercati più vulnerabili a oscillazioni improvvise.

- Attenzione ai segnali di compiacenza del mercato.

- Maggiore uso delle strategie basate sul valore relativo anziché le scommesse direzionali.

- Flessibilità in tutte le regioni, non solo nei settori, con la capacità di spostare il capitale in modo deciso e trovare valore, in particolare quando in molti Paesi sono disponibili rendimenti interessanti.

- Agilità sufficiente per reagire rapidamente quando la volatilità genera distorsioni – sia nei titoli di Stato giapponesi, MBS garantiti da agenzie statunitensi o obbligazioni sovrane dei mercati emergenti – sfruttando la presenza globale e locale per identificare le opportunità.

In un mondo pieno di sorprese, il rischio maggiore potrebbe essere quello di mantenere una posizione statica. I portafogli costruiti per essere adattabili – globali, liquidi, gestiti attivamente sia nei mercati sviluppati che in quelli emergenti – sono in grado di cogliere opportunità che le strategie passive e incentrate sul mercato domestico potrebbero perdere.