La nostra previsione dei tassi di default sull’high yield europeo (EHY), ponderata per valore nominale, è migliorata al 2,1% (dal 5,1% di aprile 2025) per i prossimi 12 mesi e al 4,4% (dall’8%) per i prossimi 24 mesi. Escludendo gli emittenti ibridi, la previsione di default è del 2,5% a 12 mesi e del 5,3% a 24 mesi. Tale dato si confronta con un tasso di default LTM (ultimi 12 mesi) pari al 3,8% in Europa a settembre 2025, secondo S&P. A titolo di confronto, Moody’s stima un tasso cumulativo medio di insolvenza globale a lungo termine per il segmento speculative grade pari al 4,1% su 12 mesi e all’8,2% su 24 mesi.

PRINCIPALI FATTORI ALLA BASE DELLA NOSTRA PREVISIONE

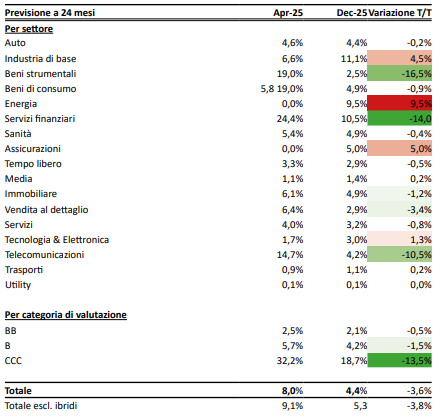

Il miglioramento della nostra previsione è principalmente riconducibile al completamento di diverse operazioni di ristrutturazione e liability management (LME) avvenute dopo aprile 2025. In particolare, SFRFP (Altice France) e INTRUM (Intrum) presentano oggi un margine finanziario migliorato; queste due società, da sole, contribuiscono a quasi due punti percentuali di miglioramento nella nostra previsione a 24 mesi. Analogamente, diversi titoli a rischio più elevato (ad esempio ARGID e KPERST) sono usciti dal nostro perimetro previsionale, con un impatto complessivo di circa un punto percentuale. Per quanto riguarda il mercato nel suo complesso, manteniamo un’impostazione più costruttiva, riflettendo la riduzione dell’incertezza sui dazi e un’attività di rifinanziamento più proattiva. Tuttavia, abbiamo aumentato la nostra valutazione del rischio di default nei settori ciclici, con una serie di emittenti che ora scambiano a livelli di difficoltà finanziaria e avviano processi di LME.

COMMENTI SETTORIALI

Settore automobilistico: il settore automobilistico EHY è composto principalmente da fornitori di auto con rating BB. La previsione di default si è moderata leggermente alla luce di piani credibili di trasformazione e riduzione dei costi in corso, delle cessioni di attivi annunciate o potenziali e delle compensazioni sui costi ricevute in relazione ai dazi annunciati. I crediti Single B rimangono più idiosincratici con il continuo sostegno degli azionisti, elemento chiave per mantenere gestibili le metriche del credito, in particolare per Aston Martin.

Beni capitali: il significativo miglioramento del settore riflette l’uscita di ARGID (Ardagh) e KPERST (Kloeckner Pentaplast) dal benchmark durante il periodo di previsione. Al di là di questo impatto, manteniamo un’impostazione complessivamente più costruttiva grazie alla riduzione dell’incertezza sui dazi.

Energia: il cambiamento in questo settore riflette l’ingresso di tre nuovi emittenti nel nostro perimetro previsionale. Tuttavia, il settore rimane complessivamente di dimensioni contenute e rappresenta solo lo 0,5% circa delle nostre previsioni.

Servizi finanziari: il miglioramento del settore è riconducibile al completamento del processo di LME di INTRUM. Tuttavia, tale miglioramento è stato parzialmente compensato dal rientro di GFKLDE (Lowell) nell’indice a seguito di un processo di LME inefficace, che ha lasciato il gruppo esposto a un rischio di default ancora elevato.

Sanità: il settore rimane relativamente resiliente alle pressioni cicliche, con le aziende europee del settore sanitario che presentano un’esposizione limitata a dazi o azioni politiche negative. L’eccezione è rappresentata dal comparto dei laboratori francesi, , i cui profitti potrebbero essere colpiti da potenziali interventi regolatori a partire dal 2027, in un contesto di elevata leva finanziaria successiva a rilevanti operazioni di M&A. Ciò si riflette nella crescente probabilità di default prevista per Cerba e, in misura minore, per Biogroup.

Settore del tempo libero: le aziende EHY del settore del tempo libero continuano a rappresentare un relativo rifugio dalla volatilità macroeconomica, con tassi di default che restano contenuti. Tuttavia, questa è un’area da tenere d’occhio a causa delle crescenti pressioni normative e fiscali nel Regno Unito. Ad esempio, l’operatore britannico del gaming Evoke (GAMHOL) dovrà impegnarsi in modo significativo per mitigare queste pressioni in seguito agli annunci di bilancio del Regno Unito.

Telecomunicazioni: il miglioramento del settore è riconducibile al processo di LME di SFRFP, oltre che a un aumento di capitale e al sostegno governativo implicito per ETLFP (Eutelsat).

Immobiliare: le prospettive per il settore immobiliare hanno mostrato un miglioramento sostenuto su più periodi previsionali consecutivi. Il principale driver di questo sentiment positivo è stato HEIMST (Heimstaden), che ha rifinanziato con successo le obbligazioni in scadenza nel 2027 e sta registrando un continuo miglioramento operativo presso la società operativa del gruppo, HEIBOS (Heimstaden Bostad). In altri casi, abbiamo riscontrato miglioramenti presso SBB e CPI Property Group, che hanno portato a termine con successo programmi di vendita di asset a supporto degli obiettivi di riduzione della leva finanziaria. A parziale compensazione, Emeria resta sotto pressione a causa di un livello di leva finanziaria molto elevato e di una liquidità debole, con le sue obbligazioni non garantite che scambiano in area 30.

Retail: il miglioramento è stato sostenuto dal successo delle operazioni di rifinanziamento concluse, in particolare da Asda nel mese di giugno.

Figura 1: previsioni di default HY europeo a 12 e 24 mesi per settore e categoria di rating