WebSoft italiane, ecosistema in sviluppo tra slanci e rallentamenti.

È la fotografia scattata dall’Area Studi Mediobanca che presenta la prima indagine sulle principali WebSoft italiane, società attive nello sviluppo software, servizi web e piattaforme digitali.

Innanzitutto cosa si intende per WebSoft? L’Area Studi Mediobanca ha introdotto il termine “WebSoft” nel 2016, durante l’aggiornamento dell’indagine sulle Software & Web companies all’interno dello studio dedicato alle principali multinazionali mondiali (MNEs). Si tratta di una sincrasi tra Web economy e Software industry, creata per descrivere in modo più preciso un comparto già analizzato da tempo, ma non ancora definito con chiarezza e spesso indicato, nel linguaggio giornalistico, come “Big Tech”. Le WebSoft comprendono società attive su Internet, nello sviluppo software e nei servizi web, inclusi social media e motori di ricerca. L’intento è distinguere questo perimetro da quello più ampio delle Big Tech, categoria che include anche grandi aziende focalizzate soprattutto sulla produzione di hardware o di beni fisici, come Apple, Tesla, Nvidia, Samsung e Huawei.

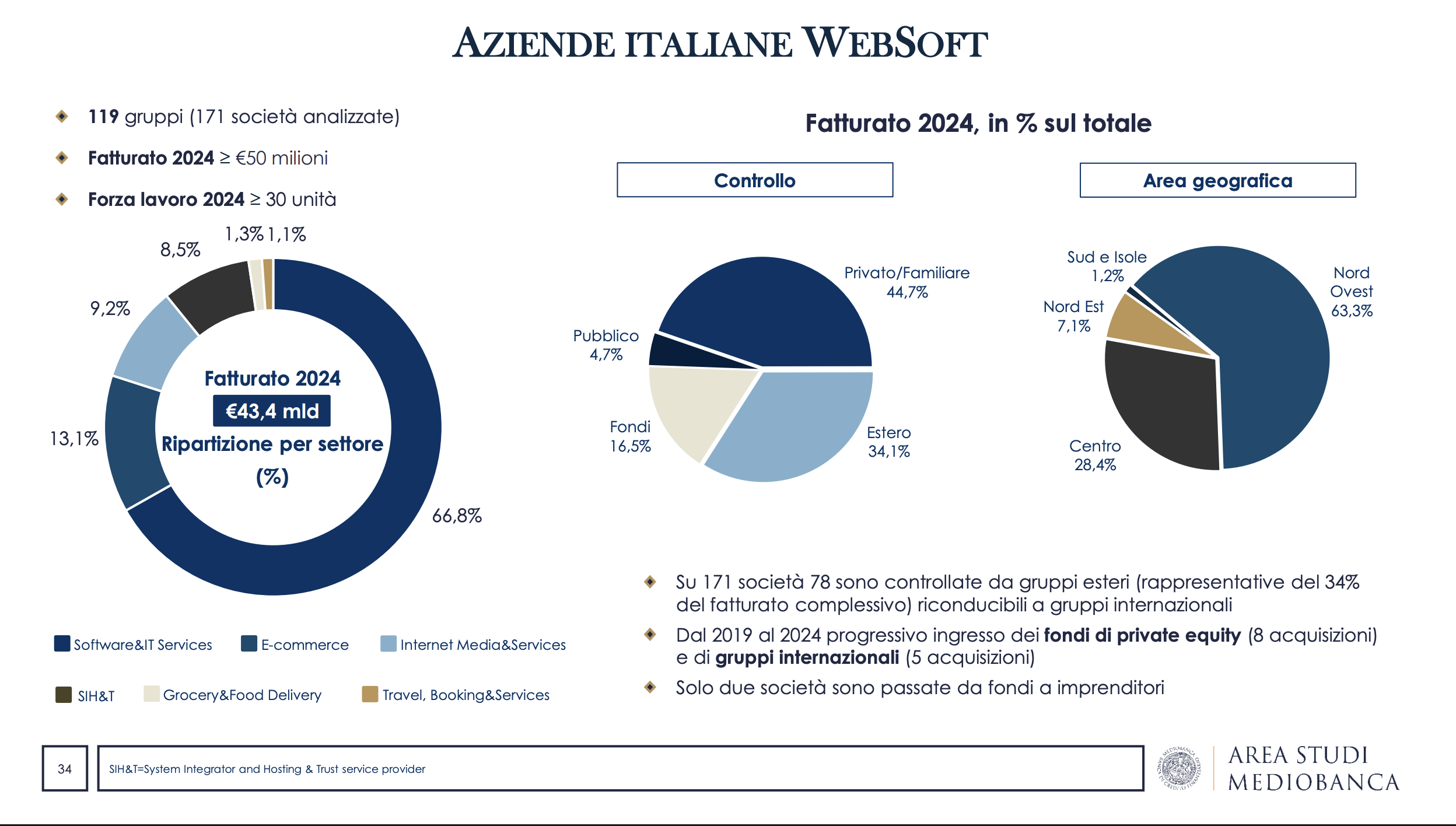

In particolare, lo studio di Mediobanca analizza i dati del quinquennio 2019-2024 di 171 società riconducibili a 119 gruppi, con ricavi superiori a 50 milioni di euro e almeno 30 dipendenti, fornendo una ripartizione per specializzazione e assetto proprietario delle performance economico-finanziarie, oltre a un confronto con i big player globali. Per quanto riguarda il campione italiano è composto da società di capitale con sede in Italia, ricavi superiori ai 50 milioni di euro e almeno 30 dipendenti nel 2024.

Tutti i dettagli.

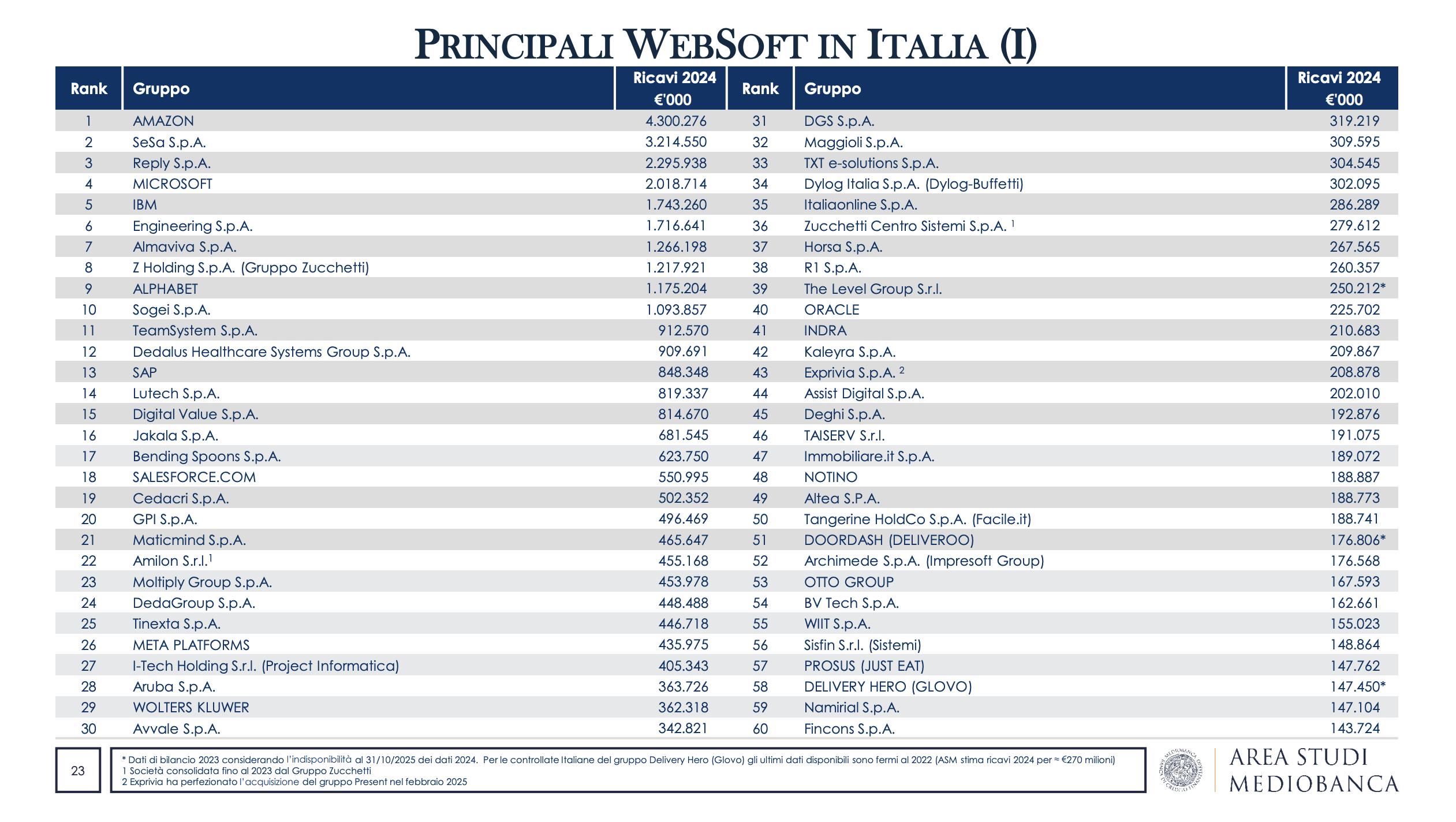

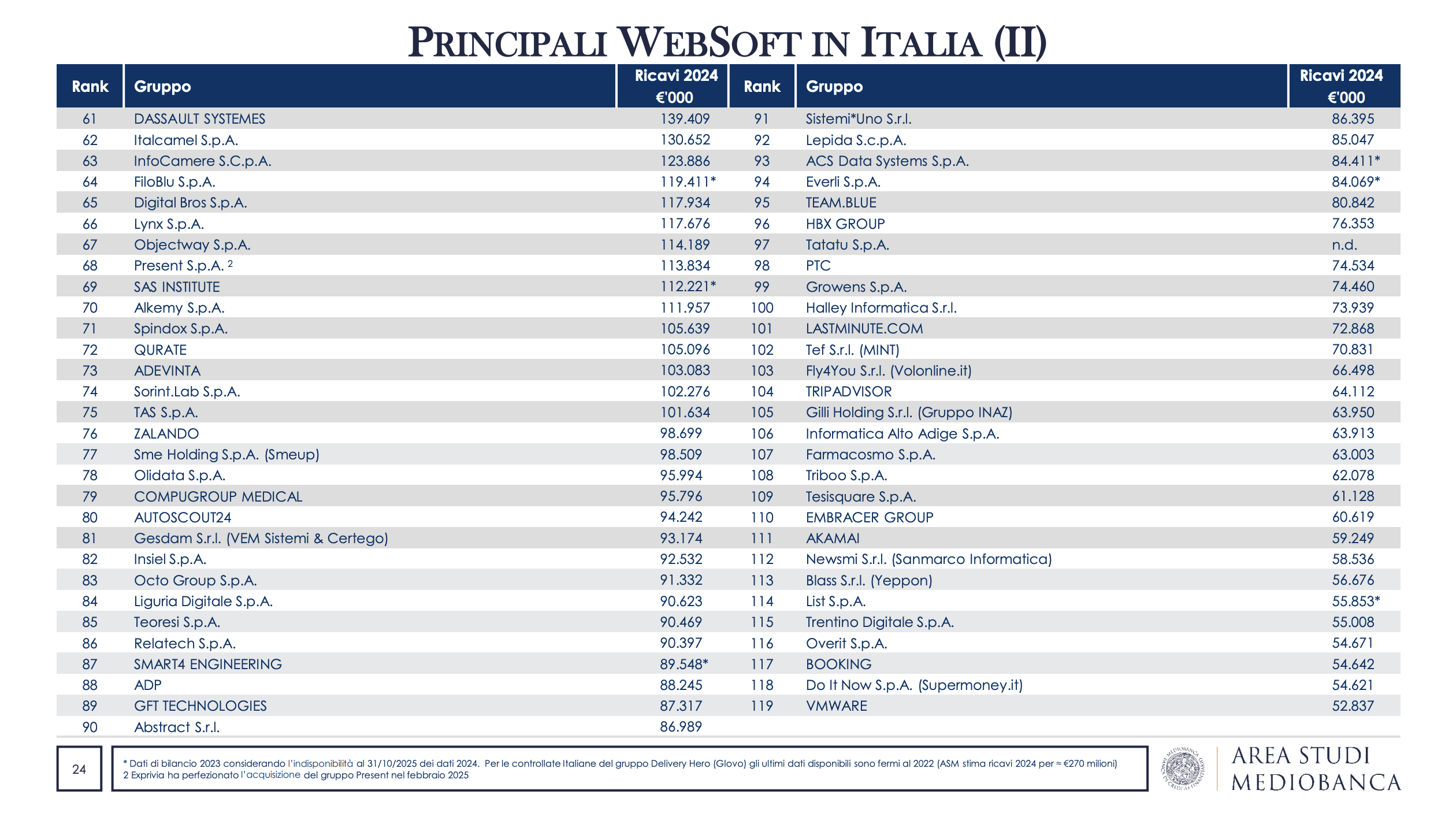

IDENTIKIT DEI PRINCIPALI PLAYER ITALIANI DEL WEBSOFT

CRESCE IL GIRO D’AFFARI DELLE WEBSOFT ITALIANE

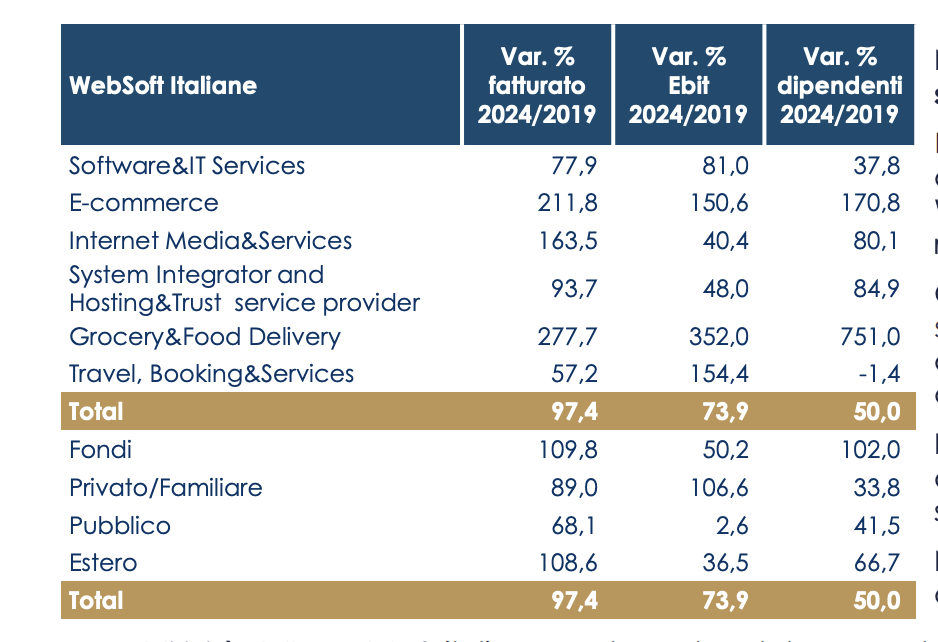

Nel 2024 il fatturato aggregato delle WebSoft italiane ha raggiunto 43,4 miliardi di dollari, in crescita del +9,2% sul 2023 e del +97,4% sul 2019, con l’impiego di oltre 235 mila addetti (+3,1% sul 2023 e +50,0% sul 2019).

Secondo Mediobanca, la spinta è stata favorita da operazioni di M&A e dall’ingresso di fondi di private equity, che hanno accelerato il consolidamento del settore. Gli operatori del Grocery&Food Delivery sono risultati i più dinamici, con ricavi in rialzo del 277,7% sul 2019, seguiti dall’e-commerce (+211,8%) e dall’Internet Media&Services (+163,5%). Più contenuta la crescita degli altri settori, con gli operatori del Travel, Booking & Services che segnano un +57,2%. Le aziende di consegna a domicilio e quelle di commercio elettronico si distinguono anche dal punto di vista occupazionale, con incrementi superiori alla media: rispettivamente +751% e +170,8% sul 2019.

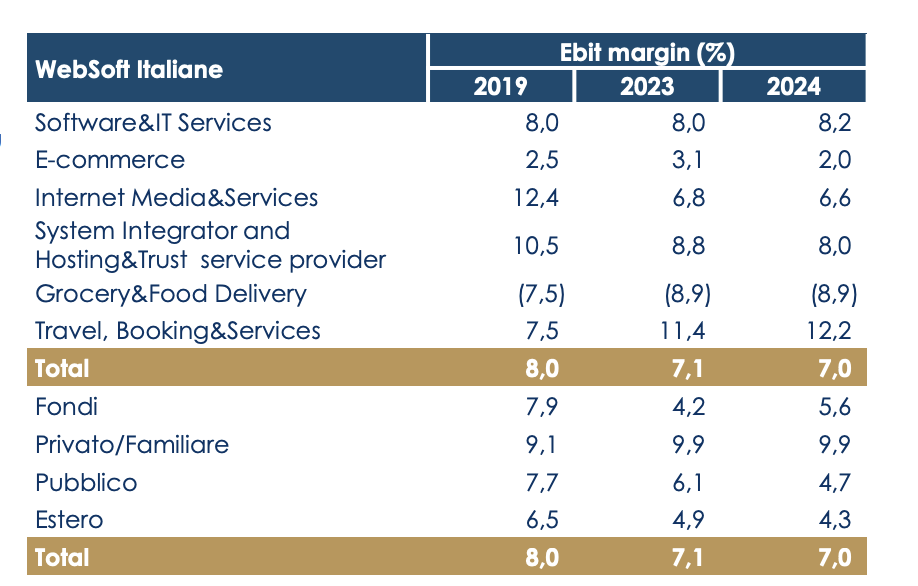

IL PERCORSO DELLA REDDITIVITÀ

Nel quinquennio 2019-2024 le società controllate da fondi sono quelle che hanno registrato la crescita più marcata in termini di fatturato e occupazione. La redditività operativa, però, segue un percorso opposto: l’ebit margin aggregato scende dall’8,0% del 2019 al 7,0% del 2024, delineando un andamento a V legato alla fase pandemica. L’aumento rilevante dei ricavi è stato accompagnato da un incremento dei costi ancora più rapido, comprimendo i margini e portandoli al minimo nel 2022, quando l’ebit margin si è fermato al 6,8%. Negli anni successivi gli operatori hanno lavorato su una razionalizzazione dei costi per riportare la redditività verso i livelli pre-Covid.

IN TESTA LE TRAVEL, BOOKING & SERVICES

A ottenere i risultati migliori sono le società attive nel Travel, Booking & Services, che nel 2024 registrano un ebit margin del 12,2%, rileva Mediobanca. Seguono le imprese dei Software & IT services (8,2%) e quelle dei System Integrator e Hosting & Trust service provider (8,0%). Il settore del Grocery & Food delivery è invece l’unico a mostrare performance negative per l’intero quinquennio, un andamento riconducibile sia al boom temporaneo generato dalla pandemia sia alla presenza in Italia quasi esclusivamente di filiali di grandi gruppi internazionali, caratterizzate da margini più bassi.

In base all’assetto proprietario le performance migliori sono segnate dalle società private (controllate da famiglie o soci fondatori) con un ebit margin del 9,9% nel 2024. Si tratta dell’unico indicatore di redditività in crescita nel periodo (+0,8 p.p. sul 2019).

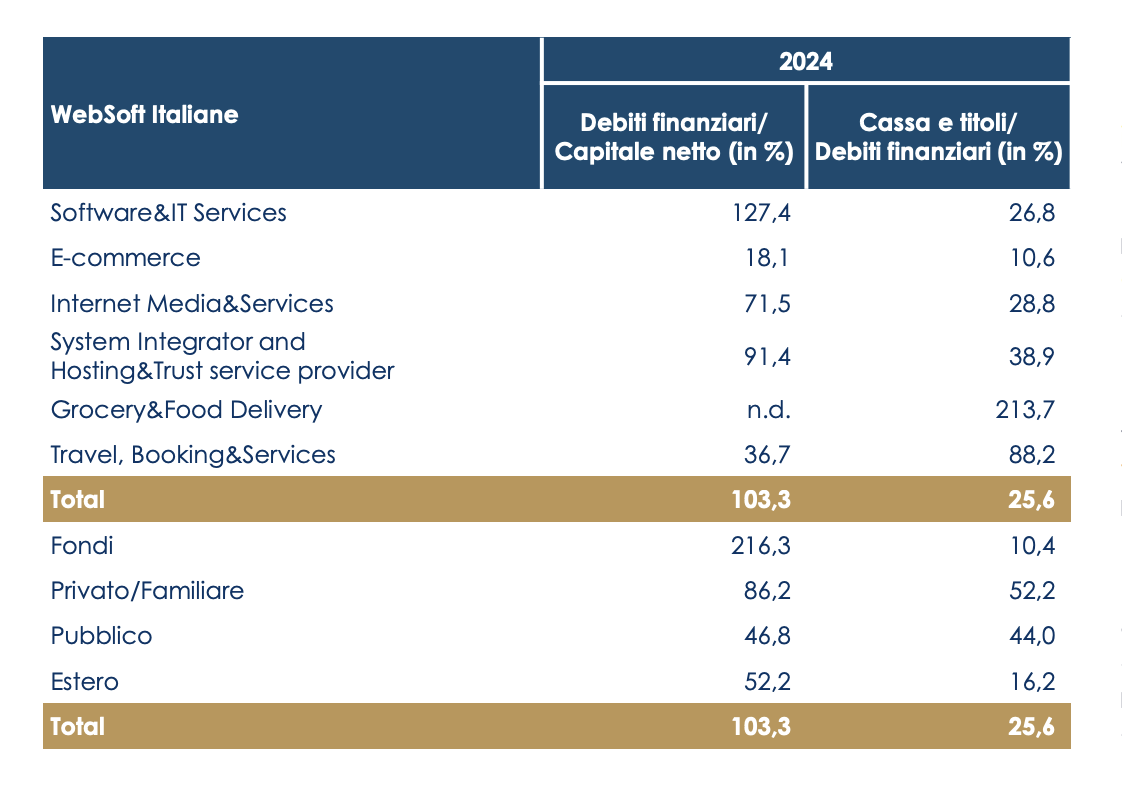

SI È INDEBOLITA NEL QUINQUENNIO IN ESAME LA SOLIDITÀ PATRIMONIALE DELLE WEBSOFT ITALIANE

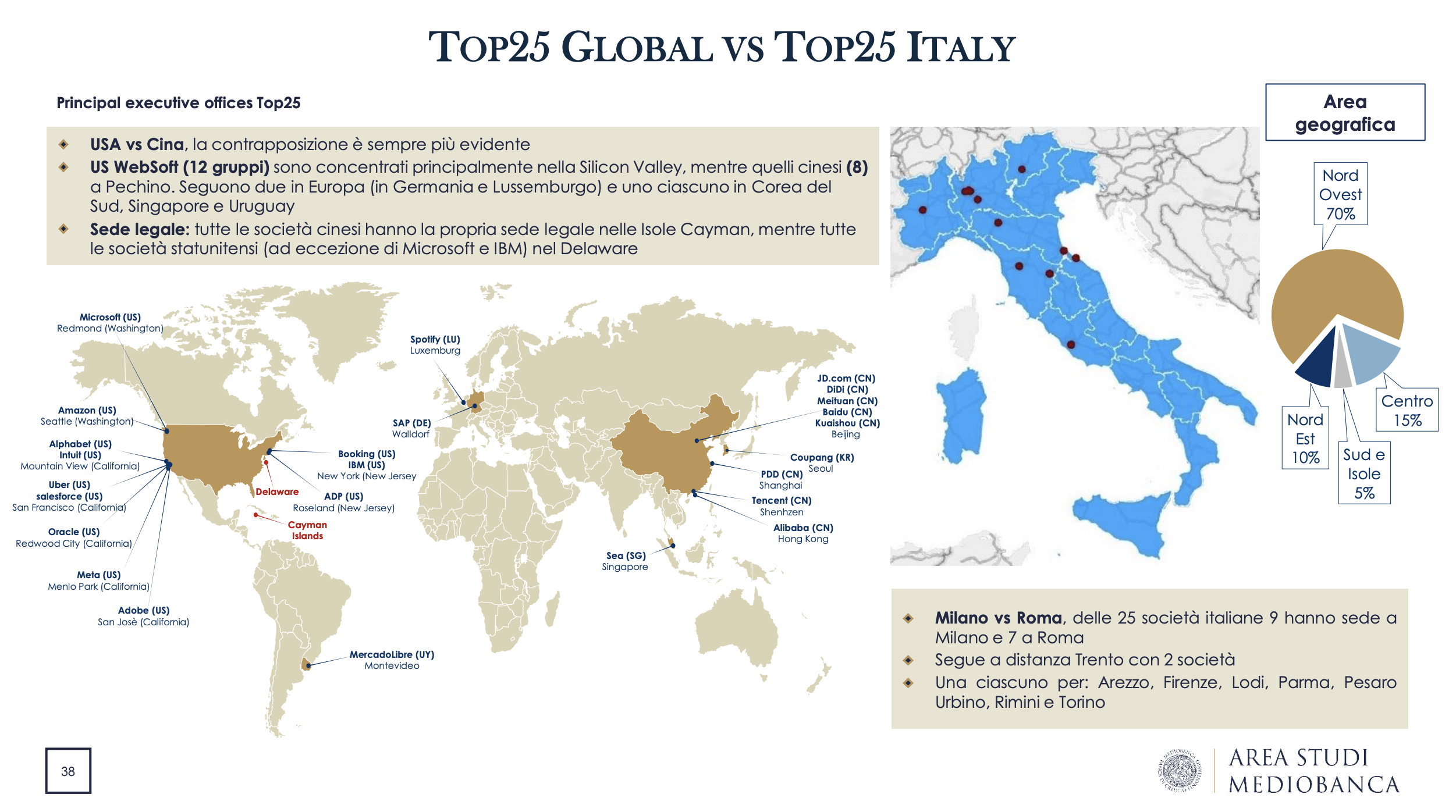

I RICAVI DELLE TOP25 WEBSOFT GLOBALI SUPERANO IL PIL TRICOLORE

Dopodiché, l’indagine di Mediobanca confronta le performance tra le top 25 websoft globali e le top 25 italiane.

Innanzitutto, lo scorso anno i ricavi aggregati delle Top25 globali hanno raggiunto la cifra di 2.262 miliardi di euro (+12,6% sul 2023; +109,1% sul 2019), un livello superiore al Pil italiano, confermando la loro dimensione sistemica a livello internazionale.

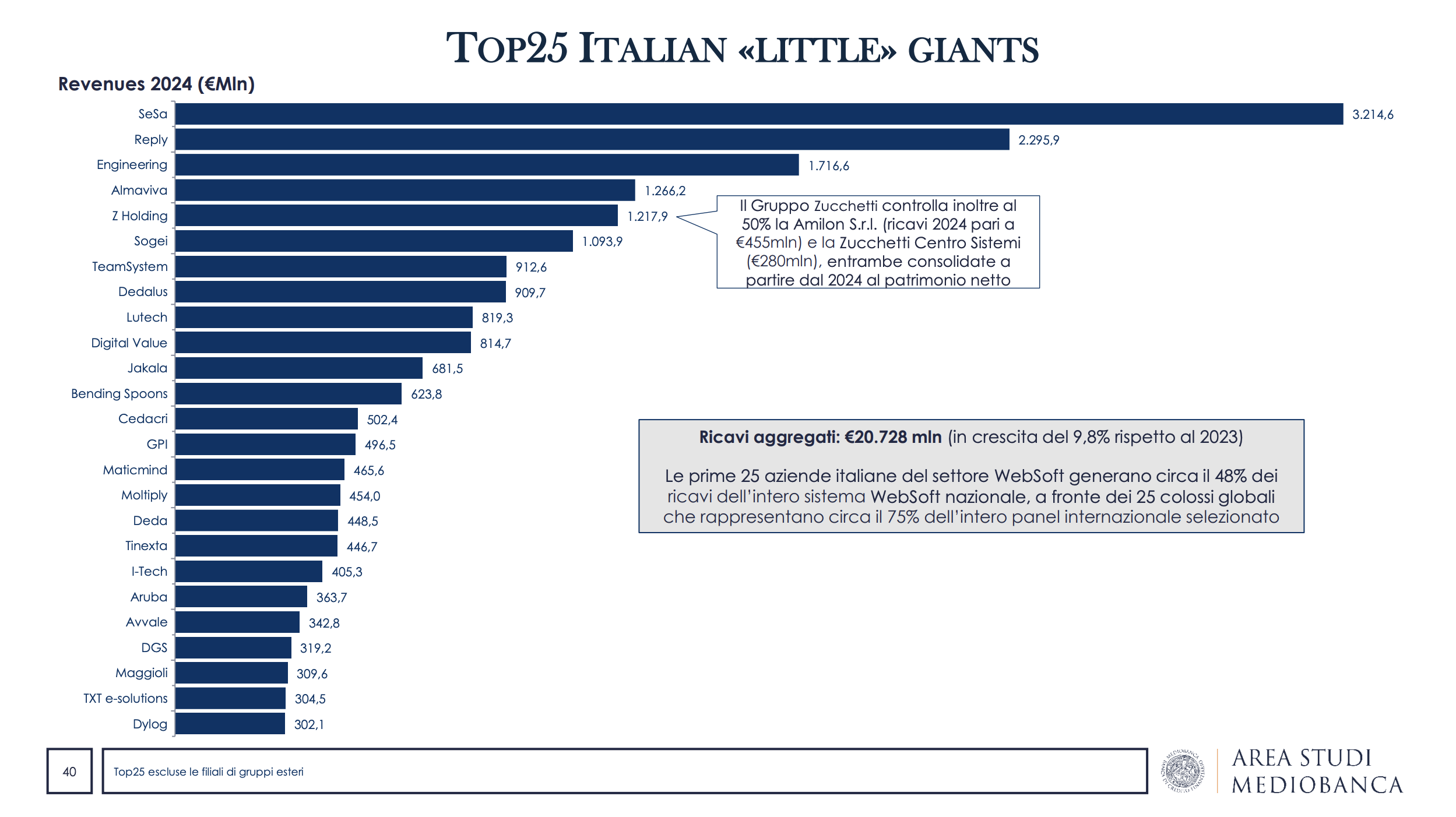

Sul fronte domestico, le Top25 italiane (escludendo le controllate da WebSoft internazionali) valgono 20,7 miliardi di euro (circa il 48% del totale nazionale WebSoft) e segnano una crescita del +9,8% sul 2023. Mentre la competizione tra Usa e Cina resta il perno della geografia delle WebSoft mondiali (12 gruppi statunitensi vs 8 cinesi), in Italia la mappa delle Top25 italiane è concentrata in due città: 9 società hanno sede nell’area di Milano e 7 a Roma, con una presenza più rarefatta nelle altre province.

LE TOP 25 MONDIALI VS TOP 25 ITALIANE

Il ranking globale per ricavi 2024 è guidato da Amazon (614,1 miliardi di euro) davanti ad Alphabet, la parent company di Google (336,9 miliardi) e Microsoft (235,9 miliardi), seguite a distanza dal colosso social di Mark Zuckerberg Meta (158,3 miliardi) e la cinese JD.com (152,8 miliardi).

L’italiana SeSa (3,2 miliardi), leader italiano nell’innovazione tecnologica e nei servizi digitali quotato al segmento Star di Piazza Affari, si colloca al vertice della Top5 nel nostro Paese. Il Gruppo, fondato all’inizio degli anni’70 da Paolo Castellacci e Piero Pelagotti, che ancora oggi esercitano il controllo congiunto insieme al vice presidente esecutivo Giovanni Moriani e all’amministratore delegato Alessandro Fabbroni, supporta la trasformazione digitale di imprese e organizzazioni, offrendo soluzioni tecnologiche avanzate, servizi digitali e applicazioni verticali di business attraverso le controllate Computer Gross (ICT Value Added Solutions), Var Group (Software e System Integration) e Base Digitale Group (Business Services).

SESA, REPLY ED ENGINEERING SUL PODIO DELLE WEBSOFT ITALIANE

È seguita da Reply (2,3 miliardi), quotato al segmento Star e riconducibile alla famiglia Rizzante, offre soluzioni digitali basate su Big Data, cloud computing, digital media, Internet of Things (IoT) e Intelligenza Artificiale, ed Engineering (1,7 miliardi), unica società nella Top5 partecipata da fondi di private equity dopo il delisting da Piazza Affari nel 2016. Tra i leader italiani nella Digital Transformation, il Gruppo offre soluzioni proprietarie (Sanità digitale, Smart cities, Industria 4.0, Finanza e assicurazioni, PA e Telco & Utilities), servizi di consulenza strategica e tecnologica, System Integration, Outsourcing e Application Management. Sotto la guida dei fondi Bain Capital e NB Renaissance, ha proseguito la sua espansione attraverso operazioni di M&A, acquisendo nel 2022 i gruppi Be Shaping e Atlantic Technologies.

Seguono Almaviva (1.266,2 milioni) e Z Holding (1.217,9 milioni). La prima, controllata dalla famiglia Tripi, è uno dei principali player attivo nella digital trasformation di imprese e pubblica amministrazione, nello sviluppo di soluzioni software per la gestione della costumer experience attraverso piattaforme basate sull’IA e nella cybersecurity. La sua trasformazione in Tech Company parte dalla riorganizzazione avviata nel 2017 con il progressivo abbandono dell’attività originaria di contact center. La seconda, facente capo alla famiglia Zucchetti, ha origine dall’idea innovativa di Domenico Zucchetti, commercialista lodigiano che nel 1977 sviluppò un software per l’elaborazione automatica delle dichiarazioni dei redditi. Ideato per semplificare il lavoro del proprio studio professionale, il progetto si diffuse rapidamente in tutto il Paese, gettando le basi per la costituzione della Zucchetti S.p.A nel 1978 (dal 2025 denominata Z Holding).

Il differenziale dimensionale è netto: i fatturati dei primi 5 player globali sono oltre 150x quelli dei primi 5 italiani, sottolinea Mediobanca.

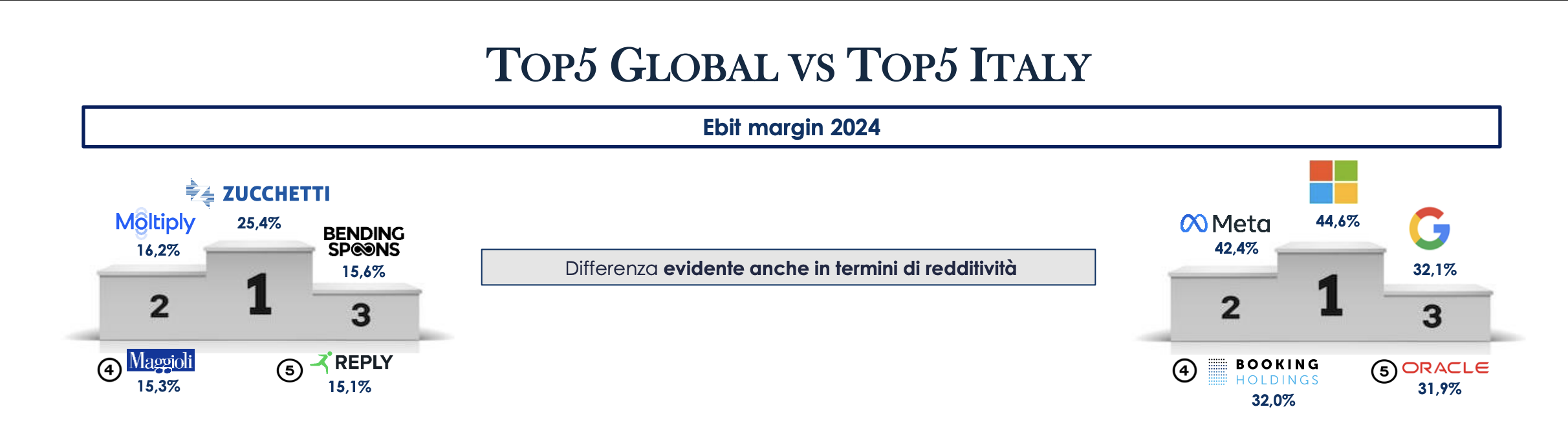

ZUCCHETTI E MOLTIPLY GROUP PRIME PER MARGINI…

Sul piano dei margini 2024, il confronto conferma la superiorità delle big tech globali, con i top player che storicamente esprimono ebit margin superiori al 30-40%.

Nel 2024 al primo posto per redditività si colloca Zucchetti con un ebit margin del 25,4%. In origine sviluppatore di software proprietari per la gestione automatizzata delle dichiarazioni fiscali, delle paghe e della rilevazione presenze, nell’ultimo decennio il Gruppo ha ampliato il proprio raggio d’azione, grazie a numerose acquisizioni strategiche, sia in Italia che all’estero. Zucchetti è ora leader nel mercato degli ERP e delle soluzioni e-business in settori come turismo, hospitality, healthcare, fashion, retail e GDO.

Al secondo posto si colloca Moltiply Group (16,2%), già nota come MutuiOnline e controllata dai fondatori Alessandro Fracassi e Marco Pescarmona. Nata nel 2000 con il lancio del primo broker di mutui online in Italia, la società ha successivamente ampliato il business ai servizi di outsourcing e, infine, diversificato in altri verticali della comparazione attraverso una serie di acquisizioni a livello europeo.

…MEDAGLIA DI BRONZO PER BENDING SPOONS

Al terzo posto si colloca il neo-unicorno Bending Spoons (15,6%), fondato nel 2013 da cinque amici con l’obiettivo di creare app mobili capaci di migliorare la vita di clienti, dipendenti e della società nel suo complesso. Con il motto “Impossible. Maybe.”, dopo una fase di crescita graduale basata sullo sviluppo di applicazioni sempre più efficienti, dal 2021 l’azienda ha avviato una decisa strategia di M&A, rilevando realtà digitali ad alto potenziale come Remini nel 2021, FiLMiC nel 2022, Evernote, Meetup e Mosaic nel 2023 e StreamYard, WeTransfer e Issuu nel 2024. La crescita per vie esterne è proseguita nel 2025 con l’acquisizione di Loomly, Komoot, Brightcove, MileIQ, Vimeo, AOL – America Online (portale web con sede a New York, quest’ultimo è stato ceduto per $1,5 mld da Yahoo!) e Eventbrite, ultima in ordine temporale.

Seguono in quarta e quinta posizione: Maggioli (15,3%) e Reply (15,1%). Il gruppo Maggioli è una family company fondata nel 1905 a Santarcangelo di Romagna (RN) per la produzione di pale in legno per mulini che nei suoi oltre 100 anni di storia ha saputo rinnovarsi, incarnando il motto di famiglia “innovatori per tradizione”, mutando continuamente il proprio core business fino ai primi anni ’90, quando entrò nel settore ICT con lo sviluppo dei primi software gestionali per la Pubblica Amministrazione. Oggi è uno dei leader italiani nei servizi ICT , con un portafoglio che spazia dai software gestionali e cloud alla cybersecurity, con sedi in Italia e all’estero (Spagna, Grecia, Belgio, Colombia).

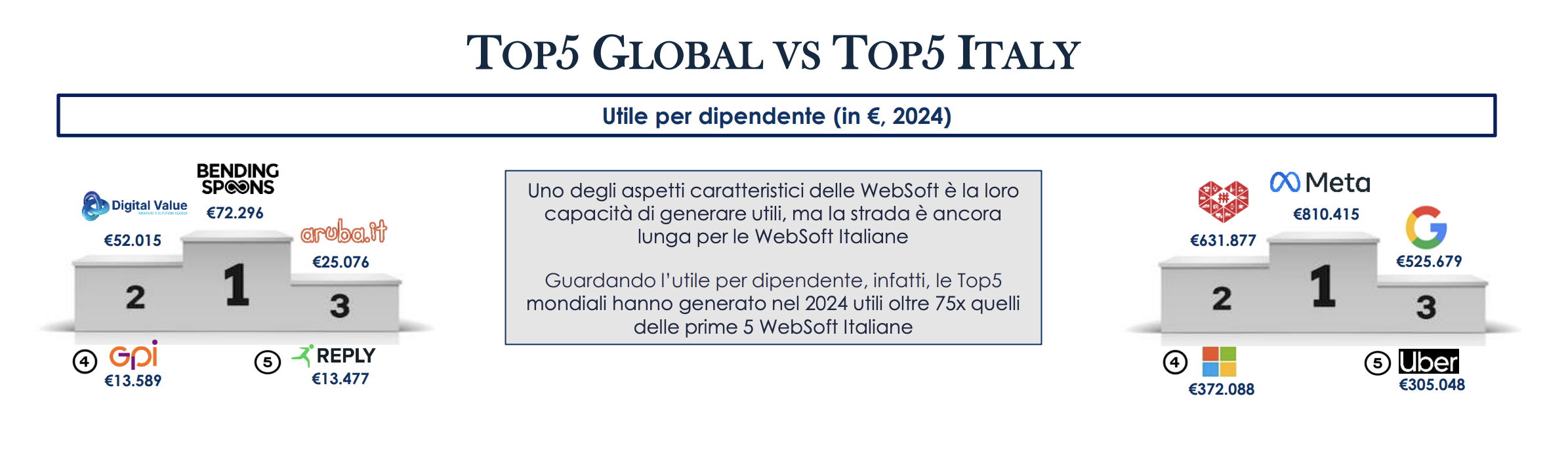

IL NEO-UNICORNO ITALIANO AL PRIMO POSTO PER UTILI PER DIPENDENTE

Nel 2024 al primo posto si colloca il neo-unicorno Bending Spoons con utili per dipendente pari a €72.296. Questa WebSoft italiana negli ultimi due anni ha finalizzato numerose e rilevanti operazioni di M&A che non hanno appesantito, ma anzi rivitalizzato, i conti del Gruppo. Segue la Digital Value con utili pro-capite pari a €52.015. Nell’ottobre 2025 il fondo OEP ha fatto il suo ingresso nel capitale del Gruppo con l’intento di costruire un polo tecnologico europeo in grado di valorizzare le competenze locali e accelerare la transizione digitale di settori strategici.

Sull’ultimo gradino del podio troviamo Aruba (€25.076). Nata a Firenze nel 1994 con il marchio Technet (sostituito nel 2000 dall’attuale brand), Aruba è oggi uno dei più importanti provider italiani con un’offerta che spazia dal Cloud (Public, Private, Hybrid) ai Data Center proprietari certificati Rating 4, fino a Web Hosting e domini, Email e PEC, firma digitale e SPID, connettività FTTH e Trust Services (certificati SSL, Code Signing, SMIME) Seguono a distanza il gruppo GPI (€13.589), fondato nel 1988 a Trento e leader italiano nelle soluzioni ICT per la sanità e il sociale con un portafoglio che spazia da software clinici, servizi di teleassistenza e robotica per la logistica del farmaco (gestisce inoltre 2 poliambulatori in Trentino A.A. e una clinica accreditata a Potenza) e Reply (€13.477), rileva Mediobanca.

CAPITALIZZAZIONE DI 9 MILIARDI PER LE 7 WEBSOFT ITALIANE QUOTATE

Infine, le sette WebSoft italiane quotate capitalizzano 9 miliardi di euro (‑5,4% su fine 2024; +76,5% su 2019). Tra i campioni domestici, sono attesi i delisting di Digital Value e Tinexta entro la prima metà 2026. I riflettori sono puntati su Bending Spoons, che ha aperto alla possibilità di un’IPO, con una preferenza per gli Stati Uniti tra le opzioni attualmente in valutazione. I big mondiali superano il panel italiano anche sul fronte del multiplo EV/Ebit, con un valore medio di 25,5x contro 14,9x. Solo Moltiply Group e TXT e-solutions registrano multipli superiori a 20x, avvicinandosi al benchmark internazionale.

In uno scenario teorico, in cui venissero superate le inefficienze strutturali del mercato dei capitali italiano ed europeo (eventualità possibile attraverso il completamento della Capital Market Union), se tutte le 25 società italiane fossero quotate potrebbero esprimere un Enterprise Value e una capitalizzazione di mercato potenziali pari a, rispettivamente, €42,8 mld e €34,3 mld (il 5% della market cap complessiva di Borsa Italiana).