Dopo una lunga fase in atto da aprile, in cui il prezzo dell’oro oscillava tra i 3.200 e i 3.400 dollari all’oncia, in agosto è ripreso il rally rialzista del metallo giallo. Le ragioni alle basi di questo trend sono principalmente di natura geopolitica, con il passaggio di importanti quote di riserve valutarie dal dollaro all’oro: un fenomeno di fatto iniziato nella seconda parte del 2022, all’indomani dello scoppio della guerra in Ucraina e del congelamento delle riserve valutarie russe, che ha innescato in altri Paesi il timore di andare incontro a una sorte simile in caso di frizioni o scontri con Stati Uniti ed Unione Europea.

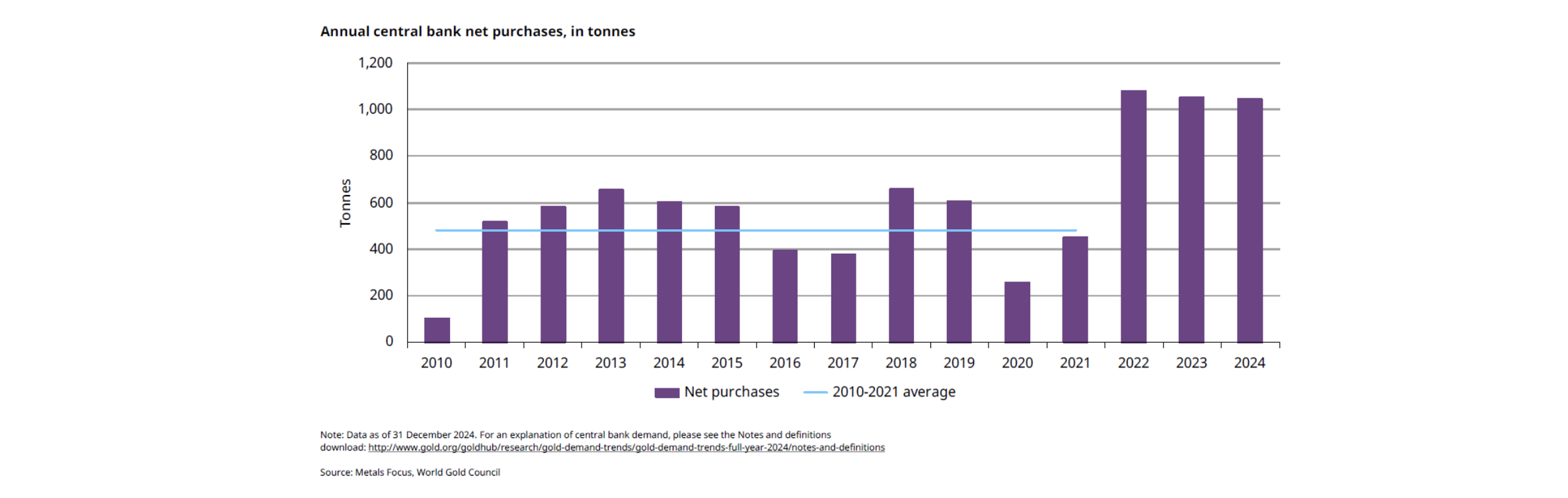

La domanda di oro da parte delle Banche Centrali globali è così esplosa, con la Banca Centrale polacca a detenere il record di acquisti sia nel 2024 che nel 2025 e con quella ceca tra le prime sei acquirenti a livello mondiale. A ciò si aggiunga il fatto che alcune Banche Centrali stanno chiedendo la restituzione di parte dei loro depositi aurei all’estero (si veda il caso della Bundesbank con la Federal Reserve e dell’India con la Bank of England).

I fattori che in passato, prima delle tensioni in Ucraina, contribuivano a spiegare l’andamento dell’oro (dollaro e tassi reali) oggi rivestono un ruolo marginale. È diventano relativamente meno determinante anche l’ammontare di oro detenuto dagli ETF fisici globali, come dimostrano i record storici segnati dal metallo giallo tra il 2023 e 2024, malgrado la quantità detenuta dagli ETF globali avesse raggiunto il minimo dal 2019. Due sono dunque i fattori principali che spiegano il trend primario: l’andamento dell’offerta globale di moneta e, dal 2022 in avanti, la questione geopolitica, che ha portato ad una drastica accelerazione del processo di diversificazione delle riserve valutarie globali.

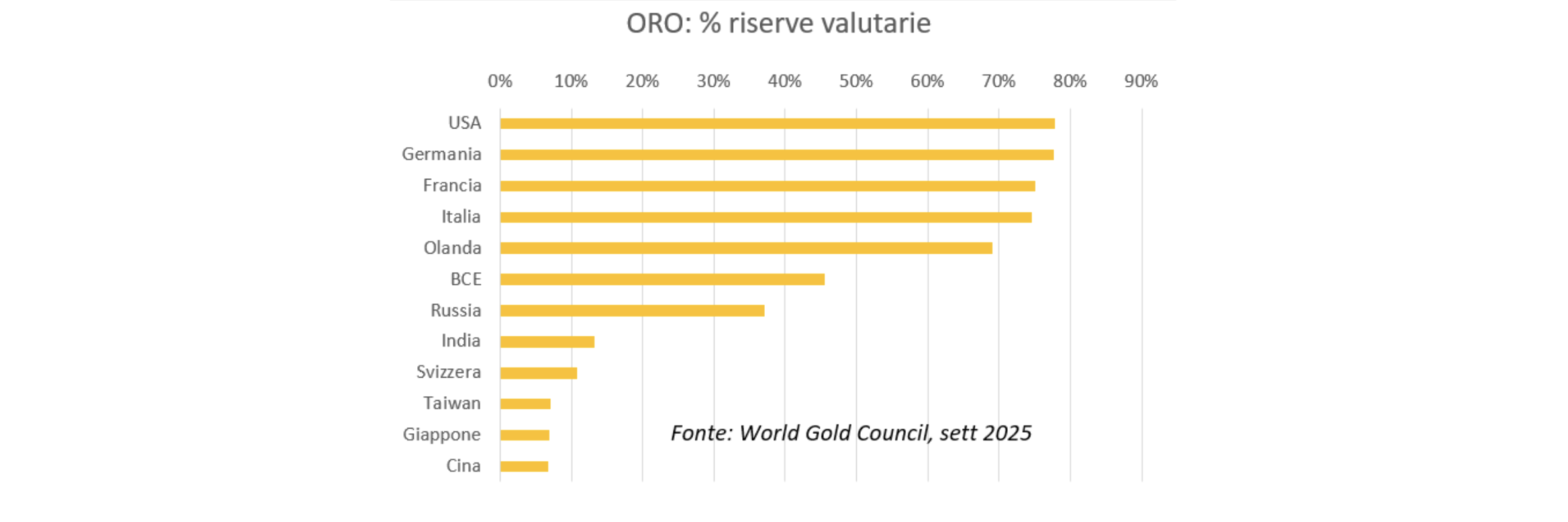

In prospettiva, il trend rialzista dell’oro potrebbe continuare, in considerazione dell’aumento dell’offerta globale di moneta – collegato all’invecchiamento della popolazione mondiale – e dell’esacerbarsi delle tensioni geopolitiche, con il tema dell’utilizzo dei €200 miliardi di riserve valutarie russe al momento “congelate” in Belgio. Il grafico seguente mostra come due importanti detentori di riserve valutarie globali come Cina ed India mantengano una percentuale molto bassa di riserve auree (rispettivamente del 7% e del 13% circa), se paragonati ad altre realtà come Usa e Germania. Se solo questi due Paesi portassero l’ammontare delle loro riserve valutarie tra il 40% e il 50%, questo comporterebbe acquisti per almeno $1000-1300 miliardi, a fronte di una produzione totale annua delle miniere globali pari a 3600 tonnellate (nel 2024), circa l’ammontare delle riserve auree tedesche, corrispondenti a $400 miliardi ai prezzi attuali.

Ciò significa che, anche con un piano di accumulo quadriennale, di fatto l’intera produzione globale sarebbe assorbita da queste due uniche Banche Centrali, senza contare la domanda di altre istituzioni monetarie come quelle dei Paesi confinanti con Russia e Turchia.