Il deprezzamento del dollaro non accenna ad arrestarsi, neanche con l’approssimarsi del 9 luglio, la data limite indicata da Trump (salvo proroghe) per definire le negoziazioni sui dazi con circa 50 paesi, tra cui l’Unione Europea.

Di seguito proviamo ad esplorare quello che sta accadendo rispondendo ad alcune domande.

Perché il dollaro si sta deprezzando, andando contro il consenso compatto di inizio anno, quando l’ipotesi dei dazi di Trump era già nota?

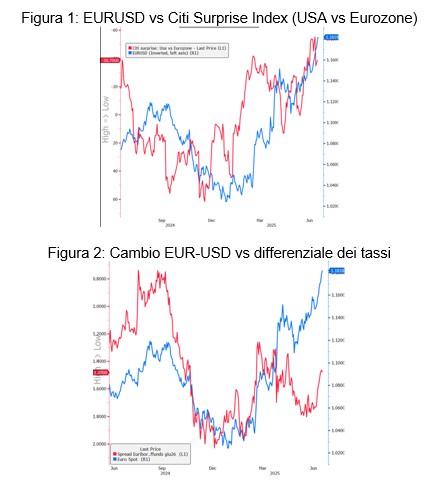

Il deprezzamento del dollaro rispetto alle principali valute è stato in parte il frutto di un deterioramento relativo delle condizioni macroeconomiche statunitensi rispetto a quelle, ad esempio, europee (si veda il differenziale dei relativi Citi Surprise index, figura 1), ma è stato anche una conseguenza della progressiva perdita di credibilità dell’amministrazione Usa, per via delle politiche negoziali aggressive e imprevedibili del presidente Trump sul tema dei dazi.

La prova a sostegno di questa seconda motivazione si può trovare nel differenziale dei tassi (aspettative sui futures Euribor 3M vs Fed Funds a giugno 2026): dal mese di aprile, ossia dal “Liberation Day”, non ha più funzionato come variabile esplicativa (si veda la figura 2).

Vi sono altre possibili spiegazioni?

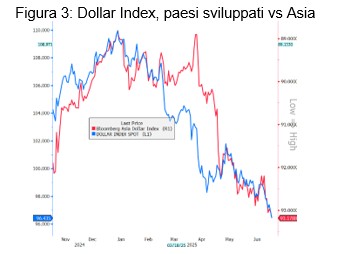

Esiste un potenziale terzo fattore, quello che viene talvolta ribattezzato come “Accordo del Plaza bis” o “Mar-A-Lago accord”, utilizzando il neologismo coniato da Stephen Miran, il capo dei consiglieri economici di Trump. Si tratta di un patto, stretto soprattutto con paesi asiatici, che prevede uno sconto sui dazi in cambio dell’impegno a tenere meno deboli le valute locali, soprattutto quelle asiatiche ed in particolare lo yuan.

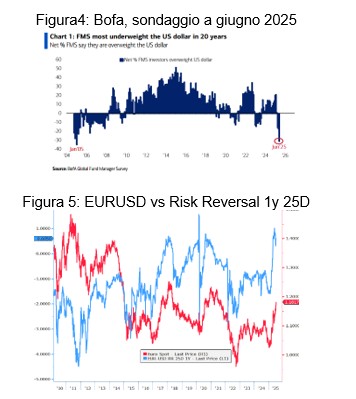

Come si stanno comportando gli operatori di fronte ad un trend così rapido di deprezzamento del dollaro?

Gli operatori hanno reagito aumentando fortemente le coperture contro il rischio di deprezzamento del dollaro, come emerge, ad esempio, da alcuni sondaggi o anche dalla misurazione stessa dei differenziali di volatilità (i cosiddetti indici risk reversal) tra opzioni out of the money.

Vi sono analogie con l’andamento del dollaro nel primo mandato di Trump, che iniziò nel 2017?

Il cambio Eur-Usd sta seguendo lo stesso trend del primo anno del mandato Trump (2017) partendo da valori anche molto simili post-elezioni, in area 1,04 sia a fine 2016 che a fine 2024. Inoltre, a inizio anno le stime di consenso erano molto simili a quelle del 2017 con ottica 1 anno, ossia in area 1,06/1,08.

Nel 2017 il cambio si spinse fino all’1,20 circa, raggiungendo un picco prossimo ad 1,26 agli inizi del 2018. Nel 2025 il trend è stato analogo, tranne che per l’accelerazione espressa in risposta alla politica negoziale di Trump: ad inizio luglio 2017, l’Eur-Usd era attorno all’1,15 contro l’1,18 attuale.

Provando a fare qualche previsione, cosa potrebbe accadere al dollaro?

Il cambio Euro-Dollaro potrebbe spingersi fino ad area 1,20/1,2175 per fine anno, emulando quanto accadde nel 2017, sebbene in forma più accelerata. Questo dipenderà in primis dalla conclusione di alcuni negoziati sui dazi, che più o meno esplicitamente potrebbero ricomprendere anche il dollaro, ma anche dal progressivo aumento delle attese di taglio dei tassi da parte della Fed. Questo secondo elemento potrebbe aumentare in vista sia della proposta di nomina del successore di Powell, il cui mandato scade a maggio 2026, sia del progressivo impatto dei dazi sulla crescita e sui prezzi.

Potrebbe esserci un eccesso oltre i livelli indicati, una sorta di effetto frenata a lungo termine?

Un eventuale overshooting potrebbe temporaneamente spingersi fino ai massimi del 2021, quando il cambio arrivò all’1,2350.

E se…ci si spingesse oltre fine anno?

Fare considerazioni oltre la fine del 2025 presenta diversi punti di complessità, ma si possono provare ad abbozzare alcune indicazioni. Innanzitutto, è verosimile pensare che la fase acuta dei dazi giunga al termine e che Trump si focalizzi sulla campagna per le elezioni di mid-term di novembre 2026. Ci si aspetta quindi una fase di de-escalation, ossia toni più morbidi e meno accesi e quindi anche attenuazione dell’effetto perdita di credibilità suscitato dall’annuncio del Liberation Day.

In secondo luogo, potrebbero emergere fattori geopolitici più intensi, si pensi ad esempio al tema di Taiwan con la Cina, che potrebbe progressivamente aumentare le manovre di accerchiamento in vista del 2027, anno dell’anniversario (il primo agosto) della fondazione dell’esercito di liberazione popolare cinese. Questo fattore potrebbe far recuperare, in parte, il ruolo di rifugio sicuro del dollaro che, sebbene ridimensionato rispetto al passato, è tuttora presente. In questo contesto, il dollaro potrebbe riapprezzarsi, replicando il trend del 2018/2019, quando tornò progressivamente in area 1,09 a fine 2019.

Senza voler azzardare oggi delle previsioni che al momento sarebbero premature, il trend potrebbe essere analogo.