Lo scontro tra Israele e Iran continua a infuriare. Ma sembra aver preso una direzione ben precisa. Inutile elencare cose che tutti sanno, avendo questi eventi dominato sui media. Me la caverò con una sintesi.

La situazione che appare attualmente è di un Iran in seria difficoltà, con metà delle strutture di lancio di missili distrutte, una scorta di missili per metà prosciugata, ingenti perdite all’apparato militare, gravissimi danni agli insediamenti nucleari, e perdita del controllo dello spazio aereo nazionale a favore di Israele. Si tratta di stime e proclami di Israele. Detto questo, queste stime sono in parte avvalorate dalla diminuzione di entità dei lanci di missili. E al fatto che Trump sta riflettendo sull’opportunità di saltare sul carro di chi sta vincendo, per appropriarsi almeno in parte di quella che sarebbe una vittoria storica sulla prima potenza avversaria dell’aria mediorientale.

L’impressione personale è che gli outcome possibili di questo conflitto possano essere 4. Ho aggiunto le probabilità che vi attribuisco.

1.Un accordo per un cessate il fuoco, con rinuncia dell’Iran al programma nucleare: 20%. A questo punto sembra improbabile che Israele e gli USA possano accontentarsi di ciò. Meglio eliminare la minaccia iraniana per sempre.

2.Un successo totale di Israele, con sconfitta dell’Iran, distruzione del programma nucleare, semi annientamento delle forze militari e indebolimento del regime: 30%. Gli USA potrebbero optare per un mantenimento di un Khamenei indebolito piuttosto che rischiare l’ignoto con un successore.

3.Un rovesciamento del regime: 35%. Israele e gli USA non si lasciano sfuggire l’occasione di eliminare la principale fonte di instabilità dell’area, dopo aver fortemente indebolito Hamas e Hezbollah. Una sorta di nuovo assetto in medio oriente.

4.Una resistenza oltre le attese dell’Iran: 15%. Un regime alla disperazione potrebbe optare per giocarsi il tutto per tutto: blocco dello stretto di Hormuz, attacco agli impianti petroliferi dell’area. La crisi si prolungherebbe oltre le attese del mercato. Si tratta dell’unico outcome non market frendly.

Per quanto riguarda gli scenari 1, 2 e 3, si tratta di soluzioni che piacerebbero al mercato: calo di rischio geopolitico nell’area, petrolio indebolito e moderato upside per un mercato azionario che già punta a questo. La soluzione 1 forse sarebbe quella più interlocutoria e meno positiva delle 3. La 4 è ovviamente negativa.

Un’eventuale entrata degli USA nel conflitto potrebbe accelerare il progresso verso le soluzioni 2 o 3, ma, nel breve potrebbe favorire un allargamento con attacco alle basi USA nell’area, o blocco dello stretto di Hormuz, acuendo lo spike dell’oil e la risk adversion. Trump non sembra ancora aver deciso, o più probabilmente non ha intenzione di comunicare la sua decisione. La portaerei Nimitz è stata mandata nell’area e dovrebbe arrivare entro 48 ore. Al suo arrivo sapremo se Trump ha in mente un azione o no. Ma i segnali sono per un “sì”.

Per il resto, abbiamo avuto un meeting Bank of Japan ieri che ha lasciato i tassi invariati ma ha annunciato un rallentamento del ritmo di riduzione degli acquisti di bonds (quindi a margine una stance più accomodante). E delle retail sales USA che hanno sostanzialmente tenuto a maggio, una volta depurato il dato dal brusco calo delle vendite del settore auto. Il dato control group ha fatto +0.4% vs +0.3% atteso, e con aprile rivisto da -0.2% a -0.1%.

Dopo un lunedì inaspettatamente positivo sui mercati, in quanto ci si sarebbe aspettati una prosecuzione della risk adversion da geopolitica, ma l’immagine di un Iran alle corde ha indotto il mercato ad abbracciare una soluzione rapida, ieri il mercato azionario è tornato consolidativo: l’S&P 500 ha ceduto lo 0.84%, il Nasdaq 100 l’1% e l’Eurostoxx 50 lo 0.95%. I rendimenti sono calati e il Dollaro è rimbalzato. E il petrolio ha chiuso con un balzo di oltre il 4%. La pietra dello scandalo sono stati una serie di dichiarazioni di Trump aggressive, nonché indiscrezioni che, appunto, gli USA potrebbero entrare in guerra. Polymarket stamattina attribuiva ad un azione USA contro l’Iran entro giugno una probabilità del 66%

Un altro motivo di debolezza è stato che Trump ha dichiarato che le offerte dell’EU per un deal non sono corrette, e che anche il Giappone si sta dimostrando un negoziatore duro. Il 9 di luglio si avvicina e il carniere di Trump è ancora parecchio vuoto.

Stanotte l’Asia ha avuto un tono contrastato. Bene Tokyo, ancora sulla scia della BOJ, Taiwan e Seul, variazioni marginalmente positive per le “A” shares cinesi, mentre Vietnam, Sydney e Mumbai hanno ceduto marginalmente, Jakarta moderatamente e invece Hong Kong e HSCEI hanno lasciato sul terreno oltre l”1%.

Sul fronte macro, i dati macro cinesi di maggio pubblicati lunedì avevano visto produzione industriale in linea ma retail sales parecchio sopra attese e per la prima volta da tempo oltre la produzione industriale. Un effetto dello spostamento a maggio del Festival 618, ma anche dei sussidi ai consumi. Male i prezzi delle case, ancora in calo.

Nel frattempo il Ministero del Commercio cinese ha comunicato che, in conformità con le leggi e i regolamenti, la Cina ha esaminato e approvato un certo numero di domande di licenza di esportazione per articoli correlati alle terre rare.

Un inizio di adempimento al nuovo deal con gli USA i cui contenuti però risultano tuttora fumosi: che aliquota stanno applicando negli USA alle merci cinesi? Non è chiaro.

La seduta europea è iniziata con un tono nervoso, gli occhi puntati sulle headline provenienti da Israele e Iran, e presumibilmente un po’ di attesa per il FOMC di stasera. Stamattina non c’erano dati di particolare rilevanza che potessero distrarre l’attenzione da questi 2 eventi. L’azionario ha oscillato un po’ per poi virare al ribasso in tarda mattinata.

Negli USA c’era qualcosa di più, anche perché siccome domani è festivo in America, i dati di domani sono stati anticipati ad oggi.

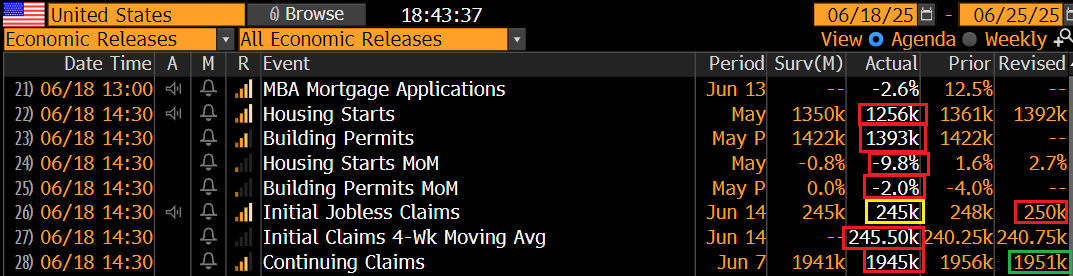

I nuovi cantieri di maggio hanno deluso clamorosamente, marcando il minimo dal 2020. I permessi di costruzione hanno anche deluso, ma in maniera moderata. Ma anche loro sono ai minimi dal 2020. Diciamo che non stupisce che la survey dei homebuilders di giugno ieri abbia fatto i minimi dall’inizio del 2023 a 32, e terza peggior lettura dal 2012, mentre il sottoindice traffic of prospective buyers ha segnato addirittura 21.

I sussidi di disoccupazione sono terminati in linea con le attese, ma hanno confermato un livello 20.000 unità più elevato rispetto a qualche mese fa come mostra la media mobile a 4 settimane che ha raggiunto il livello del dato puntuale.

Wall Street non si è fatta granché influenzare, ed ha aperto marginalmente positiva per accumulare mezzo punto di guadagno, e poi andare incontro al FOMC con 0.2-0.3% di progresso. Le piazze europee hanno continuato a sottoperformare, chiudendo in marginale calo, quelle core, e invariate, quelle periferiche, Milano e Madrid. I rendimenti sono calati in linea col sentiment.

Di recente, l’azionario continentale ha preso a sottoperformare gli USA con costanza. A 30 giorni, i principali indici europei cedono in relativo chi 2 chi 3 punti percentuali in relativo vs l’S&P 500.

D’altronde, come ribadito di recente, l’azionario europeo ha fatto assai meglio di quello USA in questa prima metà d’anno e sconta uno scenario un po’ ottimistico visto che:

- il 9 luglio si avvicina e non c’è l’ombra di un bozza di accordo commerciale. Per cui la tensione sale.

- Negli ultimi 3 mesi l’€/$ si è fatto un 10% e questo aiuta Wall Street e penalizza l’azionario europeo.

- Il mercato è salito parecchio i mesi scorsi su attese di stimolo fiscale, ma l’impatto di questo arriverà al più presto nel quarto trimestre.

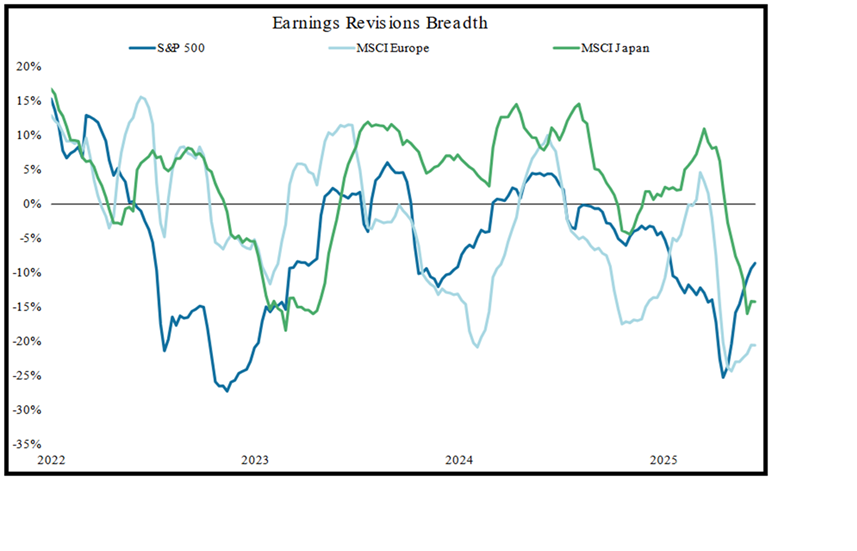

- E infine, come mostra il grafico sotto la l’earning revisions breadth (percentuale netta delle aziende che rivedono al rialzo gli utili sul totale) sull’ S&P 500 è passata da -25% di metà aprile al -9% della scorsa settimana. Mentre in Europa e in Giappone ha messo a segno recuperi marginali. In altre parole, mentre il rimbalzo dei corsi in US si riflette, almeno sulla carta, su un quadro di attese di tenuta degli utili, lo stesso non si può dire di quello dell’Eurostoxx, Dax etc.

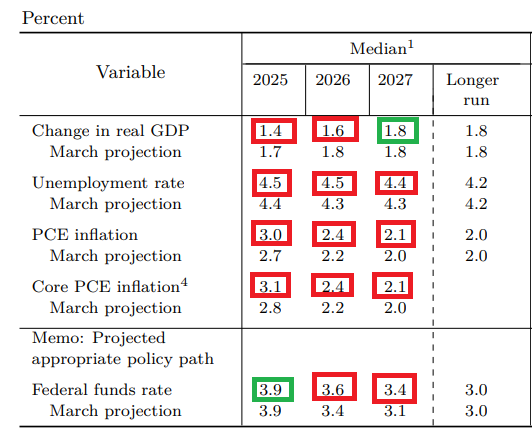

Alle 20 l’annuncio. I tassi sono stati lasciati invariati. Ed è stato detto che l’economia rimane solida al momento, e la disoccupazione bassa. L’incertezza del quadro resta elevata, ma è diminuita. Ma questo non è necessariamente una good news. Infatti nelle projections trimestrali le previsioni di GDP sono state abbassate per il 2025 e 2026 rispetto a marzo. Quelle di disoccupazione sono state alzate fino al 2027. E quelle di inflazione pure (vedi schema sotto per tutti i dati).

Il mercato ha tratto sollievo dal fatto che i tagli dei tassi previsti entro fine 2025 nella Dot plot sono rimasti 2: alcuni temevano che diventasse 1. Ma i terminal rate dei Fed Funds per 2026 e 2027 sono stati alzati a indicare una fed che conta di poter tagliare di meno.

Alle 20.30 la conference. Powell ha iniziato col ribadire che sussiste il rischio che gli obiettivi Fed entrino in conflitto. Conviene aspettare gli sviluppi e la Fed è ben posizionata per farlo. Ha aggiunto che i recenti dati benigni di CPI sono frutto di un raffreddamento della componente alloggi, che ci vuole tempo perchè i dazi arrivino ai consumatori ma lui si aspetta che l’effetto sui prezzi arrivi, e teme che possa essere più persistente. Vede anche un effetto sul mercato del lavoro dalle politiche su immigrazione. In generale vede parecchia inflazione i prossimi mesi.

La reazione del mercato di fronte a queste risposte sembra un po’ delusa, con la conference ancora in corso.

L’azionario è passato marginalmente in negativo e i tassi salgono poco. E il dollaro è passato in marginale progresso a scontare una Fed leggermente hawkish.

*POWELL: MAY FIND OURSELVES WHERE DUAL MANDATE GOALS IN TENSION

*POWELL: TARIFF EFFECTS ON INFLATION COULD BE MORE PERSISTENT

*POWELL: WELL POSITIONED TO WAIT TO LEARN MORE BEFORE ADJUSTING

*POWELL: TAME INFLATION READINGS PARTLY DUE TO COOLER HOUSING

*POWELL: TAKES TIME FOR TARIFFS TO WORK THROUGH TO END CONSUMER

*POWELL: BEGINNING TO SEE SOME TARIFF EFFECTS, EXPECT MORE

*POWELL: MANY COMPANIES EXPECT TO PASS ON TARIFF COSTS

*POWELL: WE EXPECT A MEANINGFUL AMOUNT OF INFL. IN COMING MONTHS

*POWELL: LABOR SUPPLY DIMINISHING WITH LESS IMMIGRATION

*POWELL: RATES AREN’T VERY HIGH; POLICY IS MODESTLY RESTRICTIVE

*POWELL: HARD TO KNOW HOW TO REACT UNTIL TARIFF EFFECTS KNOWN

*POWELL: WANT TO SEE SOME TARIFF EFFECTS ON INF. BEFORE JUDGING

*POWELL: FED POLICY HAS TO BE FORWARD LOOKING

*POWELL: LABOR MARKET ISN’T CRYING OUT FOR A RATE CUT

*POWELL: WE ARE CAREFUL STEWARDS OF PUBLIC RESOURCES