Ciò che sta accadendo attorno al debito pubblico statunitense è l’ennesima dimostrazione, semmai ce ne fosse ancora bisogno, di quanto l’Europa delle piccole patrie, tanto cara ai sovranisti, è una ricca ma imbelle signora, mentre potrebbe essere un gigante capace di trattare da pari a pari con gli altri grandi del mondo, se solo progredisse nell’integrazione dei diversi Paesi e potesse prendere decisioni come un unico soggetto politico ed economico.

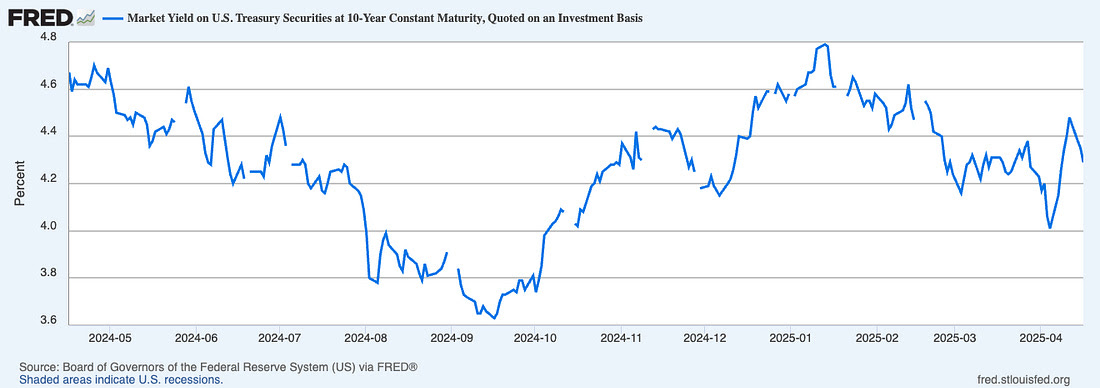

Per capirlo basta guardare la realtà. Uno dei fatti che ha costretto il presidente degli Stati Uniti, Donald Trump, a sospendere per almeno 90 giorni i dazi che aveva appena deciso con imperiosa baldanza è stato – ormai è abbastanza chiaro – l’abbassamento delle quotazioni dei Treasury Bond Usa e, di conseguenza, il rischio di dover sborsare molto più denaro per gli interessi sullo stratosferico debito futuro Usa e di veder fuggire gli investitori dal dollaro fin qui considerato alla stregua di un indiscutibile bene rifugio.

La ragione di questi timori è semplice. Il debito pubblico americano ammonta oggi a 34.700 miliardi di dollari, accumulato vivendo molto al di sopra delle proprie possibilità (spendi molto e tassi poco) e contando sul fatto che tutto il resto del mondo consideri i T-Bond un prodotto finanziario ultrasicuro, perché l’emittente ha forza e credibilità indiscusse, oltre ad essere emesso nella valuta centrale nell’economia di tutto il mondo.

Quest’anno, tanto per dire, scadono circa 8 mila miliardi di T-Bond e vanno rinnovati, in più gli Usa dovranno collocare un’ulteriore quantità di Treasury per coprire il deficit di bilancio. Una crisi di fiducia in queste condizioni rischiava di essere esiziale.

In sostanza, la vendita dei T-Bond Usa, il loro deprezzamento e, attraverso questa via, la svalutazione del dollaro hanno costretto l’uomo più potente e prepotente del mondo ad abbassare la cresta.

Il segnale

Ma chi ha avviato la piccola valanga che ha cambiato in un amen le carte in tavola? E, soprattutto, questo fenomeno economico è stato solo l’esito di un ragionamento di fronte all’incertezza che oggi regna attorno alla prima economia del mondo, alle spese senza freni della sua amministrazione pubblica e al debito stratosferico via via accumulato anche per non far pagare le tasse ai più ricchi?

O stata anche una decisione ponderata, magari anche ben organizzata?

Difficile dirlo con certezza. Ma alcuni indizi indicano nell’attivismo del nuovo primo ministro canadese Mark Carney, già governatore della banca del Canada e governatore (primo non inglese) della Banca d’Inghilterra, la volenterosa spinta d’avvio, insieme a Giappone e Cina.

Il Canada, fin dall’inizio preso di mira da Trump, obiettivo di dazi pesantissimi e considerato addirittura dal presidente Usa una semplice appendice del proprio paese, in realtà è il sesto paese nella graduatoria mondiale dei detentori di T-Bond all’estero: secondo gli ultimi dati del Tesoro Usa, avrebbe nelle proprie casse 378 miliardi di dollari in Treasury.

Il Giappone, altro Paese oggetto di dazi, ne ha in cassa per oltre mille miliardi di dollari (è il primo della lista); la Cina ha ridotto il proprio investimento a 759 miliardi di dollari, scendendo negli anni alla seconda posizione.

Vuoi che la fuga dai T-Bond sia stata avviata per il venir meno della fiducia, vuoi che sia stata anche uno strumento tattico, è stata un segnale ben chiaro delle possibili conseguenze di un eccesso di rudezza e di disinvoltura nelle trattative sui dazi con Paesi che hanno nelle proprie casse così tanti treasury.

Al punto che il governo Usa sta già cercando di correre ai ripari facilitando l’investimento in T-Bond da parte delle banche statunitensi, in modo da coprirsi in vista delle prossime emissioni.

Il peso dell’Europa

E l’Europa? Nelle casse dei Paesi Ue oggi figurano circa 1500 miliardi di dollari in T-Bond Usa. Una parte riguarda, anche se non in toto, investimenti di rami europei di banche e finanziarie Usa, per esempio in Irlanda (336 miliardi di dollari) e Lussemburgo (423 miliardi).

Nelle casse britanniche ci sono 722 miliardi di dollari in T-Bond. Ma basterebbe già mettere insieme i dati di Belgio (374 miliardi di dollari), Francia (332) e Germania (97) per balzare direttamente al secondo posto nel mondo tra i detentori di Treasury Bond Usa, prima ancora della Cina.

Prima domanda: se potessimo muoverci come un solo soggetto politico quanto conterebbe questo bazooka? Seconda domanda: quanto varrebbe, questo bazooka, come strumento tattico anche per Paesi, come l’Italia, che non hanno investimenti di questa portata? E infine: quanto è invece difficile far valere questo peso specifico degli europei se restiamo ciascuno per conto proprio?