Non ci sono solo i dazi sulle importazioni di merci nella strategia di Donald Trump “dell’America contro tutti”. Un altro fronte aperto dall’amministrazione americana subito dopo l’insediamento è quello della tassazione delle multinazionali e, in particolare, di quelle digitali.

Il Memorandum emanato dal presidente Usa il 20 gennaio ha innanzitutto revocato gli impegni assunti dell’amministrazione Biden (ma di fatto congelati) per l’adozione delle regole della global minimum tax (Gmt) concordate nell’ambito dell’Oecd-G20. Poi minaccia anche l’introduzione di misure fiscali di ritorsione nel caso in cui fosse accertato che altri paesi avessero adottato, o avessero in corso di adozione, imposte “extraterritoriali” o discriminatorie a danno delle imprese americane.

Nel mirino del Memorandum sono principalmente due componenti del progetto Gmt, la qualified domestic minimum tax (Qdmt) e l’under-taxed payment rule (Utpr), accusate appunto di essere imposte “extraterritoriali”, cioè introdotte da governi stranieri per sottrarre gettito (quello per arrivare al prelievo minimo effettivo del 15 per cento) agli Usa, principale paese di residenza della casa madre delle multinazionali. La Qdmt e l’Utpr avrebbero infatti dirottato gettito a favore del paese fonte dei profitti (dove cioè sono collocate le sussidiarie estere) o di altri paesi stranieri, anche diversi da quello dove si origina il reddito, in cui comunque operano sussidiarie della multinazionale.

Senza entrare nel merito di queste affermazioni, l’iniziativa di Trump mette di fatto la pietra tombale sul progetto global minimum tax. L’imposta globale è stata finora adottata soltanto dai paesi dell’Unione europea, dal Giappone e dalla Corea del Sud, ma non dalla Cina e dall’India. Ora, dopo i tentennamenti di Joe Biden, viene definitivamente accantonata dal nuovo corso della presidenza Usa.

L’OFFENSIVA A DIFESA DELLE BIG TECH

Anche perché, dopo appena un mese dal primo, il 21 febbraio Trump è ripartito all’attacco con un nuovo Memorandum, questa volta più mirato sulla tassazione delle multinazionali digitali – come Meta, Google, Amazon, Apple -, le cui case madri sono in gran parte residenti negli Usa: secondo l’ultimo rapporto Mediobanca sulle prime 25 multinazionali websoft, 11 sono statunitensi e il loro fatturato nel 2022, pari 1,2 miliardi, superava il 69 per cento del totale. Pure in questo caso, i paesi stranieri sono accusati di aver messo in campo strumenti fiscali espropriativi dei profitti prodotti dalle big tech americane, insieme con interventi di regolazione sui servizi digitali discriminatori a danno degli Usa. E anche qui, come risposta, si minacciano ritorsioni sulla base essenzialmente dell’argomento che le corporate americane sono le uniche detentrici della proprietà dei brevetti su cui è basato il business digitale.

Gli imputati questa volta sono principalmente due. Da un lato, le digital services taxes (Dst), introdotte di recente da vari paesi europei (tra cui Italia, Francia, Austria, Spagna, Regno Unito) ed extraeuropei (Turchia, India), per farsi riconoscere un gettito sui valori generati dalle grandi multinazionali digitali mediante attività che si fondano sulla partecipazione degli utenti, senza che questi ne siano spesso consapevoli: pubblicità online, servizi di intermediazione digitale, raccolta, elaborazione e vendita dei dati personali. Dall’altro lato, le politiche di regolazione dell’Unione europea in materia di servizi digitali, quali il Digital Services Act e il Digital Markets Act, che impongono requisiti di trasparenza e rendicontazione nonché limiti alle informazioni veicolate.

In particolare, le Dst erano già state fortemente avversate durante la prima amministrazione Trump, che nel 2019 le aveva accusate di essere misure discriminatorie e in contrasto con i principi fiscali internazionali. Ai tempi, gli Stati Uniti già minacciarono di imporre dazi sui beni importati dai Paesi che applicavano le Dst ma poi, nel 2021, il contrasto rientrò nella prospettiva dell’attuazione del cosiddetto Pillar One dell’accordo Oecd, che avrebbe, tra l’altro, dovuto spazzare via tutte le imposte adottate unilateralmente, tipo appunto le Dst. Il Memorandum del 21 febbraio riaccende ora la disputa sulla tassazione dei servizi digitali dentro uno scenario a livello globale che i dazi di Trump hanno stravolto.

LE OPZIONI PER LA RISPOSTA EUROPEA

L’offensiva trumpiana potrebbe scatenare tre reazioni differenti, anche ovviamente in relazione a quanto accadrà sul terreno dello scontro tariffario sui flussi di merci. Da un lato, in assenza di un intervento coordinato a livello Ue, i paesi che hanno introdotto in modo unilaterale le Dst potrebbero, in un’ottica altrettanto unilaterale, cedere al pressing degli Usa: l’India l’ha già fatto, annunciando nei giorni scorsi di aver abrogato il suo prelievo sulla pubblicità digitale, e il suo esempio potrebbe fare da apripista per altri paesi.

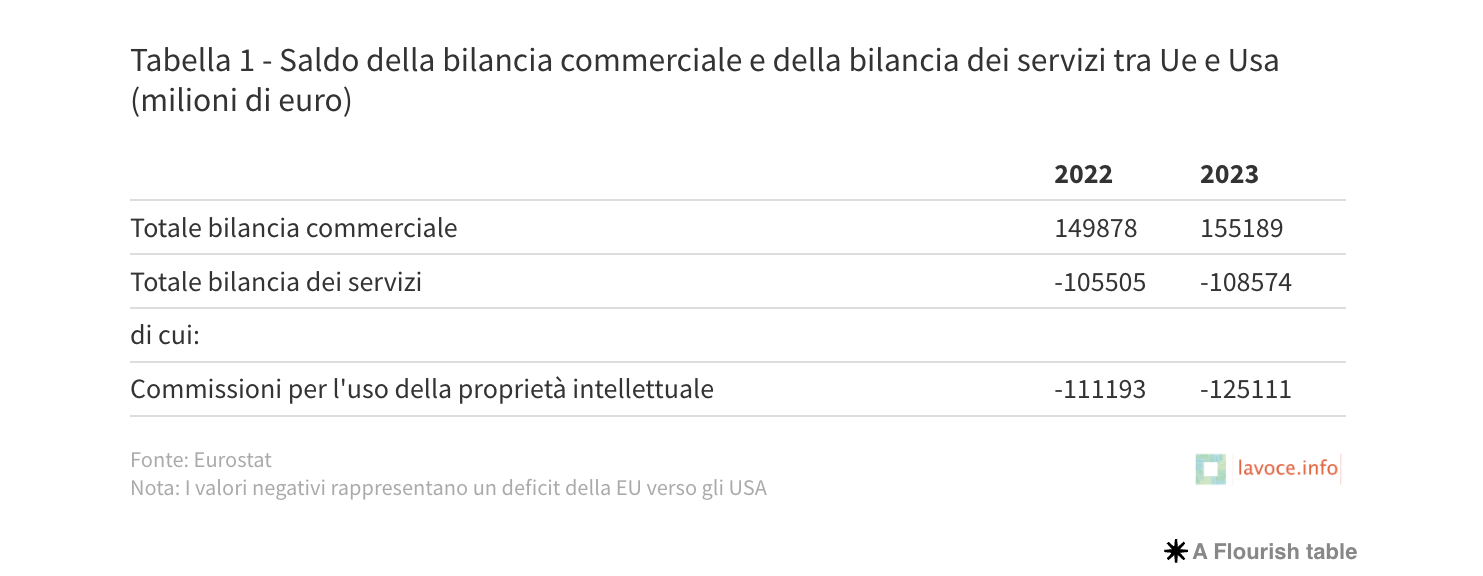

D’altra parte, l’offensiva americana sui dazi potrebbe funzionare da scintilla per spingere i paesi Ue a reagire, attivando un’iniziativa di fiscalità comune proprio sul fronte dei servizi digitali, con il risultato di spostare la tassazione sulle multinazionali digitali dal terreno delle questioni di equità e ripartizione del gettito a quello della strategia tariffarie nel commercio internazionale, che richiederebbe necessariamente una azione concordata a livello di Ue. Infatti, i paesi dell’Unione possono sì vantare una bilancia commerciale attiva con gli Usa – con la conseguenza che i dazi americani possono produrre danni ingenti alle economie europee – ma soffrono di un saldo della bilancia dei servizi che, a parte gli introiti del turismo proveniente dagli Stati Uniti, ha segno negativo per le importazioni di servizi immateriali e gli acquisiti di diritti di proprietà intellettuale forniti dalle big tech (tabella 1). Un’imposta unica europea sui servizi digitali potrebbe essere la risposta ai dazi Usa, insieme con i contro-dazi sulle importazioni di merci fisiche, di cui la Commissione ha già annunciato l’applicazione in fasi successive. Resta da chiedersi se paesi come Irlanda, Lussemburgo e Paesi Bassi e, per interessi diversi, Germania e paesi scandinavi – finora contrari a misure adottate senza un accordo ampio a livello internazionale, ma adesso colpiti dai dazi di Trump – possano aderire a questa soluzione.

L’IPOTESI DI UN’ACCISA DIGITALE

Il nuovo prelievo potrebbe assumere diverse forme. Potrebbe seguire la struttura generale delle digital services taxes già applicate da alcuni paesi europei, valorizzando queste esperienze e coordinandole in un’imposta unitaria. Oppure, come ipotizzato da varie parti, potrebbe assumere le forme inedite di un’imposta indiretta specifica sulle transazioni digitali, una “accisa digitale” applicata con modalità armonizzate a livello europeo. In ogni caso, il prelievo dovrebbe riguardare le sole importazioni digitali dagli Usa e non, come previsto ora, tutti i servizi digitali offerti da imprese residenti e non residenti.

Un’imposta sui servizi digitali, qualsiasi sia la sua forma, potrebbe tuttavia avere controindicazioni se impiegata come strumento di politica commerciale. I servizi digitali, infatti, hanno verosimilmente una domanda relativamente rigida rispetto alle variazioni di prezzo. Ne consegue che un prelievo di questo tipo ha elevate probabilità di essere traslato sui prezzi finali. Il risultato potrebbe essere quindi che l’onere, anziché colpire le imprese americane, finisca per ricadere sui consumatori dell’Unione europea. Inoltre, è probabile che, per avere una reale efficacia come contro-dazio, il nuovo prelievo sui servizi digitali debba prevedere un’aliquota più elevata rispetto a quelle attualmente applicate dalle Dst in vigore nei paesi europei.

(Estratto da lavoce.info)