L’invasione dell’Ucraina da parte delle truppe russe il 24 febbraio è uno dei più grandi traumi geopolitici di questa generazione.

Finora, la reazione del mercato è stata moderata, con l’eccezione di un balzo dei prezzi del petrolio e delle materie prime. Un danno significativo è stato comunque subito dagli investitori stranieri e nazionali in Russia: l’economia e i mercati finanziari russi sono stati paralizzati da sanzioni e altri divieti sull’attività commerciale. Le attività europee hanno sofferto in misura relativamente modesta: le azioni, in calo dall’inizio dell’’invasione, trattano a sconto rispetto al benchmark globale, mentre l’euro si è indebolito sino a essere scambiato allo sconto più elevato rispetto al valore equo dal 2002.

IMPLICAZIONI PER L’ECONOMIA E I MERCATI GLOBALI

Gli eventi in Ucraina si sono aggiunti ai rischi di “stagflazione” che stavano già affiorando prima dell’invasione. Le proiezioni di crescita erano già state ridotte, mentre le previsioni sull’inflazione venivano riviste al rialzo.

Chiaramente, il rischio più grande nel breve termine è un picco inflazionistico innescato da interruzioni dell’offerta di petrolio e gas russi, che porterebbe a una significativa perdita di slancio economico e, potenzialmente, a una recessione.

La nostra analisi indica che ogni volta che il prezzo del petrolio è salito del 50% sopra alla media, come ora, è seguita una recessione. Anche se il mondo dipende meno dal petrolio rispetto a una generazione fa, il greggio costituisce ancora una parte sostanziale del PIL mondiale, alimenta le aspettative inflazionistiche e, di conseguenza, la fiducia dei consumatori.

L’impatto di questi traumi non si distribuirà in modo uniforme a livello globale. Ad esempio, la dipendenza dell’eurozona dalle importazioni di energia dalla Russia (da cui proviene il 40% del gas consumato dalla regione) la rende particolarmente vulnerabile.

Allo stesso tempo, i grandi deficit di bilancio del settore pubblico e gli elevati tassi di inflazione lasciano poco o nessuno spazio di manovra per ulteriori stimoli fiscali o monetari da parte delle principali economie mondiali. Il mercato si aspetta tuttora un rialzo dei tassi di interesse statunitensi per circa 150 punti base quest’anno. Per quanto riguarda l’eurozona, il mercato sta scontando due rialzi dei tassi nel corso dell’anno. E sebbene non sia possibile escludere del tutto un intervento della Banca Centrale Europea a sostegno dell’eurozona, ci vorrebbe una forte recessione o un aumento degli spread sui titoli di Stato italiani oltre i 250 punti base per spingere la BCE a erogare nuovi stimoli.

Tuttavia, anche se i rischi sono chiaramente aumentati, è importante sottolineare che gli shock geopolitici tendono a essere di breve durata. In genere, una crisi come un conflitto militare innesca un calo azionario del 10% in un periodo compreso tra uno e due mesi; questa ondata di vendite lascia poi il posto a un forte rally non appena inizia a delinearsi una soluzione.

SCENARI E STRESS TEST SUL NOSTRO CASO BASE

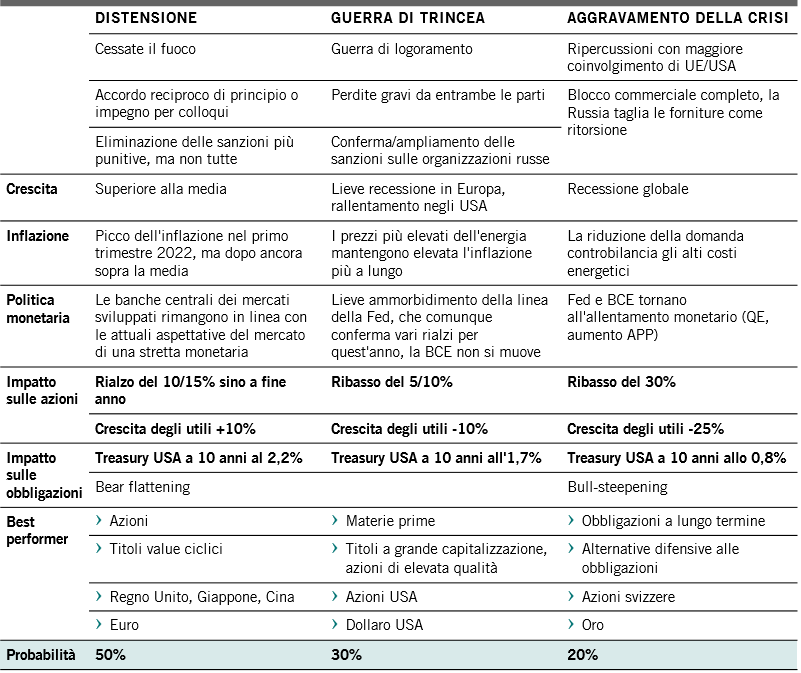

Sebbene sia impossibile sapere come evolveranno gli eventi, esploriamo tre scenari: distensione, guerra di trincea e aggravamento della crisi.

Abbiamo sottoposto a stress test i nostri modelli per le stime della crescita degli utili statunitensi ed europei e del rendimento dei Treasury USA a 10 anni sulla base di quelli che riteniamo siano risultati macroeconomici plausibili.

DISTENSIONE

Il nostro scenario di base, al quale attribuiamo una probabilità del 50%, contempla una distensione del conflitto tramite un accordo di cessate il fuoco tra Ucraina e Russia entro poche settimane e il coinvolgimento in colloqui costruttivi. Le sanzioni più punitive verrebbero revocate (come il bando delle banche russe dal sistema di pagamento globale SWIFT e il blocco delle attività della banca centrale russa), ma resterebbero in vigore la maggior parte delle altre misure (blocco delle attività detenute da persone fisiche e giuridiche vicine al governo russo e restrizioni alle esportazioni).

Le prospettive per crescita e inflazione probabilmente non si discosterebbero molto da quanto previsto in precedenza per il 2022: la crescita statunitense ed europea rimarrebbero ancora nettamente superiori alla media e il picco massimo dell’inflazione cadrebbe nel trimestre in corso.. In ogni caso, il rischio che la banca centrale statunitense si orienti verso una posizione più aggressiva (con il rischio di strozzare la crescita) sarebbe in gran parte fuori discussione.

In questo scenario, le azioni globali potrebbero persino salire di un 15% entro la fine dell’anno, spinte da un aumento del 10% degli utili societari. I rendimenti dei Treasury USA a dieci anni subirebbero un leggero rialzo, intorno al 2,2%. Le azioni sarebbero la classe di attività dalla performance migliore e in questo scenario manterremmo la nostra predilezione dei titoli value ciclici.

GUERRA DI TRINCEA

Questo scenario possibile, anche se indesiderato, prevede una guerra di logoramento prolungata. L’Occidente imporrebbe ancora più sanzioni, anche se la risposta dalla Russia sarebbe limitata. Ne conseguirebbe una lieve recessione in Europa (contrazione della produzione economica dell’1,5% nel 2022), mentre la crescita del PIL statunitense rallenterebbe e si avvicinerebbe al trend di lungo periodo del 2%. L’inflazione rimarrebbe elevata più a lungo, pesando sulla fiducia dei consumatori e ritardando la ripresa dei consumi e dei servizi. Il fiacco sentiment aziendale, soprattutto nell’eurozona, dovrebbe frenare gli investimenti.

Le azioni globali potrebbero scendere potenzialmente del 10% rispetto ai livelli attuali, mentre gli utili societari calerebbero del 10%. I rendimenti dei Treasury decennali si stabilizzerebbero entro fine anno a circa l’1,7%, al di sotto della soglia del 2%. In questo caso, prevediamo che la Banca Centrale Europea manterrebbe l’atteggiamento accomodante. La Fed rallenterebbe il ritmo della stretta monetaria, ma dovrebbe comunque eseguire qualche rialzo dei tassi di interesse quest’anno. A margine, questo scenario rappresenta un passo verso la stagflazione; i risultati migliori giungerebbero da materie prime, azioni statunitensi e titoli di alta qualità.

AGGRAVAMENTO DELLA CRISI

Lo scenario peggiore è quello in cui il conflitto si allarga, coinvolgendo la NATO in modo più esplicito. L’Occidente metterebbe in atto un blocco commerciale completo; la Russia risponderebbe tagliando le forniture di energia. Il risultato sarebbe una recessione globale che vedrebbe una contrazione del 4% dell’economia dell’eurozona e la crescita statunitense scivolare a un mero 0,5%. L’impatto della crisi sull’economia europea andrebbe oltre gli effetti secondari, colpendo la produzione industriale per via della carenza o del razionamento della fornitura energetica. Le azioni potrebbero perdere fino al 30%, mentre gli utili societari calerebbero del 25%. I rendimenti dei Treasury USA a dieci anni scenderebbero allo 0,8%. In definitiva, si manifesterebbe una classica recessione per cui gli investitori cercherebbero protezione, dando il via a un rally di titoli di Stato, titoli difensivi e oro.

I nostri modelli per gli utili sono basati sul rapporto ciclico tra utili societari e crescita del PIL nominale/accelerazione della crescita del PIL reale dell’economia nazionale e globale, nonché sui movimenti valutari ponderati per gli scambi commerciali. Il modello per il rendimento dei Treasury USA si basa sugli indicatori anticipatori economici statunitensi, sui sondaggi sulle aspettative inflazionistiche e sul bilancio della Fed.