Si è concluso con un nulla di fatto l’ultimo Consiglio Europeo della scorsa settimana chiamato a discutere di misure nelle prossime settimane. L’incontro tra i capi di governo, che viene descritto come drammatico e intenso, ha manifestato le divisioni interne al blocco e si è concluso senza nessuna novità sostanziale. I leader si sono divisi sia sugli strumenti di mutualizzazione del debito, sia sull’utilizzo del fondo di stabilità. Al Consiglio di venerdì è seguita una coda di polemiche a mezzo stampa che hanno riguardato i vertici UE e alcuni capi di Governo, un dibattito a distanza in cui si è detto tutto e il contrario di tutto e che ha avuto il solo effetto di aumentare la confusione. Il tutto accadeva mentre il Congresso degli Stati Uniti approvava a tempo di record nel fine settimana una misura di politica fiscale di proporzioni mai viste.

Il grosso delle risposte alla crisi sono dunque, per adesso, demandate ai singoli stati. L’Unione Europea non è riuscita nell’immediato a produrre una risposta coordinata a livello di blocco, rimandando ogni decisione alle prossime settimane, a fronte delle azioni decise che sono state prese dalla Cina, dagli Stati Uniti e dal Regno Unito.

QUALE SARA’ LA RISPOSTA DELL’EUROPA ALLA CRISI?

Nell’attuale contesto politico, la politica fiscale (ovvero i Governi) è chiamata a intervenire in un processo che si articola in diversi fasi:

Fase 1: Emergenza

Fase 2: Stimolo per ripartire

Fase 3: Sostegno agli asset finanziari e ai settori che eventualmente ne avranno bisogno

Fase 4: Ristrutturazione dei debiti pubblici per garantire stabilità dell’Euro (più nel medio termine, con modalità ancora da definire).

La risposta dell’Europa, fino a questo momento è stata confusa. Per quanto riguarda la gestione dell’emergenza nell’immediato, oltre a misure di portata limitata da parte delle istituzioni Ue, ci sono voluti giorni per sancire la fine del patto di stabilità. Una volta sospeso gli stati sono intervenuti come hanno potuto, mettendo sul tavolo dotazioni diverse. Si è creata una netta divisione tra governi che sono intervenuti in maniera più massiccia per sostenere l’economia durante la crisi e governi che invece hanno dovuto guardare al portafoglio, non avendo la garanzia di poter poi mobilitare abbastanza risorse durante la fase della ripresa.

Questo ritardo potrebbe star già creando dei danni evitabili alle filiere. A causa della frammentazione dei sistemi di welfare si fa anche fatica a misurare l’efficacia delle misure che sono state messe in piedi in questa fase, dove l’economia resta congelata.

Guardando un po’ oltre, per far fronte a una crisi senza precedenti sarà necessario che che le misure fiscali, possibilmente coordinate, centrino la fase due, la fase tre (con la probabilità di una crisi finanziaria che cresce) e anche la fase quattro, per trovare un equilibrio equo e sostenibile per risolvere finalmente tutti i problemi di governance e divergenza economica che sono restati nascosti sotto il tappeto negli ultimi anni.

A oggi non esiste una garanzia comunitaria che le misure ingenti che i singoli stati prenderanno preserveranno la stabilità finanziaria dell’area Euro, con rischio di mettere in dubbio l’essenza stessa del progetto europeo e della moneta unica. I mercati, presumibilmente, nelle prossime settimane guarderanno con attenzione a quello che è un rischio che riguarda, più che l’emergenza, la stabilità di medio termine della zona Euro.

LA NECESSITA’ DI MISURE DECISE PER SOSTENERE I MERCATI

Vale la pena sottolineare che le misure poste in essere dalle banche centrali non hanno calmato i mercati negli scorsi mesi, ma a seguito dell’annuncio del patto fiscale hanno registrato un incremento di più del 15% in 3 giorni. Ciò vuol dire che in questo momento i mercati guardano più alle misure fiscali che a quelle monetarie.

Abbiamo visto che i limiti del Qe agli acquisti di bond sono stati rilassati, permettendo di conseguenza alla Bce di acquistare asset con maggiore scadenza e un numero maggiore di bond a livello di singolo paese, ma la politica monetaria non basta. Sono necessarie misure di politica fiscale che lavorino insieme alle misure di politica monetaria: la reazione alla dichiarazioni di Lagarde mostra che in questo momento l’Eurozona è particolarmente sotto osservazione.

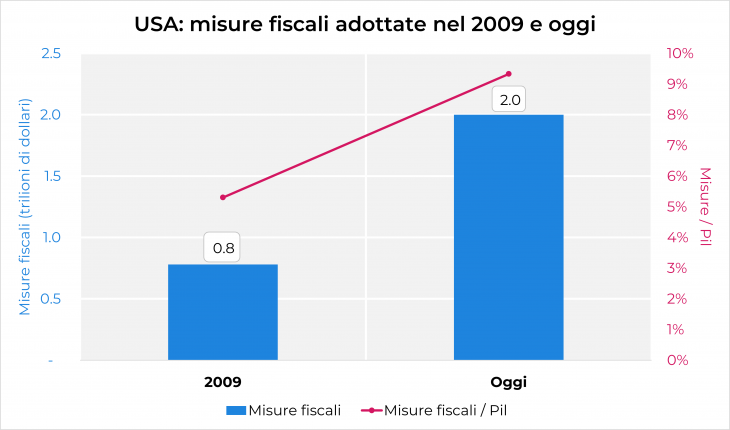

Se guardiamo agli USA, oltre al taglio dei tassi annunciato dalla Fed e al rinnovato quantitative easing, il Senato ha approvato un piano di 2 trilioni di dollari, pari a circa il 10% del Pil americano. La misura è ancor più rilevante dello stimolo messo in atto nel febbraio 2009.

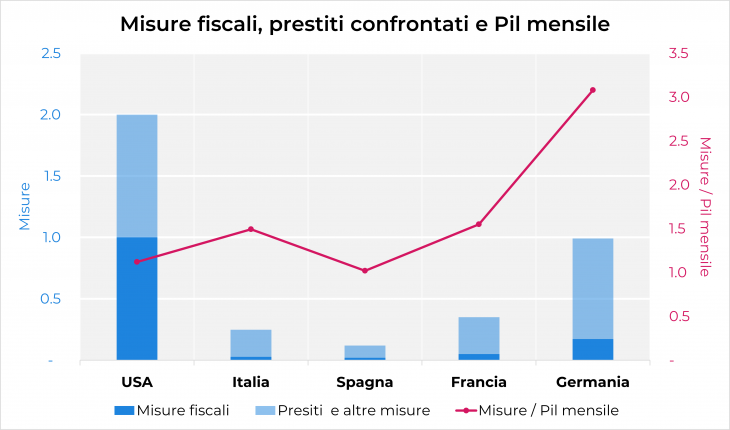

Le misure fiscali annunciate fino ad adesso da molti stati europei, specialmente quelli con minore capacità fiscale, non sono certamente all’altezza della situazione. Gli aiuti stanziati fino a ora probabilmente non basterebbero nemmeno a contenere, nel breve termine, una riduzione del Pil causata dal blocco quas completo dell’economia.

Anche con il QE e con la rimozione temporanea del patto di stabilità, i governi si troveranno presto nella condizione di emettere debito per raccogliere le risorse necessarie. Ciò porterà sui bilanci pubblici. Se per alcuni stati virtuosi come Germania e Olanda, il nuovo debito potrebbe essere riassorbito, per altri stati significherebbe far fronte a uno sforzo ulteriore che merita protezione da parte di Bruxelles.

Al netto dei limiti di natura politica, il piano dell’Eurogruppo di offrire linee di credito tramite il Mes fino al 2% del Pil agli stati che lo richiedono potrebbe essere un supporto non sufficiente. Anche rimuovendo il tetto del 2%, i 410 miliardi di Euro del Mes (circa il 3.4% del Pil Europeo) sarebbero comunque insufficienti.

Misure coordinare come l’emissione di titoli di debito centralizzata permetterebbe agli stati europei di fronteggiare la crisi con un debito ottenuto a tassi inferiori, potendo beneficiare sia della qualità del rating degli stati con miglior merito creditizio, sia della diversificazione insita nelle obbligazioni. D’altro lato eviterebbe che il deterioramento del merito creditizio causato da un incremento del rapporto Debito/Pil influisca sul costo del debito a livello nazionale, portando potenzialmente ad una nuova crisi del debito sovrano.

L’EUROPA A UN BIVIO

La centralizzazione d’oltreoceano ha permesso una risposta che si preannuncia più ampia, più veloce, meglio strutturata da un punto di vista legale e innovativa, portando soldi direttamente alle famiglie, in misura maggiore di quanto visto durante la crisi del 2008. L’Europa sotto questo punto di vista rappresenta l’alter-ego degli USA. Dal 2008 la disparità economica tra i paesi dell’Unione è aumentata e con essa la divergenza tra gli interessi dei singoli stati, come abbiamo visto relativamente all’immigrazione negli scorsi anni.

Storicamente molte crisi sono state un punto di svolta per l’assetto politico e sociale degli stati che le hanno subite. Il COVID-19 è una minaccia alla salute delle persone e al benessere economico e come molte crisi pone di fronte a decisioni potenzialmente rivoluzionarie. Le crisi comportano un’amplificazione degli effetti e una catalizzazione dei processi in essere. La risposta Europea alla fase due del Coronavirus potrebbe essere binaria e portare ad un potenziamento del sistema sanitario, politico ed economico. Rivoluzionare in questo contesto potrebbe significare una unificazione della politica fiscale e un riassetto della governance, alla maggiore centralizzazione degli interessi e a una leadership di conseguenza più efficace. Nello scenario opposto invece, affrontare la crisi in mancanza di solidarietà e di leadership potrebbe portare all’involuzione di un progetto paralizzato dalle proprie contraddizioni.

Prova MoneyFarm e la proposta di investimento costruita per te