Scenario deteriorato.

Gli indicatori congiunturali a marzo hanno confermato il netto indebolimento dell’economia italiana. Il conflitto in Ucraina amplifica i rincari di energia e altre commodity, accresce la scarsità di materiali e l’incertezza. Sommandosi agli effetti dei contagi, ciò riduce il Pil nel 1° trimestre 2022 e allunga un’ombra sul 2°: l’andamento in aprile è compromesso e le prospettive sono cupe.

Shock sulle materie prime…

Il prezzo del petrolio si è impennato, toccando un picco di 133 dollari al barile a marzo e poi assestandosi in aprile a 105 (da 74 a dicembre). Profilo simile per il gas naturale in Europa: picco a 227 euro/mwh a marzo e assestamento a 104 in aprile, che significa ancora +698% sul pre-Covid. Il prezzo dell’elettricità in Italia continua a risentirne molto (+523% nello stesso periodo). I prezzi delle altre materie prime, con il conflitto, hanno accentuato i rincari: metalli +86%, cereali +77% a marzo da fine 2019. Tutto ciò pesa su costi e investimenti delle imprese e sulla spesa delle famiglie.

…e interventi parziali.

A fronte del caro-energia, il Governo ha finora stanziato, per la prima metà del 2022 e senza ricorrere a deficit aggiuntivo, circa 14 miliardi di euro: 11 a sostegno di famiglie e imprese (di cui 1,2 per le grandi imprese solo per il 1° trimestre) e 3 per primi interventi strutturali su gas, energie rinnovabili e a sostegno delle filiere dell’automotive e dei micro-processori.

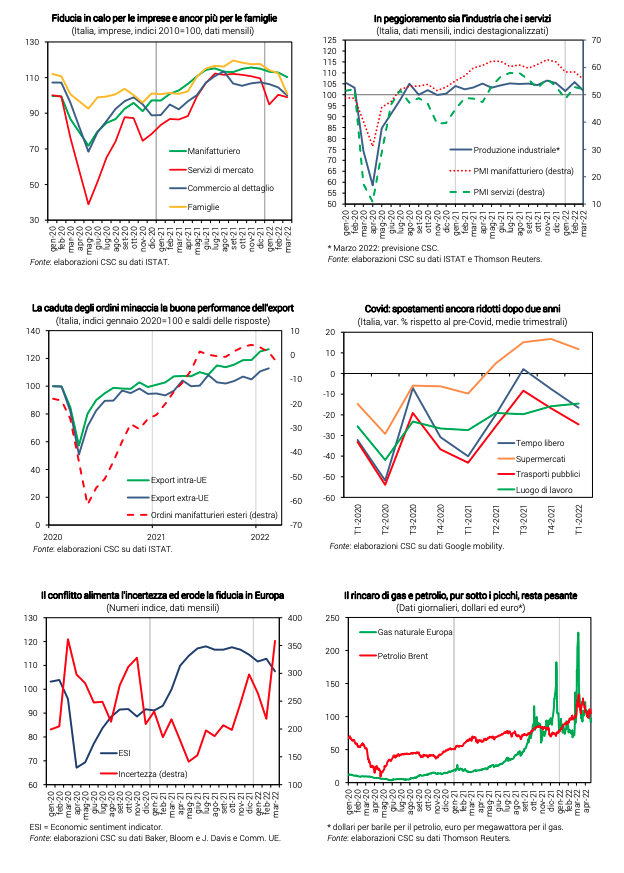

Industria: peggiorano tutti gli indicatori.

A marzo, si è accentuata l’erosione della fiducia delle imprese manifatturiere, già in atto da fine 2021. Il PMI del settore è sceso ulteriormente, pur restando in area positiva (55,8 da 58,3). Gli ordini totali per la manifattura sono in flessione ancora contenuta. Dopo la volatilità di gennaio-febbraio, l’impatto del conflitto sulla produzione è atteso approfondirsi a marzo: ciò significa un calo significativo nella media del 1° trimestre, che contribuisce molto alla flessione del PIL.

Servizi in stallo.

Nei servizi il PMI indica rallentamento a marzo (52,1 da 52,8) e la fiducia delle imprese è in calo (99,0 da 100,4). A causa di contagi e incertezza, resta compressa la mobilità delle famiglie (per il tempo libero -16,6% nel 1° trimestre dal pre-Covid), tenendo debole la domanda di servizi. Questo si somma a un recupero ancora parziale del turismo fino a febbraio (-15% i viaggi di stranieri in Italia).

Export atteso debole.

L’export italiano cresceva prima del conflitto: +5,8% a dicembre-febbraio sui tre mesi precedenti, ben oltre i livelli pre-Covid. Buona parte dell’aumento era dovuta al rialzo dei prezzi sui mercati esteri (+2,8%). Erano in crescita le vendite nei principali mercati, UE ed extra-UE, e settori manifatturieri (ma ancora deboli gli autoveicoli). I primi effetti della guerra in Ucraina, però, sono già visibili negli ordini manifatturieri esteri, in forte calo a marzo. Inoltre, la dinamica del commercio mondiale, già piatta a inizio anno per il calo degli scambi in Asia e l’aumento in Europa, ha prospettive negative, secondo il PMI sugli ordini manifatturieri esteri globali, caduto a marzo (48,2 da 51,0).

Eurozona: pesano incertezza e sfiducia.

A seguito del conflitto, tutti i paesi dell’Eurozona, sebbene in maniera eterogenea, hanno registrato una forte caduta della fiducia (ESI da 113,9 a 108,5 a marzo) e un ampio aumento dell’incertezza (+64% a marzo), salita ai massimi dopo due anni. L’aumento dell’inflazione (+7,5% a marzo) grava sulle prospettive economiche. Anche il sentiment degli imprenditori è stato eroso e si è indebolito l’indice PMI (da 55,5 a 54,9). Il ridotto ottimismo impedisce quella piena ripresa della domanda interna dell’area che in precedenza era attesa.

Usa: parte bene il 2022.

La Fed ha rivisto al ribasso la previsione di crescita per il 2022 (+2,8% da +4,0%). Negli Usa, però, l’anno è iniziato con una buona performance della produzione industriale (+0,9% a marzo, dopo gli incrementi di gennaio-febbraio; +2,0% sul 4° trimestre 2021). A marzo sono saliti anche gli indici PMI manufatturiero (58,8 da 57,3) e dei Direttori degli acquisti di Chicago (62,9 da 56,3). Le vendite al dettaglio hanno rallentato, ma crescono (+0,5%, dopo il +0,8% di febbraio), spinte dal robusto aumento della fiducia dei consumatori (indice Michigan a 65,7 in aprile, da 59,4), che non sembra risentire dell’inflazione esplosiva (+8,5%, con +6,5% di core; +6,4% e +5,4% nella misura PCE). Cina in frenata. In Cina le misure adottate per contrastare l’ennesima ondata di pandemia frenano la manifattura a marzo, quando si registra la caduta più ripida dell’output e dei nuovi ordini da inizio 2020. Le restrizioni alla mobilità rendono più difficile anche il flusso di beni lungo le catene di fornitura, mentre s’impennano i costi per gli input produttivi. Questi fattori e la guerra in Ucraina comprimono la fiducia degli imprenditori cinesi ai minimi da tre mesi. E l’anticipatore OCSE indica rallentamento. L’industria cresce, invece, in India e Brasile, sebbene la fiducia risenta anche qui delle strozzature nelle catene di fornitura e dell’aumento dei prezzi. Intanto, in Russia crolla l’indice PMI manifatturiero.