Il 2025 è stato l’anno del ritorno di Donald Trump alla Casa Bianca. L’amministrazione Trump, al proprio secondo mandato, ha varato una serie di politiche economiche – in primis quelle relative ai dazi commerciali – in forte discontinuità con il passato. La discontinuità riguarda metodi e impostazione adottati, non però i temi posti al centro dell’attenzione delle politiche di Trump. Le sue policy rappresentano infatti un tentativo di affrontare quattro nodi strutturali dell’economia USA:

- Lo stato dell’economia reale e, più in particolare, il declino del settore manifatturiero;

- Il deficit commerciale;

- Il deficit e il debito pubblici;

- Il ruolo internazionale del dollaro.

In queste pagine tenteremo un primo bilancio dei risultati della presidenza Trump – a oltre un anno dall’insediamento della nuova amministrazione – in relazione ai quattro temi sopraelencati. Si tratta per forza di cose di un bilancio provvisorio, sia a motivo dell’incertezza che ancora circonda l’esito finale di alcune misure (a partire dall’entità dei dazi effettivamente applicati a numerosi paesi), sia perché gli effetti delle politiche adottate sono destinati a dispiegarsi nel lungo periodo.

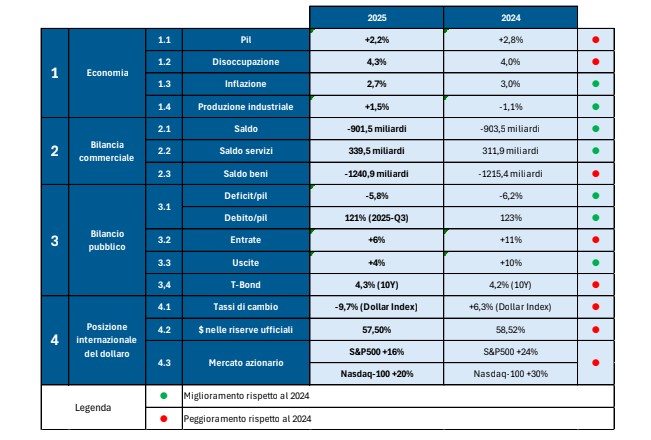

Nondimeno, riteniamo che l’esperienza del 2025 sia sufficiente per una prima valutazione dell’efficacia delle politiche dell’amministrazione Trump. La tabella che segue raccoglie – in relazione ai macrotemi sopra indicati – diversi indicatori economico-finanziari di rilievo, al di fine di confrontare la performance dell’economia americana dell’anno scorso con quella dell’anno precedente, l’ultimo della presidenza Biden. Si procederà quindi ad approfondire i vari indicatori, per trarre infine delle conclusioni generali.

Il quadro che emerge dall’analisi dei principali indicatori dell’economia statunitense nel 2025 non è certo il tracollo generale preconizzato da alcuni critici delle politiche di Trump. Al contrario, alcune voci evidenziano un miglioramento della situazione. È questo il caso di:

- Inflazione, in discesa rispetto alla media del 2024 nonostante l’impulso potenzialmente inflattivo dei dazi;

- Produzione industriale, tornata a crescere dopo oltre due anni di contrazione;

- Saldo della bilancia commerciale, che rimane ampiamente in territorio negativo, ma che ha smesso di procedere lungo la traiettoria di rapida crescita del deficit registrata nel 2024, grazie in particolare alla frenata del tasso di crescita del deficit lato beni.

- Deficit e debito pubblici, in relazione ai quali sono da evidenziarsi lievi miglioramenti rispetto ai valori registrati nel 2024: dal 123% del pil nel 2024 al 120% nel 2025 (circa quest’ultimo dato bisogna però tener conto che il dato consuntivo dell’intero 2025 non è ad oggi ancora disponibile).

- Le uscite del bilancio pubblico, che sono cresciute a un ritmo decisamente inferiore a quello del 2024.

Per contro, su altre voci il 2025 ha fatto registrare andamenti in peggioramento rispetto al 2024. Tra questi:

- La crescita del pil, diminuita dal 2,8% al 2,2%, restando però su livelli più che positivi.

- Il mercato del lavoro, con il tasso di disoccupazione cresciuto dal 4,0% al 4,3%, seguendo la medesima traiettoria di lento deterioramento delle condizioni generali del mercato del lavoro registrata nel 2024.

- Le entrate del bilancio pubblico, cresciute a un ritmo inferiore (+6% vs +11%) rispetto al 2024 nonostante l’apporto dei dazi e in conseguenza, soprattutto, della minor crescita economica.

- I tassi di interesse medi sui Treasuries sono cresciuti – sia pur marginalmente – nonostante il concomitante allentamento dei tassi di policy da parte della Fed.

- Il peso percentuale del dollaro nelle riserve delle banche centrali, che ha proseguito – seppur con una variazione lieve – l’ormai pluriennale trend di discesa.

- La performance del mercato azionario, con il rendimento annuo del principale indice del Paese – l’S&P500 – diminuito dal 24% al 16%. Si tratta di risultati più che positivi per gli investitori, ma che per gli investitori estero sono controbilanciati dalla contemporanea svalutazione del dollaro (-15% nei confronti dell’euro).

Se dunque le previsioni di coloro che si attendevano conseguenze catastrofiche per l’economia americana sono state smentite dai fatti, neanche i sostenitori delle policy trumpiane vedono confermate tutte le loro aspettative.

Per un giudizio compiuto sull’efficacia o meno delle politiche economiche attuate dalla presidenza Trump bisognerà necessariamente collocarsi in un orizzonte pluriennale. Gli obiettivi strategici delle policy varate – in primis quello di sostituzione delle importazioni tramite una politica commerciale protezionistica – potranno infatti essere raggiunti solamente nell’arco di anni, durante i quali, tuttavia, l’amministrazione Trump si troverà ad affrontare rilevanti rischi su più fronti, a cominciare dalle contromisure di natura commerciale o regolamentare da parte di Paese o Aree target dei dazi.

Ulteriori incognite riguardano l’andamento dei mercati borsistici statunitensi, risultati essenziali in questi anni anche al fine della tenuta dei consumi. È ad oggi incerto se il verosimile ridimensionamento delle quotazioni dei titoli high tech dell’universo IA avverrà nella forma di una rotazione settoriale verso titoli difensivi o se trascinerà al ribasso l’intera borsa americana. È appena il caso di aggiungere che la guerra in corso in Medio Oriente amplifica in misura considerevole l’incertezza delle prospettive, anche a breve termine, sia in relazione ai mercati finanziari che all’economia più in generale.