Le catene della grande distribuzione specializzata (GDS) sono sotto forte pressione, soprattutto per quanto concerne l’abbigliamento.

Le notizie recenti sui risultati trimestrali di GAP inc. (marchi GAP, Old Navy, Banana Republic, Athleta) con un calo delle vendite del 43% (che non comprende aprile e maggio) e la perdita trimestrale di $932 milioni su vendite di $2,1 miliardi suonano l’allarme per tutto il settore, comprese le catene italiane.

A conferma della gravità della situazione, le azioni intraprese da GAP Inc. per affrontare la sua crisi sono drastiche: sospensione dei dividendi, riduzione del piano investimenti del 50%, sospensione del pagamento degli affitti, estensione di credito ai distributori indipendenti, attivazione di nuovi finanziamenti per $4 miliardi tra obbligazioni e finanziamenti garantiti da crediti (asset-backed). E ciò che spaventa di più è che ricette simili non sono state sufficienti per altri retailer, come Neiman Marcus, e JC Penney.

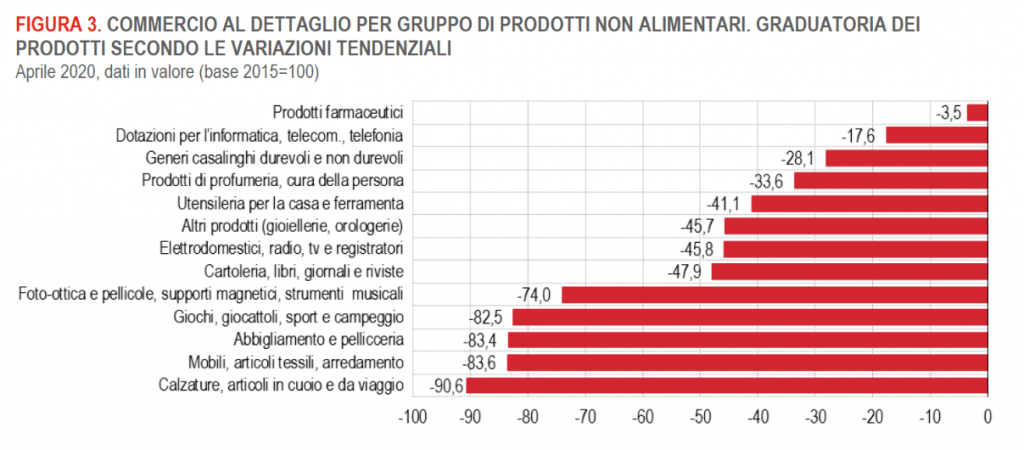

Questo scenario negativo purtroppo è destinato a toccare anche le catene italiane. Da questa parte dell’oceano, infatti, è giunta la notizia che OVS Spa ha richiesto un finanziamento di 100 milioni a Unicredit con garanzia Sace. Anche i dati Istat confermano che la filiera del retail sta sperimentando una contrazione di ricavi e cassa estremamente importante: dell’80% in periodo di lockdown, con un calo sull’intero 2020 intorno al 30-40%.

LA FINANZA DIVENTA TEMPORANEAMENTE PRIORITARIA…

La pressione sulla cassa dei retailer porta queste società a implementare tre precisi interventi: 1) una maggiore pressione sui fornitori, 2) una nuova gestione degli affitti degli spazi, 3) la ricerca di nuova finanza. Di fronte a questi crolli di vendite e di flussi di cassa, qualsiasi retailer deve predisporre una risposta di emergenza facendo affidamento sulla capacità di tenere duro i primi 6-9 mesi e poi provare a ripristinare il cashflow normale. Qui gioca naturalmente la situazione finanziaria di partenza, come a dire che nella gara del retail qualcuno parte avvantaggiato e qualcuno, al contrario, sfavorito.

…MA LA TRASFORMAZIONE DEL RETAIL NON SARA’ FINANZIARIA

Tuttavia, se la finanza nell’immediato può garantire maggiore o minore sicurezza e se una posizione finanziaria debole di partenza può portare, sull’onda anomala della pandemia, direttamente al concordato – come avvenuto in USA ma anche per Pittarosso, Scarpe&Scarpe e Conbipel in questi giorni – non sarà la finanza a determinare la formula di successo della distribuzione retail.

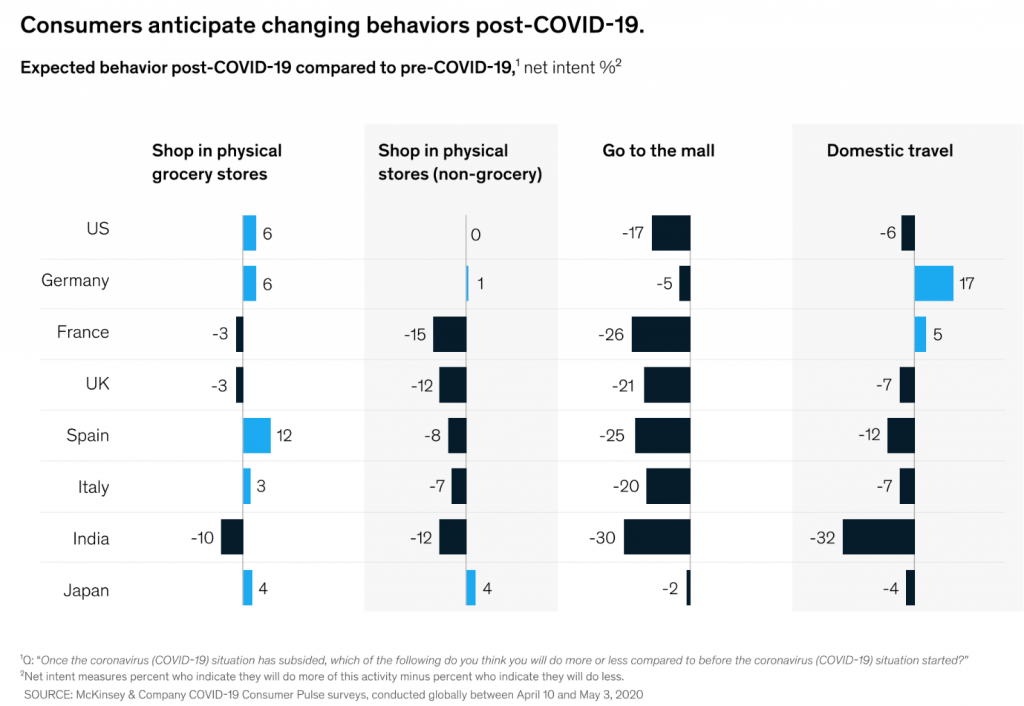

Questo per due motivi concatenati. Primo, la propensione di acquisto dei consumatori è cambiata per sempre. Lo mostra con efficacia un’indagine di McKinsey che copre anche l’Italia, in cui le barre indicano che la % di persone che non ritiene di andare più in negozio o al grande magazzino supera del 7–20% la percentuale di chi pensa di tornare ad acquistare come prima.

Secondo, le modifiche al sistema distributivo sono strutturali. Giusto per citarne alcune: c’è un nuovo approccio alla stagionalità. Centinaia di membri della fashion community hanno firmato e stanno promuovendo con la ‘Open Letter to the Fashion Industry’ l’idea di portare in vendita i prodotti di abbigliamento nella stessa stagione in cui verranno utilizzati, rompendo la tradizione a partire dalla stagione Autunno/Inverno 2020. Sarebbe un cambio epocale – sostenuto da forti motivi di sostenibilità ambientale e di servizio al consumatore — e sarebbe una rivoluzione per produttori e distributori.

Inoltre, crescono le strategie miste online/offline: opzioni di ordine online e ritiro in negozio, in corso di sperimentazione da alcuni retailer, tra cui la stessa Calzedonia (servizio O2O online to offline) o il delivery tramite rider (Pinko con Glovo). Queste strategie sono spinte dalla sempre più massiccia transizione verso i canali digitali, praticamente un must per tutti, che tuttavia implica metodi di marketing e comunicazione con la community di clienti molto più complessi.

Ancora, sta diventando sempre più importante la gestione dinamica dello stock ai canali di vendita fisici indiretti (tra cui il franchising). Dovendo combattere con scarsa liquidità e cali importanti delle vendite, i rivenditori non possono acquistare più di tanto i nuovi capi e quindi determinano un aumento del magazzino in capo al retailer. Molte collezioni estive probabilmente quest’anno verranno tenute in stock per un anno, per evitare che siano svendute con pesanti saldi. Infine, acquisirà un ruolo importante anche lo sviluppo di nuove tecnologie per la sanificazione dei tessuti e dei capi sia in fase di produzione che nei punti vendita, per rispondere alla richiesta crescente del cliente in termini di igiene, ma queste pratiche ovviamente aumenteranno i costi.

Chi meglio saprà interpretare i gusti del consumatore e gestire nuove modalità di marketing e vendita avrà una grande opportunità di scalare le classifiche. Altri invece vedranno le loro debolezze aggravarsi. Anche in questo settore, la conclusione che si può trarre da un vero bombardamento di nuove informazioni di mercato e di manifestazioni finanziarie è che ogni azienda va analizzata con la massima profondità e conoscenza di fattori qualitativi, senza mai dare per scontato che il passato sia un’approssimazione del futuro.

Articoli correlati

Dopo Meta, Google e Apple anche Amazon congela le assunzioni

Cosa nascerà tra Dufry e Autogrill (e chi festeggia davvero)

Perché chiudendo i negozi Amazon ritorna al futuro

Perché Amazon punta a far chiudere AppSally e Rebatest