ETÀ DI PENSIONAMENTO LEGALE E EFFETTIVA

Quando si parla di età di accesso alla pensione si fa di solito riferimento alla pensione di vecchiaia. Lo si faceva quando, prima dell’inizio dei vari interventi di riforma del nostro sistema pensionistico, l’età di accesso alla pensione era di 55 anni per le donne e di 60 per gli uomini; lo si fa oggi con un’età di pensionamento di vecchiaia salita per ambedue i sessi a 66.7 anni e ormai prossima ai 67.

Nella realtà questi limiti hanno sempre riguardato solo una parte del mondo del lavoro, in qualche modo la meno protetta, avendo buchi contributivi più o meno grandi, perché per un’altra parte vi era e vi è un secondo canale di uscita legato all’anzianità contributiva, collegata o meno a secondo delle varie riforme, all’età anagrafica. Dai 35 anni di contribuzione pre-riforme ai 42 anni e dieci mesi di oggi (41 anni e dieci mesi per le donne). Naturalmente l’accesso alla pensione “anticipata” rispetto all’età di vecchiaia richiede un’anzianità contributiva elevata, soprattutto oggi, non raggiungibile dai lavoratori più deboli (donne, occupati in alcuni settori produttivi, collaboratori). Alla pensione anticipata, come definita oggi, potenzialmente aperta a tutti, si aggiungono poi una serie di “deroghe” sia rispetto alla vecchiaia che alla anticipata che riguardano particolari settori (comparto sicurezza, difesa e soccorso pubblico) o particolari situazioni di lavoro o di età o di sesso (lavoratori che hanno svolto attività usuranti, lavoratori precoci, opzione donna).

A queste norme vanno poi aggiunte le otto salvaguardie per gli “esodati” approvate dal Parlamento a partire dal 2012 che hanno riguardato, secondo il monitoraggio effettuato da Rgs, 153.000 lavoratori rimasti senza lavoro e senza pensione a seguito delle norme introdotte dalla legge Fornero e ai quali è stato consentito di accedere alla pensione sulla base dei requisiti pre-Fornero. Le salvaguardie testimoniano un errore della legge Fornero, l’aumento repentino dell’età di pensionamento anticipato senza tenere conto della situazione economica e del mercato del lavoro in un’economia in crisi.

Ci sono poi situazioni come quella del pubblico impiego dove restano comunque in vigore secondo la legge Fornero i limiti ordinamentali previsti dalle proprie gestioni pensionistiche per cui nel caso che al compiere dei 65 anni di età il lavoratore abbia maturato i requisiti per la pensione anticipata, l’amministrazione è obbligata a cessare il rapporto di lavoro. È l’insieme di queste norme sulla pensione anticipata e sulle deroghe che spiega la sensibile differenza esistente tra l’età legale di pensionamento e l’età media effettiva di pensionamento di qualche anno più bassa.

È una differenza esistente non solo in Italia ma anche in molti dei paesi dell’Unione Europea. Secondo i dati dell’indagine Ocse “Average effective age of retirement” nel 2017 nel nostro paese ad una età legale di pensionamento di vecchiaia di 66 anni e 7 mesi per gli uomini corrispondeva un’età media di pensionamento effettiva pari a 62 anni e 4 mesi. Per le donne i due dati erano rispettivamente di 65 anni e 6 mesi e di 61 anni. Leggermente più alti i dati pubblicati nel Rapporto n. 19 della Rgs sulle Previsioni della spesa pensionistica e sanitaria: l’età media effettiva di pensionamento, sempre nel 2017, per i maschi era di 63 anni e 2 mesi, per le donne di 62 anni e 3 mesi.

È una differenza esistente non solo in Italia ma anche in molti dei paesi dell’Unione Europea. Secondo i dati dell’indagine Ocse “Average effective age of retirement” nel 2017 nel nostro paese ad una età legale di pensionamento di vecchiaia di 66 anni e 7 mesi per gli uomini corrispondeva un’età media di pensionamento effettiva pari a 62 anni e 4 mesi. Per le donne i due dati erano rispettivamente di 65 anni e 6 mesi e di 61 anni. Leggermente più alti i dati pubblicati nel Rapporto n. 19 della Rgs sulle Previsioni della spesa pensionistica e sanitaria: l’età media effettiva di pensionamento, sempre nel 2017, per i maschi era di 63 anni e 2 mesi, per le donne di 62 anni e 3 mesi.

Differenza probabilmente dovuta al fatto che l’Ocse fa una media degli ultimi cinque anni, attutendo così gli impatti delle variazioni annue, mentre la Rgs mostra un dato puntuale. In sintesi, afferma il Rapporto Rgs, “nel 2017 l’età media di accesso al pensionamento per i fondi maggiori (settore privato e pubblico) è risultata pari a 62.9 a fronte di un requisito anagrafico legale standard (SRA) per l’accesso al pensionamento di vecchiaia pari a 66.6, quindi circa 4 anni inferiore a SRA”. E’ questa differenza, più alta rispetto a tutti i paesi dell’Unione, a far sì che, a fronte di un’età legale di pensionamento più elevata di tutti gli altri paesi, l’Italia abbia invece un’età media effettiva di pensionamento inferiore a molti paesi dell’Unione.

Differenza probabilmente dovuta al fatto che l’Ocse fa una media degli ultimi cinque anni, attutendo così gli impatti delle variazioni annue, mentre la Rgs mostra un dato puntuale. In sintesi, afferma il Rapporto Rgs, “nel 2017 l’età media di accesso al pensionamento per i fondi maggiori (settore privato e pubblico) è risultata pari a 62.9 a fronte di un requisito anagrafico legale standard (SRA) per l’accesso al pensionamento di vecchiaia pari a 66.6, quindi circa 4 anni inferiore a SRA”. E’ questa differenza, più alta rispetto a tutti i paesi dell’Unione, a far sì che, a fronte di un’età legale di pensionamento più elevata di tutti gli altri paesi, l’Italia abbia invece un’età media effettiva di pensionamento inferiore a molti paesi dell’Unione.

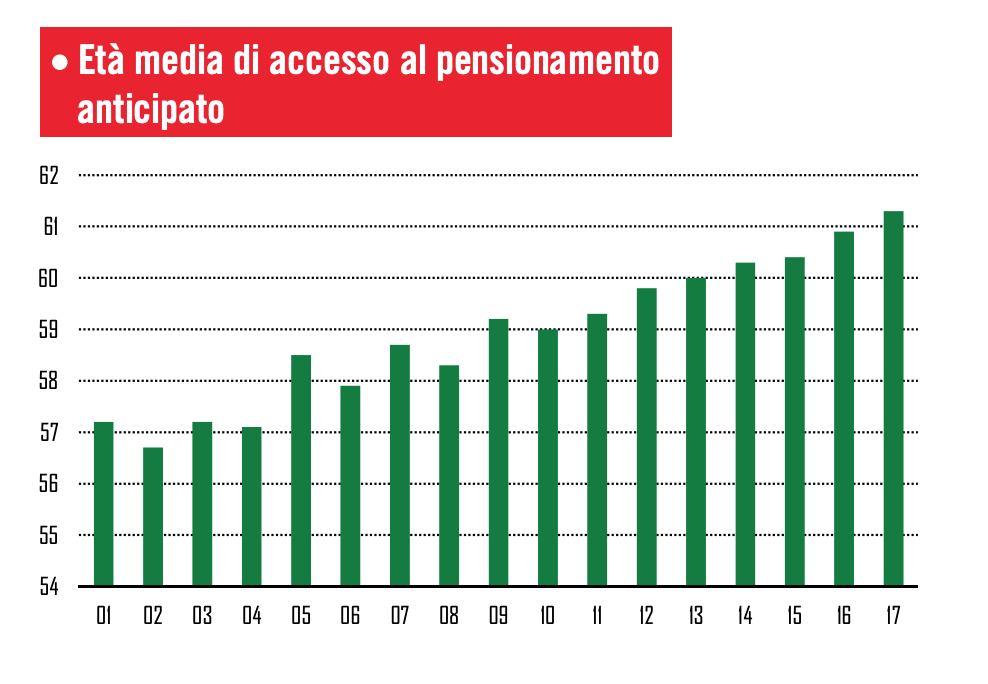

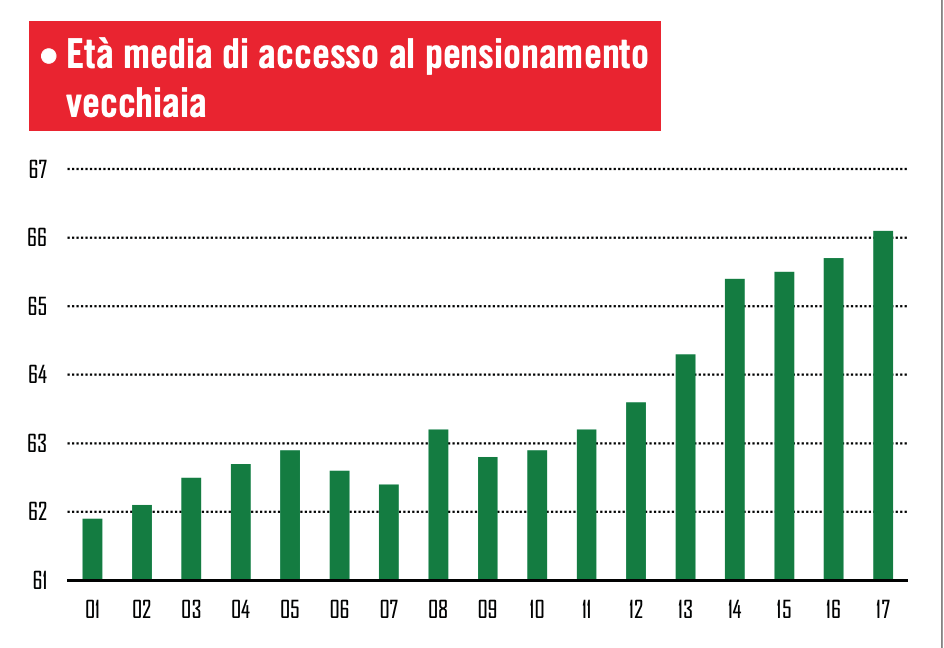

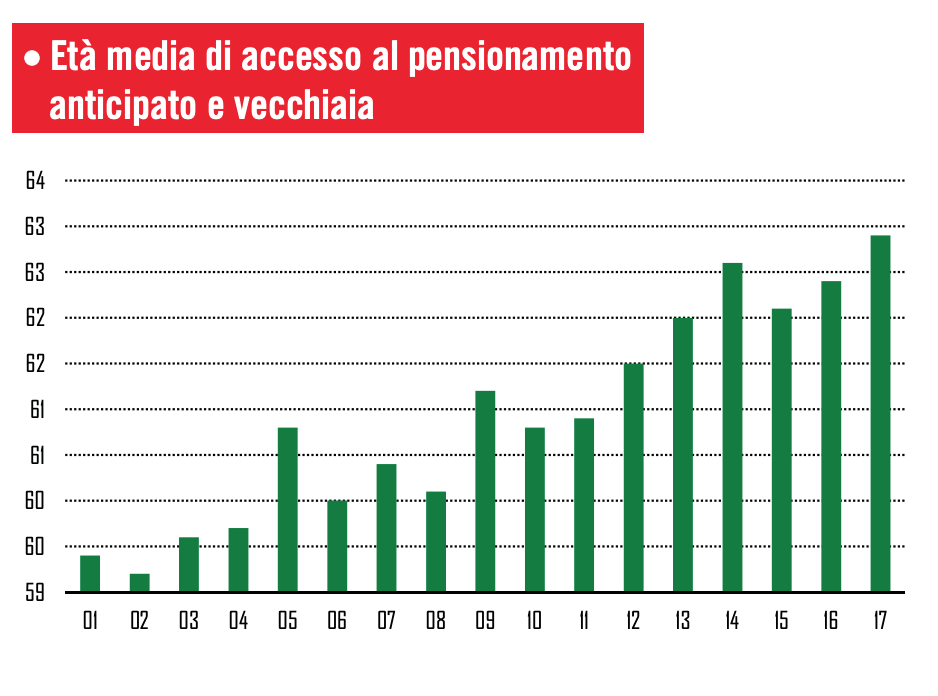

È da rilevare comunque che i dati Ocse mostrano come, dagli ultimi anni novanta dello scorso secolo, in tutti i paesi dell’Unione l’età media di pensionamento sia progressivamente aumentata in seguito all’aumento dell’età legale di pensionamento. Il nostro paese non ha fatto eccezione. Nei grafici seguenti sono riportate le età medie di accesso al pensionamento anticipato, di vecchia e complessivo dal 2001 al 2017 tratte dal citato Rapporto Rgs. Come si vede l’aumento dell’età di accesso alla pensione è stato continuo ed ha interessato sia il pensionamento anticipato che quello di vecchiaia.

È da rilevare comunque che i dati Ocse mostrano come, dagli ultimi anni novanta dello scorso secolo, in tutti i paesi dell’Unione l’età media di pensionamento sia progressivamente aumentata in seguito all’aumento dell’età legale di pensionamento. Il nostro paese non ha fatto eccezione. Nei grafici seguenti sono riportate le età medie di accesso al pensionamento anticipato, di vecchia e complessivo dal 2001 al 2017 tratte dal citato Rapporto Rgs. Come si vede l’aumento dell’età di accesso alla pensione è stato continuo ed ha interessato sia il pensionamento anticipato che quello di vecchiaia.

L’INTRODUZIONE DI QUOTA 100

È in questo contesto che va collocata l’intenzione del governo di introdurre quota 100 come nuovo accesso alla pensione. Le norme specifiche non sono ancora note, ma quota 100 dovrebbe essere intesa come somma di 62 anni di età e di 38 anni di contribuzione. I due numeri vanno considerati entrambi come vincoli fissi e quindi, a differenza delle quote introdotte dalla legge 247/del 2007 poi abrogate dalla legge Fornero, non vi è la possibilità di raggiungere quota 100 con, a esempio, 63 anni di età e 37 di contribuzione o 61 anni di età e 39 di contribuzione.

Questo significa che chi al momento dell’introduzione di questo canale di uscita ha maturato 37 anni di contribuzione anche se ha 63 anni deve comunque maturare un anno aggiuntivo di contribuzione. Allo stesso modo chi avesse maturato i 38 anni di contribuzione ma avesse solo 61 anni di età dovrebbe ancora lavorare un anno per raggiungere quota 100. Non si sa ancora, in attesa del Ddl annunciato, se quota 100 rimarrà costante negli anni o se sarà soggetta a un aumento periodico in base al mutamento della speranza di vita come tutti gli altri limiti di accesso alla pensione.

Quota 100 con l’elevato limite di contribuzione richiesto, come del resto la pensione anticipata, è di fatto un canale di uscita riservato ai lavoratori che possiamo definire “forti”, quelli cioè che possono maturare nella loro vita lavorativa un lungo periodo di contribuzione. Ne sono, invece, di fatto esclusi tutti coloro che non hanno questa possibilità. Si può dire, date le caratteristiche del mercato del lavoro italiano, che i maschi vi potranno accedere più facilmente delle donne, i lavoratori del pubblico impiego più facilmente di quelli del settore privato, i lavoratori di alcuni comparti produttivi più facilmente di altri, i lavoratori che hanno iniziato a lavorare molti anni fa più facilmente di quelli che hanno iniziato a lavorare più tardi per essere nati dopo, dato l’aumento della precarietà nel mercato del lavoro negli ultimi venti anni. I vantaggi in termini di anticipo dell’età di pensionamento effettivo rispetto alla normativa attuale vanno misurati rispetto alle diverse situazioni in cui si trova il singolo lavoratore. Come si è visto, infatti, i canali attuali di accesso al pensionamento sono diversi, non esiste solo il pensionamento di vecchiaia.

Per chi oggi ha la possibilità di accedere al pensionamento anticipato il vantaggio va commisurato rispetto a questo canale. Per i lavoratori che godono di una delle deroghe ricordate i vantaggi di quota 100 vanno commisurati con l’età di uscita prevista dalle deroghe. È chiaro, ad esempio, che gli appartenenti ai comparti difesa e sicurezza non avranno alcun vantaggio da quota 100, così come non avranno alcun vantaggio i lavoratori cosiddetti “precoci”, quelli cioè che hanno un anno di contribuzione prima dei 19 anni se hanno una carriera contributiva continua. Per questi ultimi, infatti, le attuali normative sono più favorevoli e maturano i requisiti di uscita prima che con quota 100.

I vantaggi di quota 100 in termini di anticipo dell’uscita iniziano per chi è entrato al lavoro intorno ai venti anni. Il massimo vantaggio rispetto alla pensione anticipata (5 anni e 3 mesi) lo ha chi è entrato al lavoro a 23-24 anni. Per chi è entrato ad età inferiori il vantaggio si riduce fino ad annullarsi per chi è entrato a 19-20 anni.

A partire da un ingresso al lavoro a 24-25 anni il vantaggio va misurato rispetto alla pensione di vecchiaia dato che prima non si hanno i requisiti contributivi per la pensione anticipata. Il vantaggio è decrescente fino ad annullarsi per chi è entrato al lavoro a 28 anni. Questo ovviamente nel caso di carriera continua e senza considerare eventuali finestre di uscita che possono ridurre il vantaggio di quota 100 rispetto alla normativa attuale.

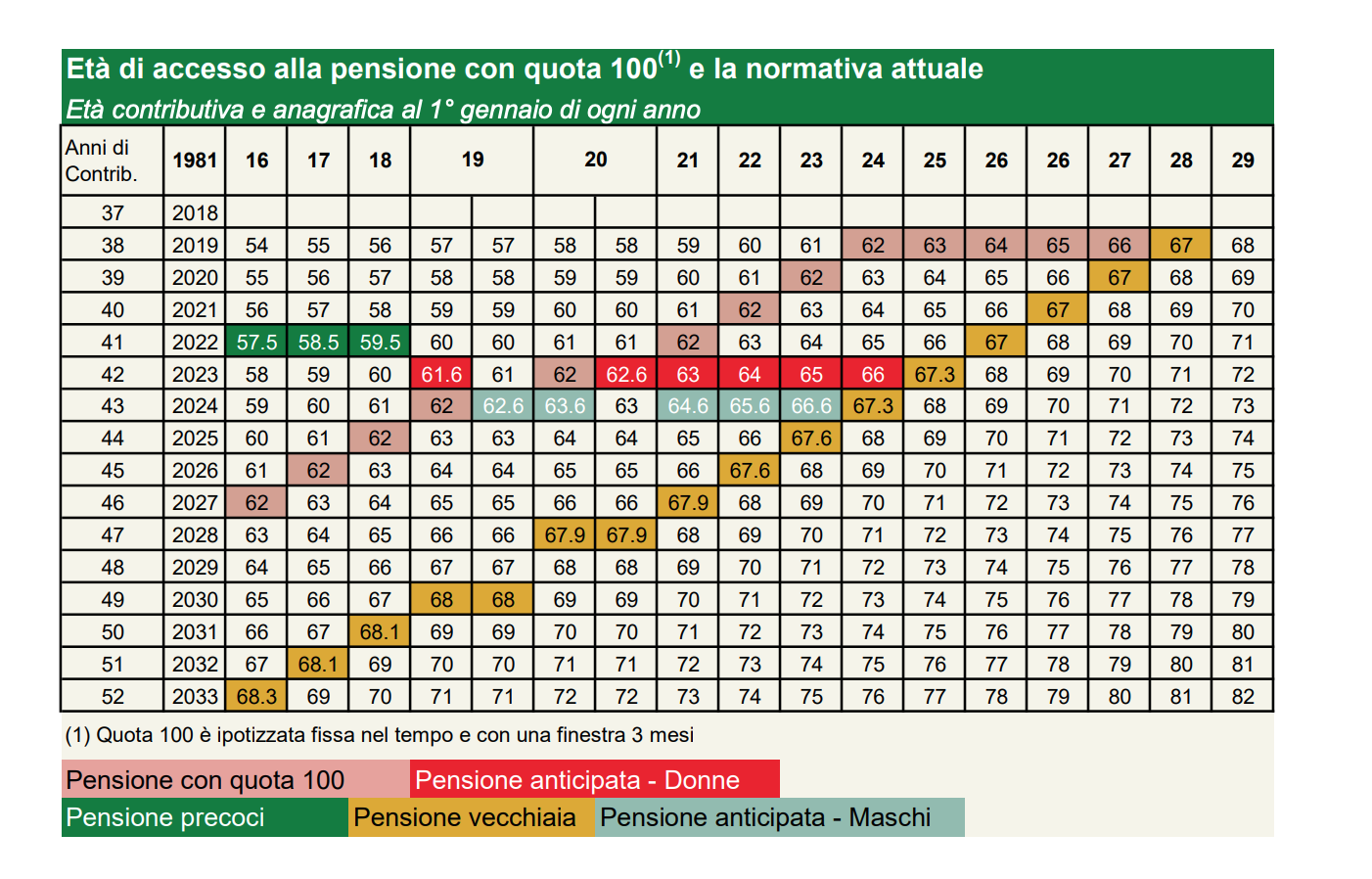

Nella tabella successiva è riportata una rappresentazione delle età di uscita con quota 100 e con la legge Fornero e successive modifiche. Si prendono in considerazione lavoratori/lavoratrici che hanno iniziato a lavorare nel 1981 (primo gennaio) e che quindi al 1° gennaio 2019 hanno 38 anni di contribuzione. Con 62 anni o più possono quindi andare in pensione. Si prendono in considerazione ingressi al lavoro dai 16 ai 29 anni di età. Supponendo un’entrata in vigore di quota 100 dal 1° gennaio 2019 (in realtà la partenza dovrebbe essere tra febbraio-marzo secondo le ultime notizie) in tabella sono riportati le possibilità di uscita con quota 100 (in giallo), con la pensione anticipata secondo le attuali norme (rosso per le donne, azzurro per gli uomini, verde scuro per i precoci) e con la pensione di vecchiaia.

Le età legali di uscita per la pensione di vecchiaia e anticipata per gli anni successivi al 2019 sono ricavate dal citato Rapporto della Rgs n. 19. Quota 100 per una parte dei lavoratori assicura certamente un canale di uscita più favorevole rispetto a quelli attuali. Il lavoratore può accedere prima alla pensione, tuttavia, come nel caso della pensione anticipata rispetto a quella di vecchiaia, l’anticipo pensionistico produce una diminuzione della pensione legata a diversi fattori. Tutti i lavoratori sono oggi in un sistema contributivo o misto e in questo secondo caso con una parte di pensione calcolata con il metodo retributivo e una con il metodo contributivo. Il numero di anni “contributivi” varia a seconda dell’anzianità contributiva del lavoratore. Per chi nel 1995 aveva almeno 18 anni di contribuzione la parte contributiva della pensione riguarda gli anni successivi al 2011. Per chi invece nel 1995 non aveva almeno 18 anni di contribuzione la parte contributiva riguarda gli anni a partire dal 1996. Per i primi, quindi, a fine 2018 gli anni contributivi sono sette, per i secondi sono invece 23. Ai fini della pensione il montante contributivo va moltiplicato per il coefficiente di trasformazione del montante in rendita diverso a seconda dell’età di pensionamento.

Le età legali di uscita per la pensione di vecchiaia e anticipata per gli anni successivi al 2019 sono ricavate dal citato Rapporto della Rgs n. 19. Quota 100 per una parte dei lavoratori assicura certamente un canale di uscita più favorevole rispetto a quelli attuali. Il lavoratore può accedere prima alla pensione, tuttavia, come nel caso della pensione anticipata rispetto a quella di vecchiaia, l’anticipo pensionistico produce una diminuzione della pensione legata a diversi fattori. Tutti i lavoratori sono oggi in un sistema contributivo o misto e in questo secondo caso con una parte di pensione calcolata con il metodo retributivo e una con il metodo contributivo. Il numero di anni “contributivi” varia a seconda dell’anzianità contributiva del lavoratore. Per chi nel 1995 aveva almeno 18 anni di contribuzione la parte contributiva della pensione riguarda gli anni successivi al 2011. Per chi invece nel 1995 non aveva almeno 18 anni di contribuzione la parte contributiva riguarda gli anni a partire dal 1996. Per i primi, quindi, a fine 2018 gli anni contributivi sono sette, per i secondi sono invece 23. Ai fini della pensione il montante contributivo va moltiplicato per il coefficiente di trasformazione del montante in rendita diverso a seconda dell’età di pensionamento.

A parità di montante ogni anno di età anagrafica in meno produce una riduzione del montante mediamente del 3 per cento. Tra i 67 e i 62 anni la riduzione è pari al 14.5 per cento. La riduzione della rendita pensionistica non dipende tuttavia solo dal diverso coefficiente, dato che un minore numero di anni di contribuzione comporta anche un minore montante. Alla perdita dovuta al più basso coefficiente va quindi aggiunta quella derivante da un montante più basso. La diminuzione del montante rispetto a quello raggiungibile con una maggiore età di pensionamento è legata a due fattori, i contributi annui non percepiti e la mancata rivalutazione del montante stesso legata alla crescita del Pil nominale. Più cresce il Pil, maggiore è la perdita potenziale di montante.

L’impatto di tutto questo sull’ammontare della pensione è certamente diverso se la parte contributiva comprende tutti gli anni dal 1996 o solo quelli dal 2012. Nel primo caso è evidente che l’impatto è maggiore. Anche per la parte retributiva vi può essere comunque un’incidenza negativa sull’importo della pensione in ragione dell’anticipo dell’età di pensionamento. In una ipotesi di crescita retributiva infatti la retribuzione pensionabile con un anticipo di pensione è inferiore a quella ottenibile con una uscita più ritardata. La quantificazione della perdita nell’ammontare della pensione è soggetta quindi a diverse variabili: il numero di anni di anticipo pensionistico, la crescita retributiva, il variare del Pil, gli anni di contributivo e di retributivo. I risultati possono variare anche sensibilmente in funzione di diverse ipotesi su queste variabili.

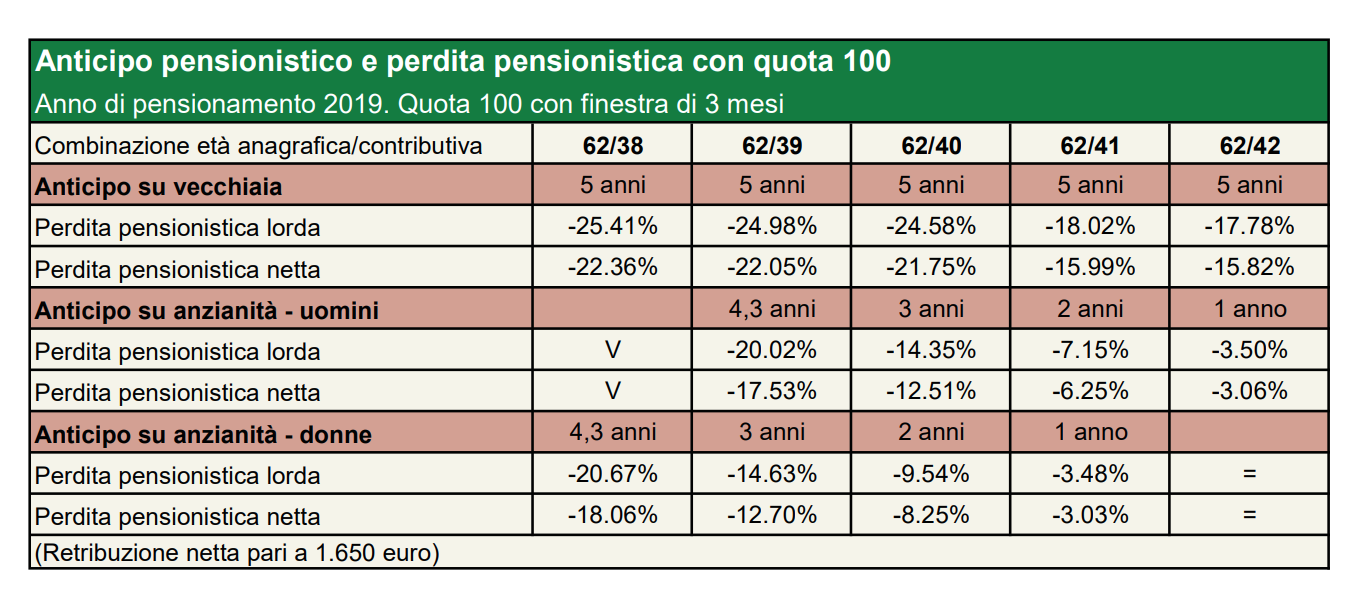

Nella tabella successiva si riportano gli anni di anticipo pensionistico e i valori relativi alla perdita pensionistica per alcune tipologie di lavoratori/lavoratrici che maturano il diritto alla pensione con quota 100 a gennaio 2019 con 62 anni di età e 38 o più anni di contribuzione. Le ipotesi assunte per gli anni successivi al 2018 sono una crescita del Pil nominale del 2 per cento annuo, un’inflazione pari all’1 per cento e una dinamica retributiva dell’1.5 per cento. Ipotesi macro diverse porterebbero a valori diversi. Una maggiora ipotesi di crescita del Pil e/o una maggiore dinamica retributiva produrrebbero perdite pensionistiche maggiori. Rispetto alla pensione di vecchiaia l’anticipo è di 5 anni per uomini e donne. La perdita pensionistica lorda va da un minimo di -17.8 per cento per chi ha 42 anni di contribuzione a un massimo di -25.4 per cento per chi ha 38 anni di contribuzione. La differenza è dovuta al diverso numero di anni ricadenti nel sistema contributivo. La perdita pensionistica al netto dell’Irpef nazionale varia invece da un minimo di -15.8 per cento a un massimo di -22.45. Diversi tra uomini e donne sono invece gli anni di anticipo rispetto alla pensione anticipata dato che le donne possono uscire con questo canale un anno prima. Le perdite nette per le donne variano da un minimo di -3 per cento a un massimo di -18 per cento, per gli uomini da un minimo di -3.5 a un massimo di -20 per cento.

Le perdite riportate in tabella si riferiscono a chi va in pensione con quota 100 nel 2019 e alla combinazione età anagrafica/età contributiva indicata nella prima colonna. Combinazioni diverse possono portare a perdite pensionistiche diverse perché muta la durata degli anni di contribuzione soggetti al sistema contributivo o a quello retributivo. I lavoratori che al primo gennaio 2019 hanno maturato 41 o 42 anni di contribuzione avevano nel 1995 rispettivamente 18 e 19 anni di contribuzione; per loro il periodo contributivo inizia solo nel 2012 e quindi l’effetto riduttivo del minor coefficiente di trasformazione si applica su di un montante accumulato in sette anni.

Per un lavoratore invece che nel 2019 anticipa di un anno con quota 100 il pensionamento di vecchiaia maturando, 66 anni di età e 38 di contribuzione, la percentuale di perdita lorda è del 5 per cento e non del 3.4 per cento perché la riduzione dovuta al minor coefficiente di trasformazione si applica su di un montante contributivo di 23 anni dato che nel 1995 aveva meno di 18 anni di contribuzione. Per lo stesso motivo il lavoratore che anticipasse la pensione di due anni avendo maturato all’inizio del 2019 65 anni e 38 di contribuzione subirebbe una perdita lorda del 10.8 per cento invece del 7,15 per cento subita da chi anticipa la pensione di 2 anni avendo maturato nel 2019 62 anni di età e 41 di contribuzione.

IL COSTO DI QUOTA 100

Nella legge di bilancio il governo ha istituito un fondo per finanziare quota 100 con una dotazione di 6.7 miliardi di euro per il 2019 e di 7 miliardi per gli anni seguenti.

Le risorse costituiscono il tetto massimo di spesa per quota 100; questo significa di fatto che non si è creato un diritto soggettivo per il lavoratore che raggiunge il requisito, ma lo si condiziona alla capienza del fondo. Chi oggi matura i requisiti per la pensione di anzianità ha il diritto di percepirla a prescindere dall’ammontare di spesa che queste pensioni comportano annualmente. Per quota 100 invece il lavoratore che in corso d’anno maturasse il diritto non potrebbe percepirla se le risorse sono già state tutte esaurite. È importante quindi capire, non solo rispetto al bilancio pubblico, quanto effettivamente costerà in termini di risorse quota 100. La Relazione tecnica della legge di bilancio non riporta previsioni di costo effettivo perché la legge si limita a istituire il fondo senza specificare le condizioni con cui sarà possibile accedere a quota 100. Il costo effettivo dipenderà da queste condizioni sia per l’eventuale introduzione di finestre di uscita sia per la possibile introduzione di divieti di cumulo retribuzione/pensione. Le finestre comportano minori ratei di spesa mensile in corso d’anno.

Una finestra di 3 mesi riduce di altrettanto i ratei, una finestra di 6 o 9 mesi, ipotesi fatta per il pubblico impiego, dimezza o riduce ancora di più la spesa effettiva per questo settore. La spesa concreta dipende poi dalla percentuale di lavoratori che avendo il diritto a quota 100, si stimano intorno a 450.000, ne usufruiscono. Nelle sue stime sui flussi pensionistici RGS ha sempre valutato al 100 per cento l’adesione dei lavoratori ad un eventuale anticipo di pensionamento. Questo poteva essere valido nel sistema retributivo in cui la perdita per un pensionamento anticipato era ridotta; è meno accettabile in un sistema misto in cui la parte contributiva subisce un sensibile taglio. Se poi si aggiungesse il divieto di cumulo, la percentuale di adesione potrebbe essere sensibilmente inferiore al 100 per cento con una riduzione anche sensibile della spesa effettiva. Senza finestre e con una adesione del 100 per cento le risorse stanziate sarebbero insufficienti. Anche al netto delle entrate fiscali la spesa ammonterebbe infatti a circa dieci miliardi. Con i risparmi prodotti dalle finestre e da una percentuale di adesione presumibilmente non prossima al 100%, date le perdite nel rateo di pensione e la possibile introduzione del divieto di cumulo, le risorse stanziate dovrebbero essere sufficienti per il primo anno.

Interrogativi suscitano invece le risorse stanziate per gli anni successivi specie se il limite fissato per quota 100 non sarà adeguato in base all’aumento della speranza di vita come avviene per la pensione di vecchiaia e per quella anticipata. Chi è andato in pensione con quota 100 nel 2019 continuerà naturalmente a percepirla negli anni successivi, questa volta per tutti e dodici i mesi a prescindere da eventuali finestre nel 2019. A queste pensioni si aggiungeranno quelle di nuovi lavoratori che matureranno quota 100 nel 2020. Alla spesa per le prime si accumulerà quindi la spesa per le seconde ed è possibile, a meno di un flop di adesioni, che le risorse stanziate a partire dal 2020 saranno insufficienti.

IN CONCLUSIONE

Il nostro sistema pensionistico prevede una limitata flessibilità di uscita legata ad un numero elevato di anni di contribuzione o, cosa analoga, nel contributivo a un elevato importo di pensione raggiungibile solo con un numero elevato di anni di contribuzione. Questo impedisce a chi non raggiunge i limiti richiesti di godere di un accesso flessibile alla pensione. Con la riforma del 1995 questa flessibilità, condizionata solo a un numero minimo di anni di contribuzione, era stata introdotta con la possibilità di andare in pensione tra i 57 e i 65 anni, ma è stata poi eliminata dalla riforma Maroni del 2004 e, nonostante le richieste, mai ripristinata.

Due sono gli ostacoli a un suo ripristino che potrebbe consentire una flessibilità di uscita a tutti i lavoratori. Uno generale che concerne la distribuzione della spesa nel tempo. Nel sistema contributivo considerando la speranza di vita e l’importo del rateo di pensione legato a questa, l’ammontare di spesa complessivo nel periodo di vita del pensionato non cambia a prescindere dall’età di pensionamento. Molti ratei di importo inferiore con un pensionamento anticipato, meno ratei ma di importo superiore con un pensionamento ritardato.

Cambia invece la distribuzione della spesa dello Stato nel tempo. La flessibilità comporta un anticipo di spesa rispetto ad un sistema non flessibile. Per un paese come il nostro con problemi di finanza pubblica, la reintroduzione della flessibilità comporta un anticipo di spesa. Problema quindi da affrontare con l’Unione Europea. Reintrodurla per chi va in pensione con il sistema interamente contributivo dovrebbe porre meno problemi dato che gli effetti redistributivi sarebbero in gran parte rimandati nel tempo al momento cioè in cui i lavoratori con il calcolo della pensione interamente contributivo inizieranno a maturare il diritto a pensione.

Il secondo problema, comunque connesso al primo, riguarda specificamente il sistema misto. Mentre nel sistema contributivo l’ammontare complessivo della spesa a regime è lo stesso a prescindere dall’età di pensionamento, in quello misto non è così, dato che solo la parte contributiva risente della diminuzione dovuta al minore valore dei coefficienti di trasformazione. L’anticipo di spesa non trova quindi nel tempo compensazione nella riduzione del rateo di pensione. Si pone quindi il problema di come trattare nel caso di un ripristino della flessibilità anche per chi sta nel misto la parte retributiva della pensione. È questo un problema comunque destinato ad esaurirsi nel tempo per la progressiva diminuzione dei lavoratori che si trovano nel sistema misto e, in particolare, di chi aveva almeno 18 anni di contribuzione nel 1995 e che oggi ha solo sette anni di contributivo.

Articoli correlati

Giavazzi scopre che il debito pubblico è buono, ma solo quello europeo. Gulp

Forza Draghi, anzi no: abbasso Draghi. Girotondo di opinioni

Sorprese e amnesie di Antonio Di Pietro

Tutti gli equilibrismi dell’Indonesia tra Cina e Usa