Inizialmente l’euro ha portato bene all’Italia, mettendo a disposizione delle sue numerose imprese un mercato più aperto e più facilmente penetrabile, ma dopo il 2009 vi è stato un calo importante di attività per l’impatto della crisi tanto malamente combattuta. Misurandola in termini relativi (rapporti tra i Pil dei Paesi a prezzi correnti), tra 2005 e 2017 abbiamo perduto quasi 19 punti rispetto alla Germania e quasi 11 rispetto alla Francia

La perdita è il riflesso dell’indebolimento della nostra maggiore forza competitiva, l’industria. Indebolimento che non dipende da bassa competitività: le nostre imprese beneficiano infatti da sempre dello spirito di iniziativa degli imprenditori sparsi nei territori e del vantaggio dei bassi livelli salariali rispetto a quelli vigenti nei principali Paesi nostri competitori (Germania in primis). In tale contesto la riforma del mercato del lavoro da un lato ha ridotto ancor più quei livelli (del che non v’era bisogno), dall’altro aumentando il precariato ha peggiorato le aspettative delle classi consumatrici.

In altri termini, i nostri imprenditori hanno ottenuto di ridurre i salari ma non hanno considerato che questo riduceva il potere d’acquisto e il reddito destinato ai consumi; il restringimento del mercato si è dunque ripercosso contro i loro stessi interessi. Anche questo effetto fu previsto da Keynes che, evidentemente, andrebbe letto e studiato con maggiore attenzione.

In termini di valore aggiunto dell’industria la nostra quota sull’eurozona è caduta dal 18% circa nel 1999 (anno dell’introduzione delle parità irrevocabili) al 14,7% nell’ultimo trimestre del 2017. Ma ha contato anche la restrizione del credito e quell’assurda politica di favorire la costituzione di banche più grandi penalizzando quelle minori, tradizionalmente più vicine (e adatte) alle nostre piccole e medie imprese. Ciò sulla base della premessa, errata come dimostrato dalle numerose evidenze empiriche, che le banche grandi sarebbero migliori e più efficienti delle piccole.

Differenti dinamiche delle imprese

La manifattura è il comparto più importante dell’industria, ma in Italia occorre distinguere con attenzione due categorie di imprese che sono due distinti motori di sviluppo: le grandi imprese e le imprese minori, queste ultime concentrate nei distretti. Le più dinamiche sono quelle di media dimensione, basi del Quarto capitalismo che è derivato da quelli.

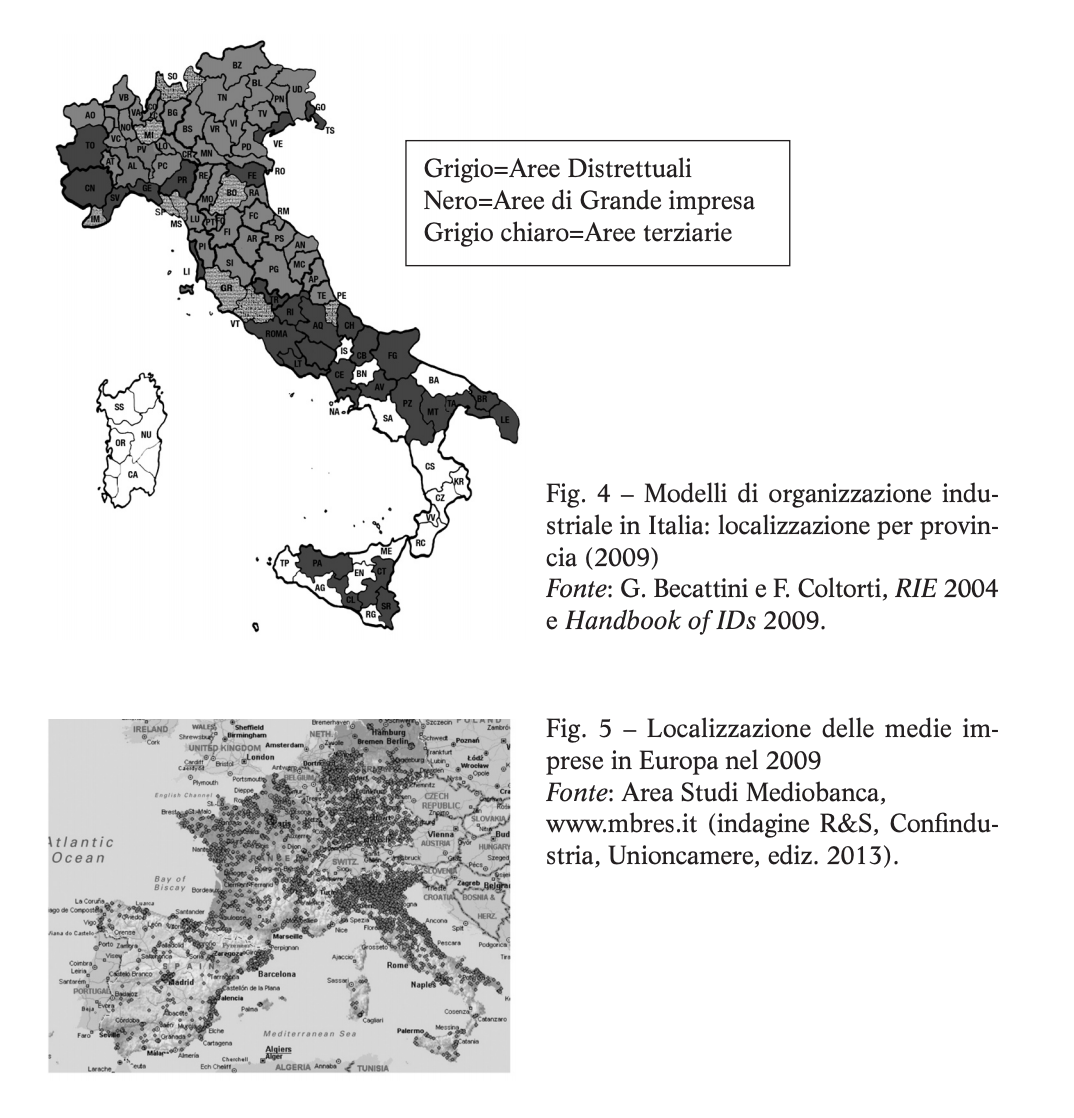

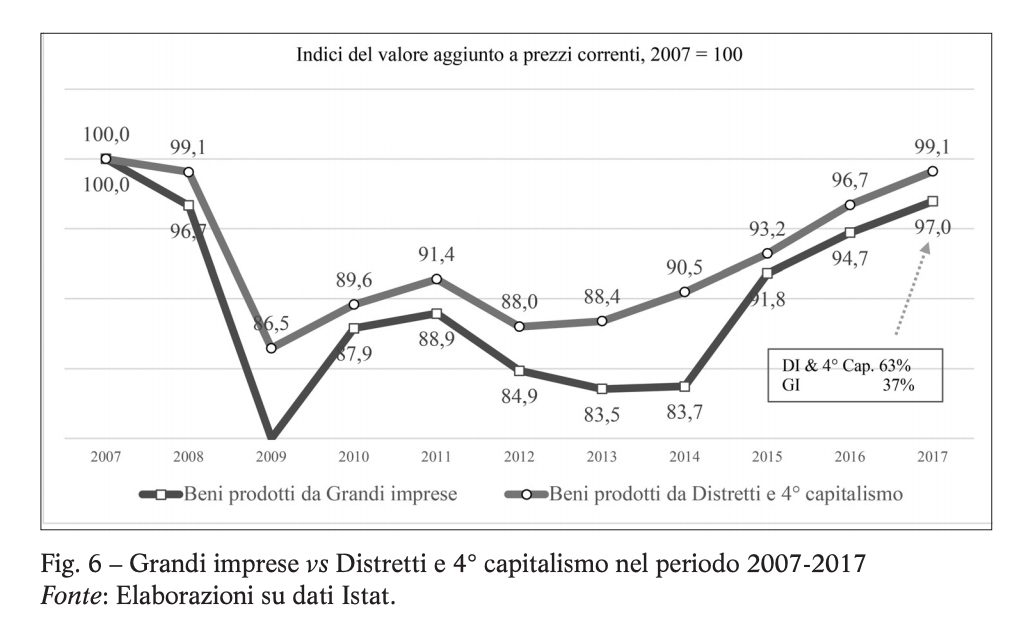

Intanto c’è una diversa dislocazione territoriale: Mezzogiorno per le prime e Nordest-Centro per le seconde (Fig. 4). Occorre ancora notare due fenomeni. Il primo riguarda la crescente presenza delle medie imprese nelle aree distrettuali le quali oggi sono praticamente palestre del Quarto capitalismo. Il secondo fenomeno consiste nell’interconnessione che le medie imprese hanno realizzato con i mercati più avanzati dell’Europa centro-occidentale (Fig. 5).

Si tratta di aziende essenzialmente a controllo familiare, impegnate per lo più (ma non esclusivamente) nella produzione di beni intermedi, convenzionalmente inquadrabili nella medio-bassa tecnologia; ma le classificazioni statistiche spesso non sono adeguate a rappresentare l’elevato tasso di innovatività che le caratterizza. Sotto l’aspetto commerciale sono imprese specializzate che dominano nicchie di mercati ricavati come segmenti di settori più vasti come la meccanica, la chimica, la farmaceutica, le plastiche, il legno. Il punto di forza è rappresentato dai macchinari di media e piccola dimensione nei quali le imprese italiane vantano una leadership mondiale spesso appaiate ad omologhe aziende tedesche.

Si tratta di aziende essenzialmente a controllo familiare, impegnate per lo più (ma non esclusivamente) nella produzione di beni intermedi, convenzionalmente inquadrabili nella medio-bassa tecnologia; ma le classificazioni statistiche spesso non sono adeguate a rappresentare l’elevato tasso di innovatività che le caratterizza. Sotto l’aspetto commerciale sono imprese specializzate che dominano nicchie di mercati ricavati come segmenti di settori più vasti come la meccanica, la chimica, la farmaceutica, le plastiche, il legno. Il punto di forza è rappresentato dai macchinari di media e piccola dimensione nei quali le imprese italiane vantano una leadership mondiale spesso appaiate ad omologhe aziende tedesche.

Queste aziende stanno trovando nuova vita e sviluppo applicando le tecniche 4.0 le quali, è noto, riducono l’importanza della grande scala favorendo invece le produzioni flessibili e adattate agli specifici bisogni dei clienti. Nell’industria moderna le economie di scala stanno sempre meno all’interno delle singole imprese e sempre più nelle reti che esse sono capaci di attivare. La struttura finanziaria del Quarto capitalismo italiano prevede il totale autofinanziamento degli investimenti (immobilizzi materiali e finanziari coperti con mezzi propri e altre risorse permanenti) e il ricorso al credito bancario di breve termine per i fabbisogni del capitale circolante (crediti verso la clientela e magazzini al netto dei debiti di fornitura).

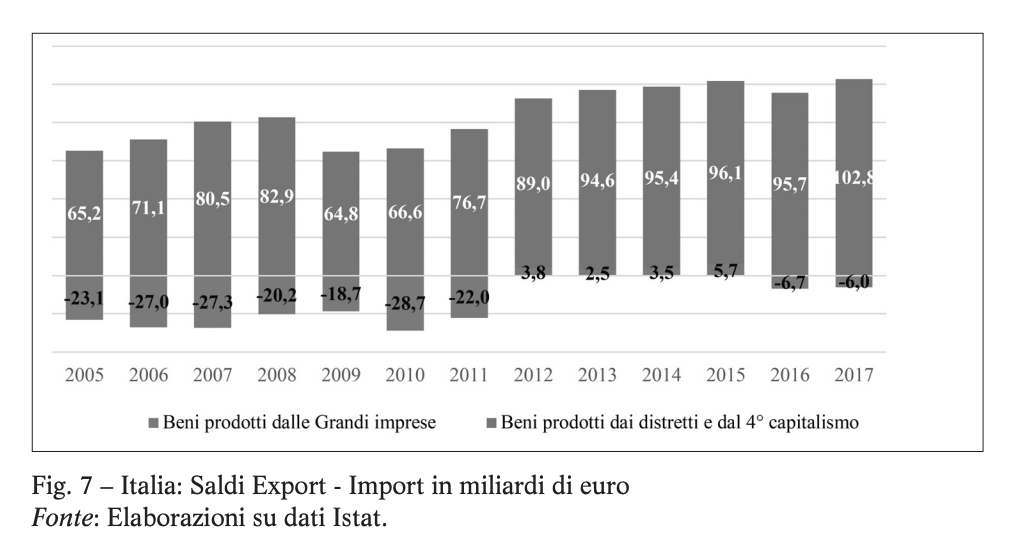

Per tale motivo il punto di forza e al tempo stesso di debolezza è costituito dalla presenza di imprese finanziarie capaci di rapportarsi rapidamente con i singoli imprenditori a livello locale. Forti di queste caratteristiche, le imprese del Quarto capitalismo hanno messo in evidenza la migliore performance. Questo risultato è verificato sia che si guardino i beni prodotti dai due diversi motori (Fig. 6) sia che si guardino i dati delle singole imprese desumibili dall’indagine annuale di Mediobanca sulle società italiane (Dati cumulativi).

Inoltre, medie imprese e distretti industriali si sono distinti per la spinta determinante alle vendite all’estero in un periodo difficilissimo per la rarefazione della domanda interna (Fig. 7). Nel 2017 le imprese minori dei distretti e del Quarto capitalismo hanno generato un avanzo netto di 103 miliardi di euro, contro un disavanzo di 6 miliardi per le grandi. Abbiamo così potuto più che coprire il fabbisogno di 34 miliardi per l’import di energia.

Elaborando i dati di contabilità nazionale, che l’Istat pubblica peraltro in forma sempre più incompleta per presunte esigenze di segreto statistico, è possibile calcolare oggi il peso dei distretti e del Quarto capitalismo nel 63% del valore dei beni prodotti dalla nostra manifattura, lasciando solo il 37% alle aziende di grandi dimensioni.

Elaborando i dati di contabilità nazionale, che l’Istat pubblica peraltro in forma sempre più incompleta per presunte esigenze di segreto statistico, è possibile calcolare oggi il peso dei distretti e del Quarto capitalismo nel 63% del valore dei beni prodotti dalla nostra manifattura, lasciando solo il 37% alle aziende di grandi dimensioni.

Le due categorie di imprese si sono comportate dunque in modo divergente, ma non come molti (poco documentati) sostengono. Il motore alimentato dalle imprese minori è quello più stabile che contribuisce positivamente al recupero e alla crescita. Le grandi imprese appaiono invece regressive e ciò sia per il basso impegno nelle innovazioni quale frutto delle spese in ricerca (si veda l’indagine annuale di R&S sulle multinazionali) sia per la tendenza a delocalizzare la produzione in paesi a basso costo del lavoro.

Ha contato qui a mio parere anche la dissoluzione del ruolo storicamente giocato da Mediobanca nel garantire una qualche coesione dei grandi gruppi, sia i numerosi errori di gestione spesso prodotti dalla preferenza data alle operazioni finanziarie invece che alle politiche di sviluppo “reale”.

Articoli correlati

Europa, quanto vale l’accesso in semifinale per Roma, Atalanta e Fiorentina

Tutte le pazzie europee del piano Transizione 5.0

Le news su Enel green power, Tim, Google, La7, Repubblica, Iran, Israele e non solo

L’attacco dell’Iran a Israele è stato un successo o un flop? Fatti e commenti