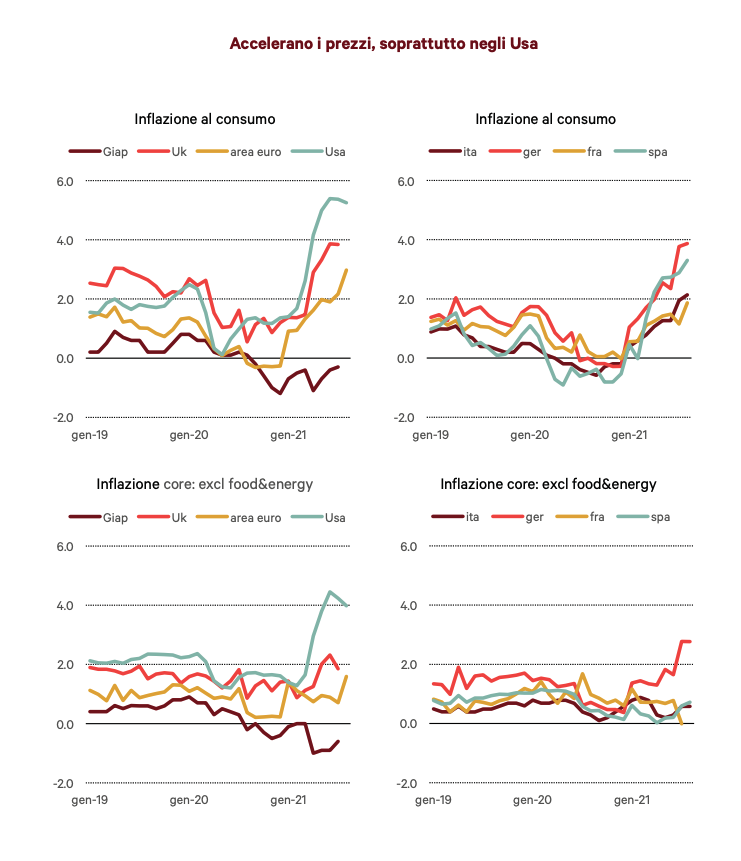

Dopo un 2020 ai margini della deflazione, il 2021 ha visto partire, dai mesi primaverili, una ripresa dei prezzi. Si tratta di un andamento in parte atteso, riflettendo gli effetti del confronto statistico con i mesi del lockdown, quando diversi prodotti e servizi, in particolare della filiera dell’energia, avevano evidenziato un arresto, e in alcuni casi delle contrazioni. Il periodo estivo, successivo alla rimozione di molte delle misure di distanziamento sociale, si è però caratterizzato per un aumento dell’inflazione maggiore delle attese. L’accelerazione è stata di entità diversa a seconda dei Paesi, risultando molto marcata soprattutto negli Stati Uniti. I dati mostrano come un ruolo rilevante nella recente accelerazione sia stato legato all’aumento dei prezzi del petrolio e del gas; in tutti i Paesi la core inflation ha evidenziato un andamento meno vivace rispetto all’inflazione totale.

Anche nell’area euro l’aumento dell’inflazione è risultato relativamente pronunciato, e con andamenti differenti nelle diverse economie. L’accelerazione più marcata è avvenuta in Germania, dove un peso rilevante è stato giocato dall’effetto del confronto statistico con i dati del secondo semestre 2020, caratterizzati da una riduzione transitoria delle aliquote Iva. Il dibattito si è quindi mosso lungo due direzioni. Da un lato vi sono quanti sottolineano come l’instabilità dei prezzi osservata negli ultimi mesi sia una conseguenza dell’anomala instabilità dell’economia reale. Si tratterebbe cioè di effetti di tipo temporaneo legati ai comportamenti che si sono affermati a seguito della pandemia, e in particolare la scorsa primavera nelle settimane successive alla rimozione delle misure di distanziamento.

La transitorietà di queste tendenze suggerirebbe alle banche centrali di non intervenire per contrastarle, essendo destinate a riassorbirsi spontaneamente. Nelle parole del Presidente della Fed Jay Powell “if a central bank tightens policy in response to factors that turn out to be temporary, the main policy eff ects are likely to arrive after the need has passed. The ill-timed policy move unnecessarily slows hiring and other economic activity and pushes inflation lower than desired” (Jackson Hole, 27 Agosto).

Anche la Bce, ravvisando le condizioni per iniziare a calibrare il superamento del Pepp nei prossimi mesi, ha anticipato un percorso di uscita molto graduale. Dall’altro lato vi sono invece coloro che ravvisano nei recenti aumenti dei prezzi i primi segnali di una tendenza più duratura, destinata a protrarsi nel tempo, tanto da richiedere un cambiamento di segno nelle politiche monetarie. Si tratterebbe cioè di accelerare l’abbandono delle misure straordinarie adottate nell’ultimo anno e mezzo, per prevenire la formazione di aspettative d’inflazione più elevate. Il cambio di segno della politica monetaria risulterebbe allora tanto più drastico quanto maggiore il ritardo con cui le autorità monetarie decideranno di muoversi, il che potrebbe anche sortire conseguenze sfavorevoli sulla stabilità finanziaria e sulle prospettive della ripresa.

La tesi che enfatizza la possibilità che i rincari nei prezzi siano di tipo transitorio sottolinea soprattutto alcuni tratti peculiari della fase ciclica recente. In particolare, il tema più significativo è rappresentato dal fatto che le oscillazioni dell’attività economica dei diversi settori produttivi siano state più ampie rispetto a quelle che caratterizzano le normali fluttuazione del ciclo economico, tanto nella fase di recessione, quanto in quella di ripresa. Peraltro, rispetto all’andamento registrato in aggregato, vi sono anche differenze settoriali: la prima fase della ripresa, nella seconda metà del 2020, è stata condivisa da molti settori, e si è rivelata particolarmente intensa nell’industria; la seconda fase del recupero è più recente, ed è stata legata soprattutto alla rimozione delle misure di distanziamento in alcuni settori dei servizi, come quelli della filiera turistica e i servizi ricreativi. La successione delle chiusure/riaperture ha generato tensioni sui prezzi riconducibili alla formazione di eccessi di domanda su diversi mercati. In particolare, si possono individuare 5 tipologie di andamenti, che sono emersi nel corso dell’ultimo anno nei diversi settori, in risposta alle oscillazioni indotte dalla pandemia.

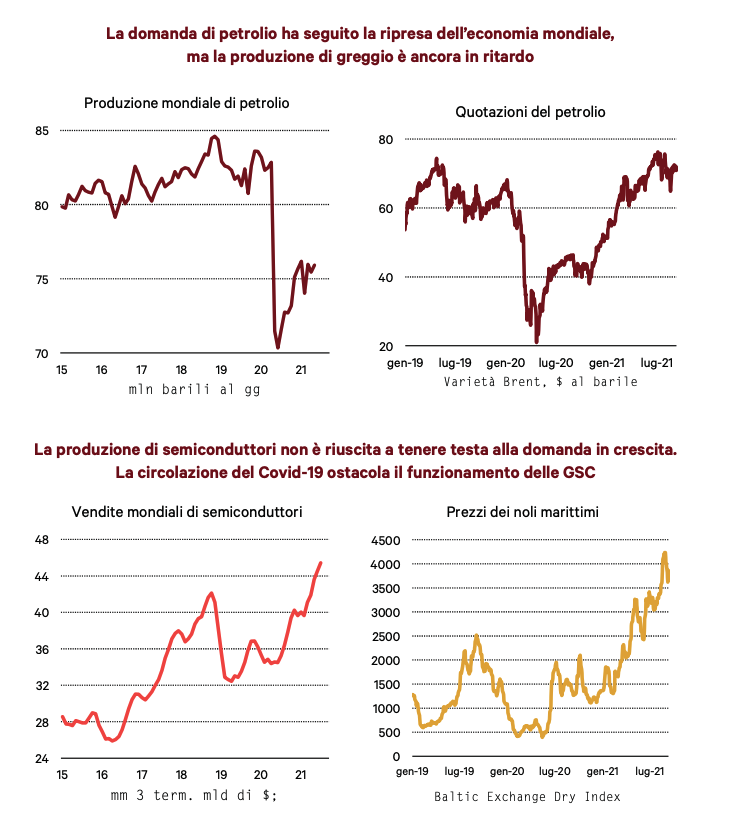

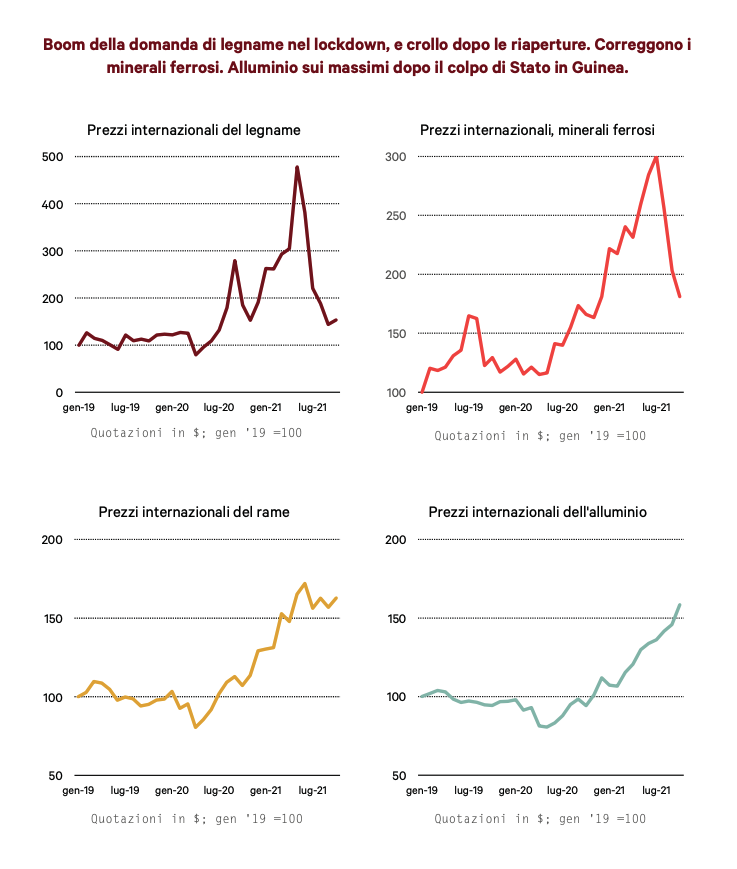

1) Settori la cui domanda era crollata durante i lockdown della primavera 2020 e dove la ripresa è stata più rapida di quanto atteso dalle imprese. È questo il caso di molte filiere industriali dove nella fase di recessione le aziende avevano maturato aspettative negative. In alcuni casi questo ha indotto le imprese a ridimensionare fortemente il livello delle scorte di prodotti finiti allo scopo di ridurre i fabbisogni di liquidità. Quando la ripresa si è materializzata, per molti di questi settori la riattivazione della produzione è avvenuta solo gradualmente, da cui l’emergere di strozzature dal lato dell’off erta. Un caso di particolare rilievo all’interno di questa fattispecie è quello del petrolio, con l’off erta che è stata incrementata solo gradualmente nonostante la ripresa dell’economia mondiale. Le quotazioni, che erano crollate nei mesi del lockdown, si sono quindi rapidamente riportate sui livelli pre-crisi. L’instabilità dei prezzi energetici è fra i principali elementi alla base degli aumenti dell’inflazione degli ultimi mesi in Europa e riflette anche la recente accelerazione dei prezzi del gas oltre che l’aumento del costi per le emissioni di CO2. Il ciclo industriale ha provocato anche forti rialzi nelle quotazioni dei metalli; nelle ultime settimane sono salite molto le quotazioni dell’alluminio, che hanno risentito anche dell’incertezza sulle forniture legata al colpo di Stato in Guinea, paese produttore di bauxite che è alla base della produzione di alluminio.

2) Settori dove la domanda è stata sollecitata dalle misure di contrasto alla pandemia. Sebbene le misure di distanziamento abbiano agito nella maggior parte dei casi riducendo la domanda, vi sono casi in cui la domanda è stata sollecitata direttamente (soprattutto l’attività del settore sanitario e farmaceutico, insieme ad alcuni dispositivi come le mascherine e altri legati alla diagnostica) o indirettamente: è il caso soprattutto dei computer e dei beni per l’informatica dove sono stati registrati aumenti dei prezzi significativi. A questo aumento della domanda si ricollega il fenomeno della scarsità di microchip che, nonostante gli sforzi dei produttori per accrescere la produzione, sta provocando rallentamenti in diversi settori, e in particolare in quello dell’auto e anche in questo caso con effetti sui prezzi. Inoltre, effetti indiretti sulla domanda legati alla permanenza fra le mura domestiche erano stati riscontrati nei settori legati alle ristrutturazioni e all’arredo, e questo aveva portato le quotazioni internazionali del legname a triplicare; probabilmente in questo caso si è verificata una vera e propria “bolla” dei prezzi, che non a caso ai primi cedimenti della domanda successivi alle riaperture sono letteralmente crollati.

3) Settori dove le misure di distanziamento portano a problemi nella logistica. Il caso più significativo è quello delle quarantene nei porti, che stanno portando a ulteriori aumenti dei costi del trasporto marittimo, che già avevano beneficiato delle spinte legate alla ripresa del commercio mondiale e dei prezzi delle commodities. Interruzioni e ritardi nella fornitura di materie prime e semilavorati portano a frequenti interruzioni dell’attività a valle anche perché le imprese avevano portato le scorte ai minimi e quindi non hanno la capacità di soddisfare autonomamente la domanda.

4) Settori dove la domanda è stata sollecitata dall’eliminazione delle misure di distanziamento. Sono cioè quei comparti nei quali con le riaperture si è osservato un aumento particolarmente intenso della domanda. Il caso più significativo è quello delle auto usate negli Stati Uniti, i cui prezzi sono letteralmente esplosi per effetto dell’impennata della domanda nei mesi delle riaperture dato che molti consumatori che utilizzavano abitualmente i mezzi pubblici hanno deciso di passare all’auto privata per limitare le occasioni di contagio (si veda l’Aggiornamento 10 del 25 maggio scorso).

5) Settori dove l’off erta si è contratta a seguito delle misure di distanziamento e dove la riattivazione al momento delle riaperture non è immediata per problemi organizzativi. È ad esempio quanto si è osservato nei servizi turistici dove, al momento delle riaperture, in diversi Paesi le imprese hanno incontrato difficoltà a riattivare l’off erta con la stessa velocità con la quale è ripartita la domanda. Soprattutto nel comparto della ristorazione sono emersi con frequenza casi di imprese che hanno dovuto ricostruire gli staff , avendo interrotto l’attività nella fase delle chiusure e licenziato i dipendenti. Si tratta peraltro di settori caratterizzati da elevata stagionalità, e nei quali sono frequenti i rapporti di lavoro flessibili.

Articoli correlati

Giavazzi scopre che il debito pubblico è buono, ma solo quello europeo. Gulp

Forza Draghi, anzi no: abbasso Draghi. Girotondo di opinioni

Sorprese e amnesie di Antonio Di Pietro

Tutti gli equilibrismi dell’Indonesia tra Cina e Usa