Lo scoppio di alcuni focolai di coronavirus in Italia è stato accompagnato comprensibilmente da grande preoccupazione. Non potrebbe essere altrimenti, vista la portata delle misure preventive che sono state messe in campo dalle autorità per proteggere la salute pubblica e provare a contenere i contagi.

Anche i listini globali, e soprattutto quello italiano (su cui il posizionamento di Moneyfarm è limitato), oggi hanno reagito con forte volatilità benché non avessero mostrato alcuna reazione rilevante all’emergenza fino alla scorsa settimana: a spaventare è specialmente l’eventualità che il virus – la cui diffusione in Cina è ormai in rallentamento – possa iniziare a diffondersi altrove. Anche il Fondo Monetario Internazionale ha riconosciuto che questo potrebbe ripercuotersi in negativo sull’economia globale.

Si tratta, se confermata, di una frenata non irrilevante. In un contesto di valutazioni generalmente alte e con i fondamentali societari ed economici in fragile equilibrio dopo due anni volatili, qualsiasi fattore di rischio per la crescita globale è ovviamente di grande importanza.

Se dal punto di vista della salute pubblica sono opportune misure cautelative, per quanto riguarda gli investimenti è bene valutare con razionalità gli scenari, evitando reazioni istintive. Senza la pretesa di lanciarsi in considerazioni azzardate su come la vicenda si snoderà, ecco alcuni punti chiave da tenere in considerazione:

- La diffusione del contagio al di fuori della Cina era prevedibile ed è ragionevole aspettarsi nei prossimi giorni e nelle prossime settimane la diffusione di altri contagi in giro per il mondo.

- D’altra parte, l’incidenza dei casi fuori dalla Cina (in particolare in Italia, in Corea, a Singapore e in Iran) è ancora piuttosto limitata per creare allarme, considerando che il virus – per quello che sappiamo – è stato contenuto con successo in tutte le aree fuori dall’epicentro della regione di Wuhan: in nessuna regione o nazione si sono per il momento registrati più di 1.300 contagi.

- Questo non vuol dire che non bisogna prepararsi a scenari peggiori, ma vuol dire che – per quanto riguarda gli investimenti – bisogna evitare assolutamente reazioni istintive e ragionare in ottica di controllo, gestione del rischio e di obiettivi di investimento (specialmente dal punto di vista dell’orizzonte temporale).

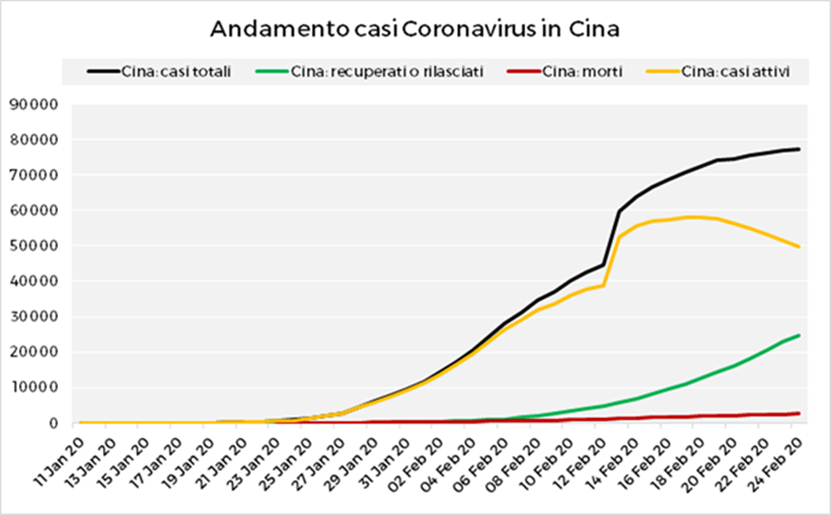

- In Cina la diffusione dei casi sembra registrare un netto rallentamento, come dimostra il grafico qui sotto che indica il numero di casi registrati attualmente attivi. Da questa settimana sembra anche che l’attività economica si stia ricominciando a risvegliare. Nonostante stiamo assistendo a ritardi nel rilascio di alcuni dati economici da parte delle autorità cinesi, alcuni indicatori più ad altra frequenza ci stanno mostrando un parziale ritorno alla normalità da parte dell’economia asiatica.

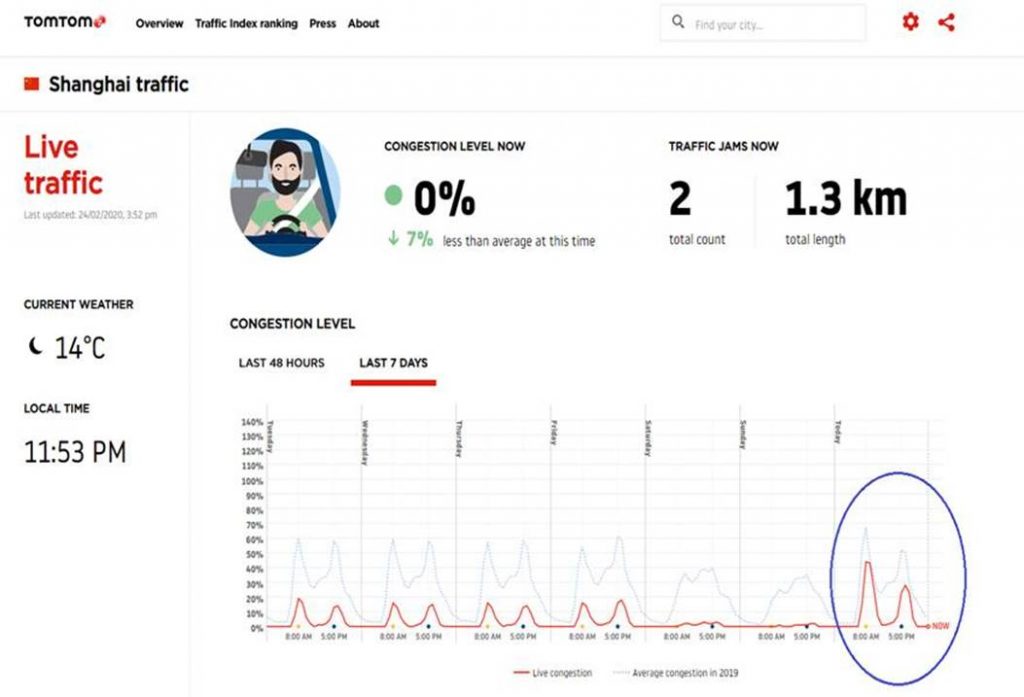

Il grafico mostra l’andamento del traffico a Shanghai. Come si può notare negli ultimi due giorni la circolazione ha ripreso in modo deciso.

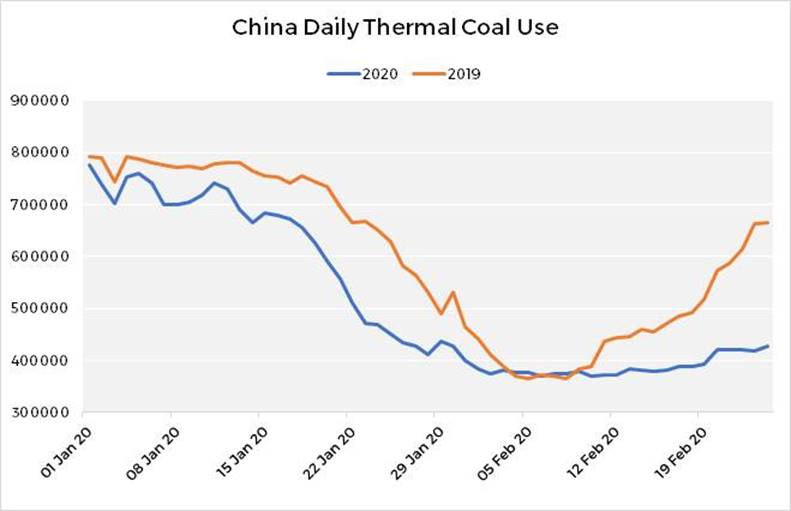

Il grafico qui sotto mostra invece il consumo giornaliero di carbone. Come si può vedere, nonostante lo scorso anno la ripresa dopo le festività era stata molto più rapida, nelle ultime settimane notiamo un graduale miglioramento.

- Proprio la pubblicazione dei dati ufficiali sull’andamento economico di inizio anno potrebbe essere fonte di volatilità.

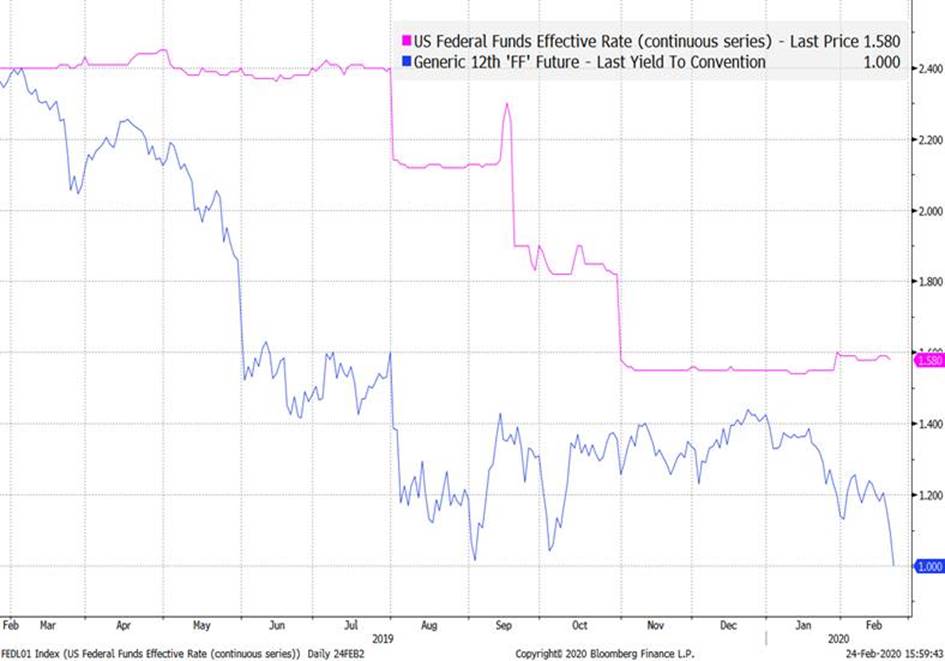

- I mercati restano convinti che la politica monetaria resterà di supporto. I futures della FED sul tasso primario in blu nella tabella sotto sono crollati negli scorsi due giorni, riflettendo una previsione di un taglio di 50 pb nei prossimi 12 mesi. Pensiamo che le aspettative siano ragionevoli e che la politica monetaria interverrà in modo massivo per evitare che l’economia vada in recessione. La storia ci insegna, tuttavia che ci sono dei limiti a quello che l’economia italiana può fare in caso di recessione.

- Nelle prossime settimane i listini locali dei Paesi più interessati dal contagio potrebbero reagire con nervosismo, come del resto vediamo già oggi su Piazza Affari. Questo in seguito a un riprezzamento abbastanza improvviso delle probabilità di una conseguenza più diretta e immediata sull’economia globale.

COME REAGIRÀ IL PORTAFOGLIO?

Il posizionamento dei portafogli Moneyfarm è relativamente conservativo per tutti i profili di rischio. I livelli di volatilità verificatisi finora sono dentro i livelli di rischio e non dovrebbero compromettere le proiezioni di rischio/rendimento di lungo periodo.

Pur non ritenendo di trovarci al momento in uno degli scenari peggiori, i recenti sviluppi suggeriscono di considerare un insieme più diversificato di fattori di rischio.

Si tratta di modifiche tattiche con focus sulle fonti di diversificazione (più che sulla riduzione dell’azionario) che ci portano a propendere per una duration più lunga, materie prime selezionate, obbligazionario emergente. Questo, ribadiamo, dentro il quadro di un posizionamento strategico che resta invariato.

Articoli correlati

Cosa faranno Usa, Giappone e Filippine contro la Cina

Leonardo cederà Wass a Fincantieri

Gs, Carrefour non ha pagato imposte per milioni di euro?

Perché Tesla licenzierà il 10 per cento dei dipendenti