ALITALIA TRA TRATTATIVE E PERDITE

La riunione del 14 febbraio tra i sindacati e il ministro del Lavoro Luigi Di Maio non è stata molto fruttuosa in termini di dati e numeri sul futuro di Alitalia.

Nel frattempo, il giorno precedente, il gruppo Ferrovie dello Stato italiane ha annunciato che sono state avviate le trattative con il vettore tradizionale americano Delta Airlines e con la compagnia britannica low cost Easyjet. L’inizio delle trattative arriva tre mesi e mezzo dopo l’annuncio dell’offerta del gruppo ferroviario italiano per Alitalia.

Intanto, la compagnia di bandiera ha registrato un margine operativo (Ebitda) negativo e pari a 154 milioni di euro, comunque migliore rispetto all’anno precedente. Nel complesso, la stima della perdita netta potrebbe superare i 500 milioni di euro, senza tenere in conto le operazioni straordinarie. La cifra deriva dall’analisi dello storico delle perdite della compagnia e dell’Ebitda nel corso degli anni precedenti, considerando che il margine dovrebbe coprire (ma non ci riesce) quantomeno tutti gli ammortamenti dell’impresa.

Il dato quindi è preoccupante, perché nonostante il lavoro dei commissari, il vettore rimane poco competitivo sul mercato. Se poi si cerca di comprendere come potrebbe andare in questo trimestre, la situazione non migliora di molto. Intanto, le Ferrovie dello Stato italiane hanno chiesto un allungamento dei tempi per la presentazione di un piano fino al 31 marzo.

Le perdite potrebbero essere vicine ai 200 milioni di euro (a parità di costi rispetto al 2018), pur tenendo in considerazione un aumento ottimistico dei ricavi del 4 per cento nel trimestre. La stima è ottimistica perché quest’anno, rispetto al 2017, la Pasqua cade “più lunga” e quindi i ricavi potrebbero essere nel mese di marzo non in linea con questa previsione.

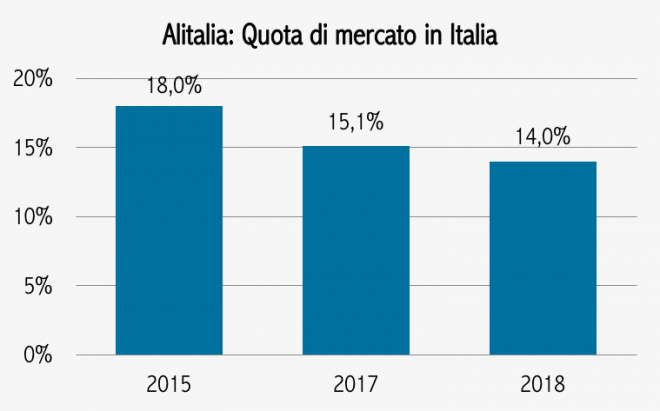

Grafico 1

Se dal punto di vista delle perdite economiche Alitalia non versa in una situazione positiva, c’è anche da sottolineare che la quota di mercato del vettore è in continuo calo.

Dalla quota di passeggeri di circa il 18 per cento che trasportava nel 2015, si è passati al 15,1 per cento dell’anno del commissariamento, il 2017, per poi scendere ancora al 14 per cento nel 2018.

E questo avviene in una fase espansiva del mercato italiano, che cresce a un ritmo molto superiore rispetto ad Alitalia, e il 2018 è stato un anno particolarmente positivo per tutto il comparto aereo.

Grafico 2

VERSO LA NAZIONALIZZAZIONE

L’unica cosa certa, in questo momento, è l’ingresso dello Stato, tramite Fs e il ministero dell’Economia e delle Finanze, che hanno confermato il loro ruolo di leader nella fase di trattativa. E il governo ha ripetuto che la compagnia avrà come azionista di maggioranza lo stato.

Easyjet e Delta, dunque, potrebbero avere circa il 40 per cento, immettendo tuttavia un investimento limitato, meno di 50-100 milioni di euro.

L’interesse di Easyjet è sicuramente focalizzato sul corto medio raggio e in particolare sullo scalo di Linate, dove Alitalia ha ancora due terzi degli slot. Il vettore low cost è anche primo operatore su Malpensa con circa il 35 della quota di mercato e ha dunque tutto l’interesse a conquistare forza nell’area milanese.

Delta è invece interessata al mercato nord-atlantico e a mantenere Alitalia all’interno della joint venture nord-atlantica, per rafforzare un mercato che vale diversi miliardi di euro.

Due offerte che nell’intenzioni del Governo dovranno essere complementari per rilanciare il vettore.

Resta invece fuori della porta Lufthansa, che non voleva una maggioranza del capitale in mano governativa, ma che avrebbe forse acquistato un’Alitalia più piccola, con perdite di posti di lavoro.

In questo panorama, è chiaro che lo stato italiano metterà gran parte dei soldi, magari tramite un convertendo di quanto rimane del prestito ponte e tramite nuovi finanziamenti del ministero dell’Economia e Finanza.

A lato resta la questione della creazione di una “bad company” nella quale ricomprendere i circa 3 miliardi di debiti nei confronti dei creditori, in buona parte persi, e il prestito ponte che è stato consumato dalle perduranti perdite della compagnia dal momento del commissariamento.

In conclusione, Alitalia, incapace di rimanere competitiva sul mercato, vedrà l’interventismo diretto dello stato italiano, che tramite i soldi dei contribuenti darà vita a una nuova compagnia con – forse – la compartecipazione economica limitata di due soci esteri. Non sarà facile costruire un piano credibile che sia valido nel lungo periodo, considerando anche l’eterogeneità degli azionisti che probabilmente controlleranno l’azienda. E si tratta di un intervento che rischia di non essere risolutivo e di porre nuovamente il “problema” Alitalia nel prossimo futuro.

Estratto di un articolo pubblicato su lavoce.info

Articoli correlati

Europa, quanto vale l’accesso in semifinale per Roma, Atalanta e Fiorentina

Le news su Enel green power, Tim, Google, La7, Repubblica, Iran, Israele e non solo

L’attacco dell’Iran a Israele è stato un successo o un flop? Fatti e commenti

Iran all’attacco, che cosa si dice negli Usa e in Israele