Continua a crescere in Italia l’uso della banda ultralarga e Tim si conferma primo operatore sia nella rete fissa sia in quella mobile. E’ quanto emerge dal primo Osservatorio sulle comunicazioni del 2019 pubblicato negli scorsi dall’Agcom in cui, tra l’altro, si fa un panoramica dello stato della connettività nell’ultimo anno. Tra l’altro si evidenzia la perfomance di Iliad che, presente sul mercato della telefonia mobile da soli sei mesi, si sta comunque ritagliando uno spazio sempre maggiore.

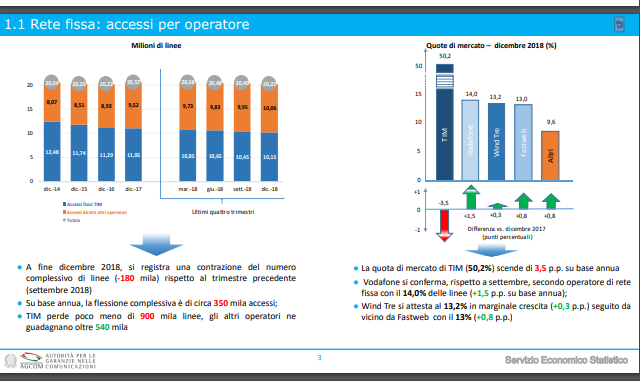

RETE FISSA: ACCESSI PER OPERATORE

Il numero di linee attive a fine dicembre risulta in calo di 180 mila unità rispetto al trimestre precedente (luglio-settembre). A livello tendenziale il calo complessivo è di circa 350 mila accessi con Tim che perde poco meno di 900 mila linee mentre gli altri operatori ne guadagnano più di 540 mila.

Tim, che si conferma primo operatore al 50,2%, risulta in calo anche nella quota di mercato, -3,5% su base annua. Sempre secondo in classifica con il 14% ma in crescita Vodafone (+1,5% su anno); in leggero aumento Wind Tre al 13,2% (+0,3%) seguito da vicino da Fastweb con il 13% (+0,8%).

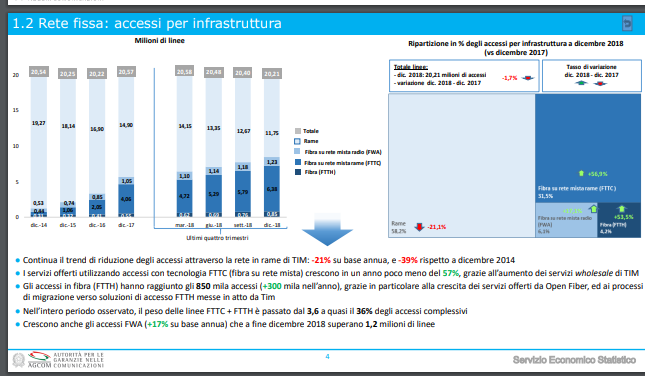

RETE FISSA: ACCESSI PER INFRASTRUTTURA

Per quanto riguarda gli accessi per infrastruttura l’Agcom segnala che continua la riduzione attraverso la rete in rame di Tim (-21% su base annua) e -39% rispetto a dicembre 2014. In forte aumento invece i servizi offerti utilizzando accessi con tecnologia FTTC (fibra su rete mista) che crescono in un anno poco meno del 57%, grazie all’incremento dei servizi wholesale di Tim. Segno più anche per gli accessi in fibra (FTTH) che hanno raggiunto quota 850 mila (+300 mila nell’anno), grazie in particolare alla crescita dei servizi offerti da Open Fiber e ai processi di migrazione verso soluzioni di accesso FTTH messe in atto da Tim. Nell’intero periodo tra dicembre 2014 e dicembre 2018 il peso delle linee FTTC + FTTH è passato dal 3,6 a quasi il 36% degli accessi complessivi. In aumento pure gli accessi FWA (+17% su base annua) che a fine dicembre 2018 superano 1,2 milioni di linee.

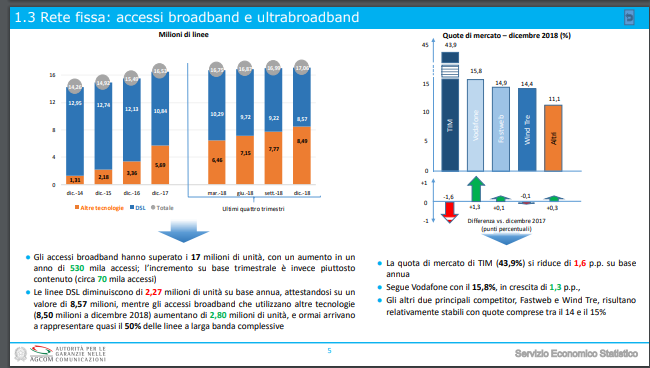

RETE FISSA: ACCESSI BROADBAND E ULTRABROADBAND

Forte crescita per gli accessi broadband che hanno superato quota 17 milioni con un aumento in un anno di 530 mila unità. L’incremento su base trimestrale è invece piuttosto contenuto (circa 70 mila accessi). Flessione per le linee DSL, -2,27 milioni su base annua, che si attestano su un valore di 8,57 milioni, mentre gli accessi broadband che utilizzano altre tecnologie (8,50 milioni a dicembre 2018) aumentano di 2,80 milioni di unità e ormai rappresentano quasi il 50% delle linee a larga banda complessive. Anche per questo tipo di accessi scende la quota di mercato di Tim, attualmente al 43,9%, che si riduce dell’1,6% su base annua. Segue, piuttosto distanziato, Vodafone con il 15,8%, +1,3%, mentre gli altri due principali concorrenti, Fastweb e Wind Tre, risultano relativamente stabili con quote comprese tra il 14 e il 15%.

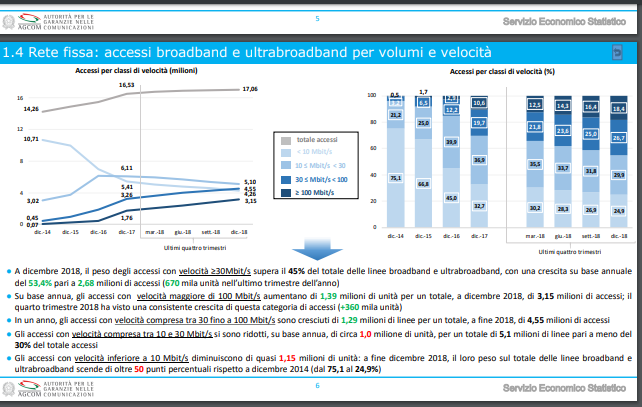

RETE FISSA: ACCESSI BROADBAND E ULTRABROADBAND PER VOLUMI E VELOCITA’

Dall’osservatorio dell’Authority emerge pure che a dicembre 2018 il peso degli accessi con velocità ≥30Mbit/s supera il 45% del totale delle linee broadband e ultrabroadband, con un aumento su anno del 53,4% pari a 2,68 milioni di accessi (670 mila unità nell’ultimo trimestre dell’anno). A livello tendenziale, gli accessi con velocità maggiore di 100 Mbit/s aumentano di 1,39 milioni di unità per un totale, a dicembre 2018, di 3,15 milioni di accessi; nel quarto trimestre 2018 si assiste a una consistente crescita di questa categoria di accessi (+360 mila unità). Nel 2018 gli accessi con velocità compresa tra 30 fino a 100 Mbit/s crescono di 1,29 milioni di linee per un totale, a fine dello scorso anno, di 4,55 milioni di accessi. Gli accessi con velocità compresa tra 10 e 30 Mbit/s si sono ridotti, su base annua, di circa 1,0 milione di unità, per un totale di 5,1 milioni di linee pari a meno del 30% del totale accessi. In calo, di quasi 1,5 milioni di unità, gli accessi con velocità inferiore a 10 Mbit/s: a fine dicembre 2018, il loro peso sul totale delle linee broadband e ultrabroadband scende di oltre 50 punti percentuali rispetto a dicembre 2014 (dal 75,1 al 24,9%).

RETE FISSA: ACCESSI BROADBAND E ULTRABROADBAND PER TIPOLOGIA DI CLIENTELA

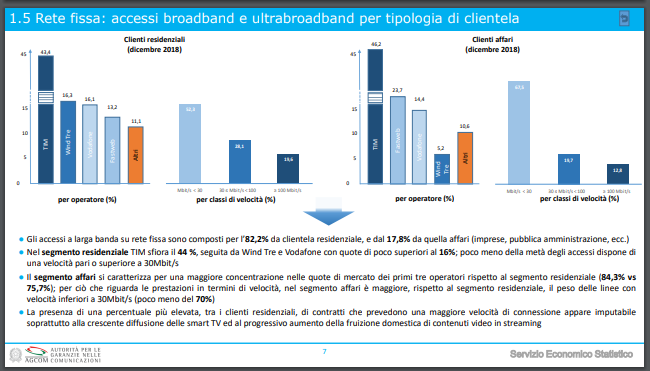

Altro elemento evidenziato dall’Authority è relativo alla tipologia di clientela: gli accessi a larga banda su rete fissa sono composti per l’82,2% da clientela residenziale e dal 17,8% da quella affari (imprese, pubblica amministrazione etc.). Per quanto riguarda gli operatori, nel segmento residenziale Tim sfiora il 44 %, seguita da Wind Tre e Vodafone con quote di poco superiori al 16%. Poco meno della metà degli accessi dispone di una velocità pari o superiore a 30Mbit/s.

Il segmento affari si caratterizza per una maggiore concentrazione nelle quote di mercato dei primi tre operatori rispetto al segmento residenziale (84,3% rispetto a 75,7%); per ciò che riguarda le prestazioni in termini di velocità, nel segmento affari è maggiore, rispetto al segmento residenziale, il peso delle linee con velocità inferiori a 30Mbit/s (poco meno del 70%). L’Agcom evidenzia una percentuale più alta, tra i clienti residenziali, di contratti che prevedono una maggiore velocità di connessione: il che appare imputabile – si sottolinea nel’osservatorio – soprattutto alla crescente diffusione delle smart TV e al progressivo aumento della fruizione domestica di contenuti video in streaming.