Pubblichiamo un brevissimo estratto delle conclusioni del rapport Cer-Banche che sarà presentato il 21 settembre al Grand Hotel Parco dei Principi a Roma, ore 18. Quelli presentati nel Rapporto sono alcuni dei risultati di una ricerca più complessiva che il Cer sta effettuando per conto del parlamentare europeo Marco Zanni (Lega, gruppo Efn).

In questo paragrafo è presentata una valutazione dei riflessi delle scelte dei manager bancari europei sul rischio sistemico. A tal fine il database di Mediobanca è stato integrato con le informazioni fornite dal New York University Stern Volatility Lab.

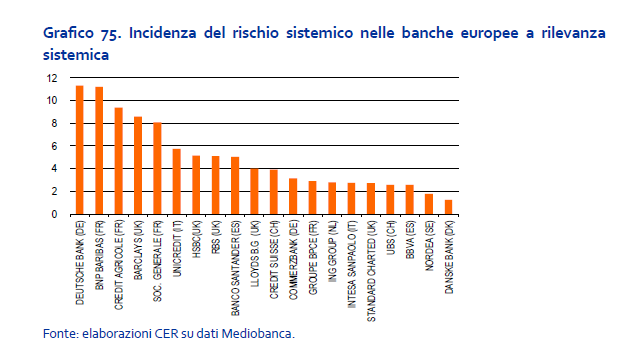

Nello specifico è stato considerato l’SRISK, ovvero indicatore esprime la quantità di rischio sistemico che grava su ogni società quotata. Per ogni banca è stato quindi calcolato la quota percentuale di SRISK rispetto al totale del campione.

Dai dati del NYU Stern Volatility Lab emerge come le banche a maggior impatto sistemico, nel 2016, sono Deutsche Bank e Bnp Paribas, con una quota del rischio sistemico che supera in entrambi i casi l’11% (grafico 75). Seguono Barclays, Crédit Agricole e Société Generale.

Unicredit e Intesa SanPaolo hanno un’incidenza sul totale delle banche di maggiore dimensione del 5,7% e del 2,8% rispettivamente. Nel complesso il rischio sistemico delle banche europee attribuibile alle banche francesi è pari al 32%, 26% per le inglesi, 14% le tedesche, 8% le italiane e le spagnole, 7% le svizzere.

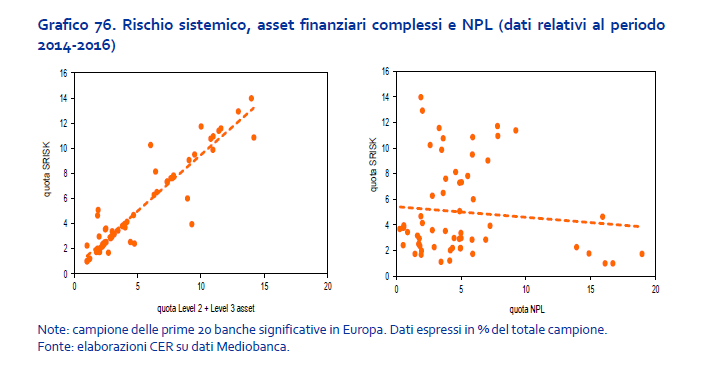

La stessa quota percentuale sul totale del campione è stata calcolata per le attività più rischiose che contraddistinguono il modello di business basato sul credito e sulla finanza, ovvero NPL, da un lato, e strumenti L2 e L3, dall’altro.

La stessa quota percentuale sul totale del campione è stata calcolata per le attività più rischiose che contraddistinguono il modello di business basato sul credito e sulla finanza, ovvero NPL, da un lato, e strumenti L2 e L3, dall’altro.

Mettendo a relazione queste informazioni con quelle relative al rischio sistemico, per il periodo 2014-2016, si hanno delle importanti indicazioni (grafico 76).

La relazione tra la quota degli strumenti L2 e L3 e quella del rischio sistemico è strettamente positiva, il che conferma che l’impatto di un eventuale dissesto di un istituto, causato da problematiche provenienti dagli eccessivi rischi finanziari assunti, può impattare gravemente sull’intero mercato mettendone a rischio la stabilità.

Dall’altro lato, la relazione tra la quota degli NPL e quella del rischio sistemico è leggermente negativa, ad evidenziare che il rischio di credito non ha impatti di rilievo sulla stabilità finanziaria globale.

Dall’altro lato, la relazione tra la quota degli NPL e quella del rischio sistemico è leggermente negativa, ad evidenziare che il rischio di credito non ha impatti di rilievo sulla stabilità finanziaria globale.

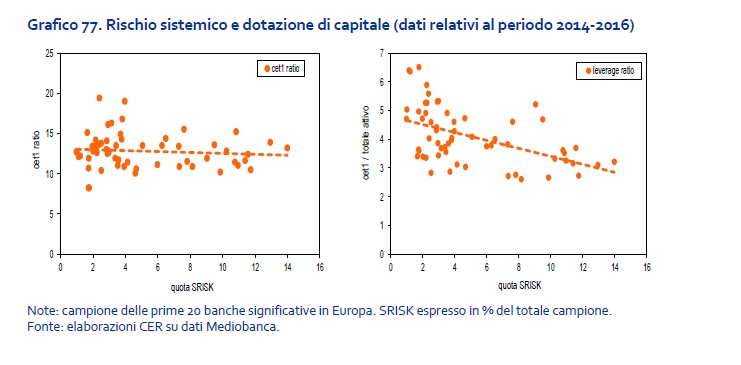

La sottovalutazione del rischio di mercato potrebbe avere effetti rilevanti sul sistema finanziario. Non risulta infatti esservi una relazione tra la quota di SRISK e il CET 1 ratio, segno che il maggior rischio sistemico non spinge i manager bancari a detenere più capitale ai fini del rispetto dei requisiti di Basilea (grafico 77).

Il fatto che il rischio sistemico non sia adeguatamente computato tra i rischi gestiti dalle banche europee si osserva guardando alla relazione con il rapporto tra CET 1 e totale attivo (una misura impropria di leverage ratio). In questo caso la relazione è addirittura negativa: chi ha più rischio sistemico detiene una minore proporzione di capitale di buona qualità rispetto al totale attivo.

Ciò implica che nel caso in cui i mercati finanziari subiscano un forte rallentamento le banche più esposte con gli strumenti L2 e L3 esaurirebbero rapidamente la loro dotazione di capitale.

Articoli correlati

Progetto Ue di certificazione cloud, cosa succede e gli interessi in ballo

Meat sounding e plant-based food, si può chiamare bistecca anche se è di soia?

Le news su Draghi, Salvini, Ponte, Anas, Tesla e Netflix

Perché sul rinnovo del contratto dei metalmeccanici c’è subbuglio