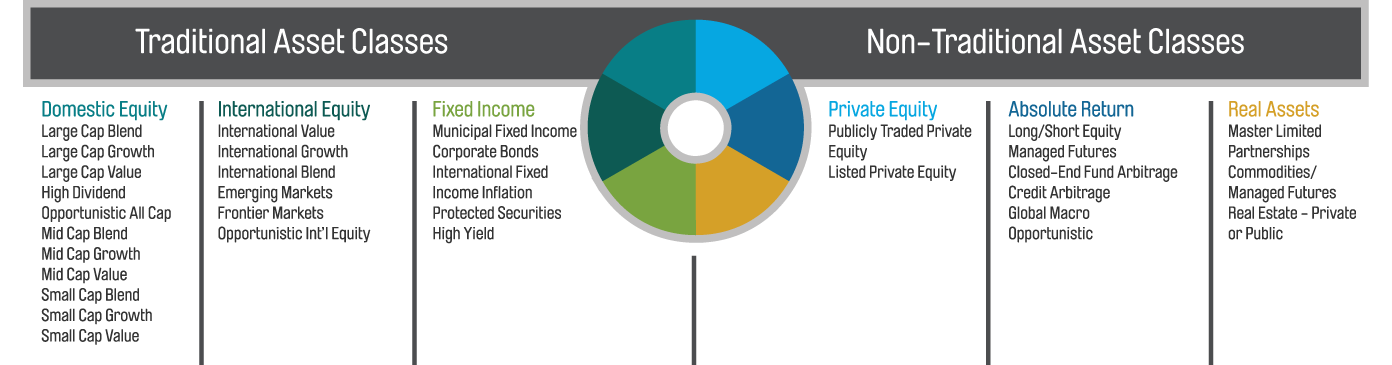

Secondo il report 2018 Invesco Global Sovereign Asset Management Study, negli ultimi sei anni gli investitori sovrani hanno mutato in maniera decisa i criteri di scelta delle asset class (le tipologie di attività finanziarie contenute in un portafoglio) mutando la natura dei loro investimenti da una forma tradizionale ad impieghi alternativi (in particolare, hedge funds e infrastrutture), con allocazioni medie in quest’ultimo segmento aumentate dal 10% nel 2013 al 20% nel 2018.

Credit: http://clients0.brinkercapital.com

Credit: http://clients0.brinkercapital.com

Questa maggiore diversificazione non ha intaccato il ruolo delle azioni come tradizionale asset class ritenute ancora centrali per la crescita del valore dei portafogli. Anche le allocazioni medie in azioni sono aumentate, passando da circa un quarto dei portafogli sovrani a circa un terzo rispetto allo stesso periodo 2013-18, ottenendo ritorni pari al 9.4% nel 2017.

Questa maggiore diversificazione non ha intaccato il ruolo delle azioni come tradizionale asset class ritenute ancora centrali per la crescita del valore dei portafogli. Anche le allocazioni medie in azioni sono aumentate, passando da circa un quarto dei portafogli sovrani a circa un terzo rispetto allo stesso periodo 2013-18, ottenendo ritorni pari al 9.4% nel 2017.

A fronte di ciò, secondo Invesco l’aumento della concorrenza tra i diversi asset potrebbe indurre contrazioni nei rendimenti e ciò indurrebbe gli investitori sovrani a ridurre la loro esposizione nei confronti del private equity.

Come mostrato graficamente, recentemente i rendimenti da private equity hanno superato quelli delle azioni quotate. JPMorgan Asset Manageme nt ha stimato che il mercato del private equity è arrivato a generare fino ad un guadagno del 14.4 per cento a 15 anni rispetto all’8.8 per cento ottenuto dall’indice MSCI All Country World Index (ACWI). In una tale situazione, a fronte di un ripensamento nelle posizioni accomodanti finora mantenute dalle Banche Centrali, secondo molti analisti l’industria finanziaria potrebbe aver raggiunto un picco ed il mantenimento di questi ritmi (con valutazioni nel mercato del private equity estremamente alte a fronte di rendimenti attesi estremamente bassi) potrebbe diventare progressivamente sempre piu’ difficile.

nt ha stimato che il mercato del private equity è arrivato a generare fino ad un guadagno del 14.4 per cento a 15 anni rispetto all’8.8 per cento ottenuto dall’indice MSCI All Country World Index (ACWI). In una tale situazione, a fronte di un ripensamento nelle posizioni accomodanti finora mantenute dalle Banche Centrali, secondo molti analisti l’industria finanziaria potrebbe aver raggiunto un picco ed il mantenimento di questi ritmi (con valutazioni nel mercato del private equity estremamente alte a fronte di rendimenti attesi estremamente bassi) potrebbe diventare progressivamente sempre piu’ difficile.

Nel sondaggio alla base del report, Invesco ha intervistato 126 investitori sovrani, inclusi fondi sovrani (Sovereign Wealth Funds, SWFs), fondi pensione statali e banche centrali che detengono complessivamente 17 trilioni di dollari in assets. Il sondaggio ha rilevato due trend interessanti:

- Alcuni SWFs hanno sviluppato per la prima volta piccole esposizioni verso criptovalute e tecnologie correlate, attraverso investimenti in capitale di rischio. Pur non considerando ancora le criptovalute come una asset class, molti SWFs le iniziano a guardare con attenzione. Quasi il 90% di tutti i fondi sovrani censiti ha affermato che nel 2019 effettueranno ricerche sulle criptovalute.

- Nella diversificazione dei loro portafogli, le banche centrali hanno aumentato la loro propensione al rischio, condizionate in gran parte dai bassi rendimenti dei titoli governativi. Seguendo questo trend, nel prossimo futuro, potrebbero consolidarsi esposizioni nel private equity da parte delle Banche Centrali.

Tralasciando aspetti ancora di nicchia e poco sistemici come le criptovalute, il secondo punto, ossia la crescente importanza delle Banche Centrali come investitori sovrani, e’ estremamente attuale e delicato nella presente contingenza caratterizzata da insostenibilita’ del debito estero e da una sempre piu’ pressante volontà di parte della comunità mondiale di operare un reset valutario (c.d. Global Currency Reset).

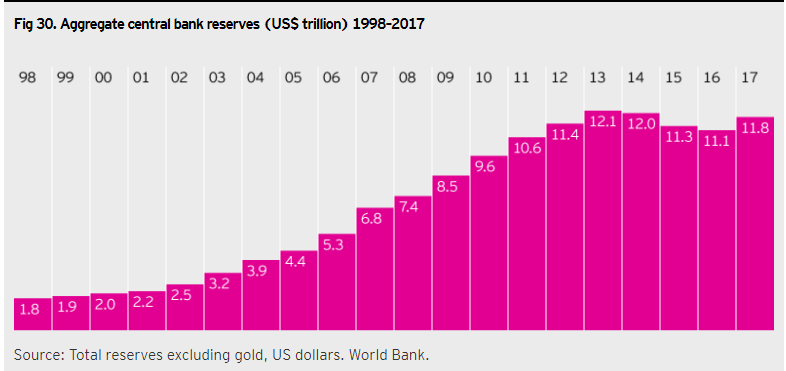

In passato, le banche centrali erano considerate al margine, controllando vasti pool di attività come meri guardiani non come gestori monetari, in quanto non titolari degli asset istituzionali detenuti. Questa visione è divenuta obsoleta a causa dell’abnorme aumento delle riserve stesse. Da un’elaborazione della Banca Mondiale per il periodo 1998-2017, la crescita dei patrimoni (escludendo l’oro) detenuti da Banche Centrali ha raggiunto complessivamente una stima di oltre 11 trilioni di dollari. Le riserve vengono ora gestite in maniere tipicamente riconducibili ad un  investitore tipico a tutela della conservazione del loro valore nel tempo. Nel timore di dover sostenere costi di mantenimento (carry) in presenza di bassi rendimenti degli asset tradizionali, le banche centrali hanno spostato il focus oltre i titoli a reddito fisso, aprendo a titoli azionari ed altre attività non tradizionali.

investitore tipico a tutela della conservazione del loro valore nel tempo. Nel timore di dover sostenere costi di mantenimento (carry) in presenza di bassi rendimenti degli asset tradizionali, le banche centrali hanno spostato il focus oltre i titoli a reddito fisso, aprendo a titoli azionari ed altre attività non tradizionali.

Per essere maggiormente rispondente alla realtà, Invesco ha incrementato il campione statistico alla base del sondaggio da 35 banche centrali nel 2017 a 62 nel 2018, ponendo attenzione alle diverse stratificazioni che coprissero il piu’ possibile i diversi spettri di interesse (dimensione, localizzazione geografica, rappresentativita’ di aree regionali). Dall’analisi effettuata e’ emerso come il crescente livello di riserve abbia indotto le banche centrali a ripensare la propria funzione in diversi modi:

- Laddove la dimensione delle riserve crea buffer superiori ai livelli considerati adeguati, le banche centrali hanno iniziato ad assumere maggiori rischi, sia all’interno del buffer, che ponderati in tutto il portafoglio.

- Per esigenze di conservazione del valore del capitale e di mantenimento della liquidità, l’aumento delle riserve ha richiesto capacita’ manageriali specifiche nella diversificazione del rischio (esaminando asset class non correlate e con rendimenti più elevati), finora non prioritarie nella composizione dei team interni alle Banche Centrali.

- Per le Banche Centrali dell’eurozona, non essendovi in una unione monetaria alcun margine di intervento valutario indipendente, ai banchieri viene richiesto in maniera progressivamente maggiore la generazione di nuovi rendimenti. I rischi di carry negativo ed i maggiori costi opportunità per l’economia sono, infatti, esacerbati dall’evoluzione della crisi finanziaria, sia dal punto di vista macro (con i rendimenti sui titoli di Stato che hanno raggiunto i minimi storici, toccando anche livelli negativi in molti paesi europei), sia micro (con i programmi di acquisto di obbligazioni che hanno aumentato il rischio di concentrazione sui bilanci della Banca Centrale Europea).

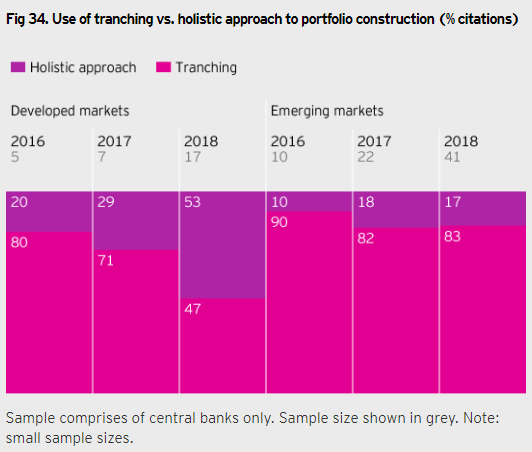

Le banche centrali si stanno, dunque, estendendo oltre la loro tradizionale comfort zone, rappresentata dalle obbligazioni sovrane statunitensi e dell’area dell’euro. L’iniziale applicazione da parte delle banche centrali del c.d. “tranching” (dividendo il portafoglio in una tranche altamente liquida e sicura per far fronte alle passività, e una seconda tranche di investimenti più rischiosa per migliorare i rendimenti) ai loro portafogli di riserva, in linea con le raccomandazioni dell’FMI, ha consentito finora l’implementazione di asset class all’interno dei portafogli di investimento, con obiettivi e benchmark distinti.

Tuttavia, la tendenza recente per le Banche centrali si sta spostando ad un approccio “olistico”, ossia di gestione integrata del portafoglio, simile ad altri tipi di investitori istituzionali.

Tuttavia, la tendenza recente per le Banche centrali si sta spostando ad un approccio “olistico”, ossia di gestione integrata del portafoglio, simile ad altri tipi di investitori istituzionali.

Per quanto concerne gli asset tradizionali, le banche centrali sono naturalmente tendenti all’acquisto (long) nella loro valuta nazionale e nel dollaro statunitense e possono garantire l’offerta di valuta in periodi di elevata domanda o scarsità di offerta.

Per quanto riguarda gli asset non tradizionali, la prospettiva a lungo termine delle banche centrali e la loro mancanza di leva finanziaria possono consentire di beneficiare di periodi di difficoltà nei mercati del credito aggiungendo tali titoli al proprio portafoglio.

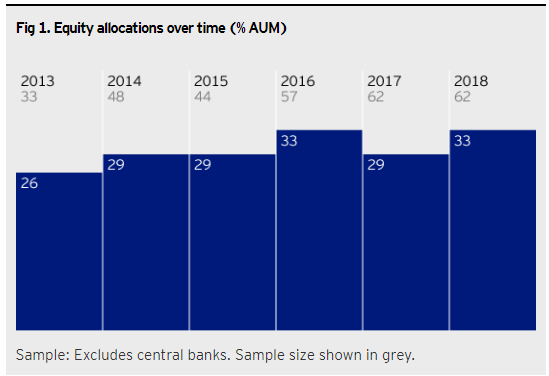

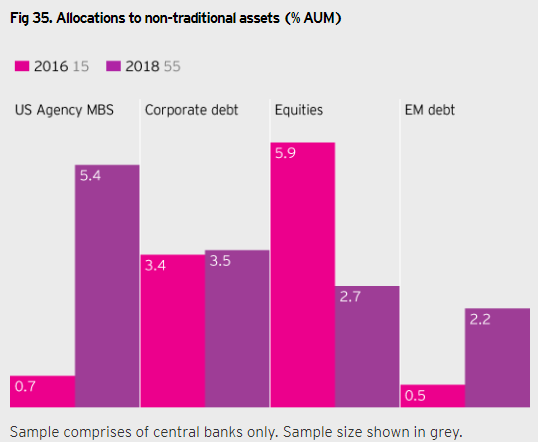

Come già sopra accennato, le banche centrali stanno operando ristrutturazioni nelle funzioni di  gestione del rischio proporzionalmente all’aumento di allocazioni in asset non tradizionali, in particolare obbligazioni di agenzie governative, debito emesso nei mercati emergenti e obbligazioni societarie (nel grafico, la riduzione delle allocazioni azionarie nel 2018 è dovuta all’espansione del campione della banca centrale), derivati e trading cross-currency.

gestione del rischio proporzionalmente all’aumento di allocazioni in asset non tradizionali, in particolare obbligazioni di agenzie governative, debito emesso nei mercati emergenti e obbligazioni societarie (nel grafico, la riduzione delle allocazioni azionarie nel 2018 è dovuta all’espansione del campione della banca centrale), derivati e trading cross-currency.

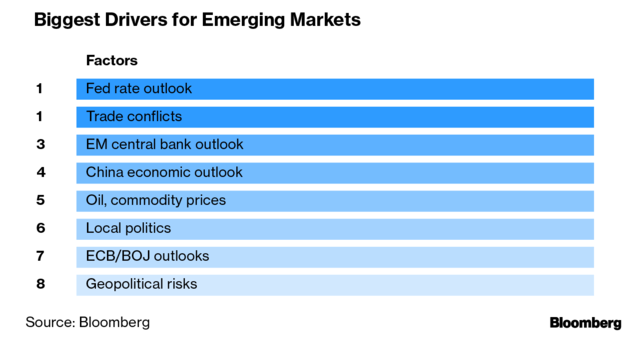

Nonostante la tradizionale cautela delle banche centrali nei confronti dei mercati emergenti per l’elevato potenziale di contagio finanziario, l’interesse verso il debito emesso nei mercati emergenti è, dunque, crescente sostenuto da importanti fattori di rendimento trainanti, come recentemente evidenziato da Bloomberg. Le allocazioni in asset non  tradizionali sono guidate da un’avanguardia delle maggiori banche centrali nei mercati sviluppati con allocazioni medie di circa il 16%, mentre per le banche centrali dei mercati emergenti la media è circa il 10%.

tradizionali sono guidate da un’avanguardia delle maggiori banche centrali nei mercati sviluppati con allocazioni medie di circa il 16%, mentre per le banche centrali dei mercati emergenti la media è circa il 10%.

La consapevolezza delle differenze sostanziali tra economie dei mercati emergenti ed una modalita’ piu’ selettiva sono alla base della scelta dei titoli dei mercati emergenti. Oltre i tre quarti delle banche centrali che hanno introdotto nuove asset class nel 2017 lo hanno fatto sotto forma di debito dei mercati emergenti.

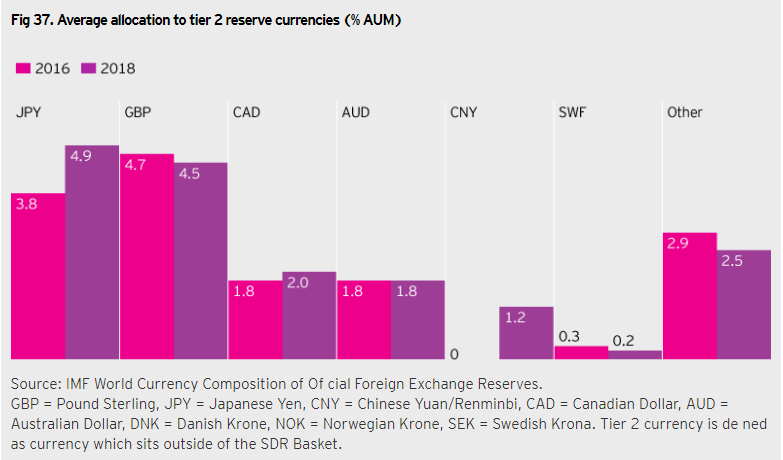

Le modifiche nell’approccio all’investimento non si sono limitate agli asset non tradizionali per le banche centrali. Significativo e’ stato anche il movimento nei portafogli valutari con una rotazione verso titoli denominati in dollari USA alla ricerca di rendimenti più elevati a scapito dell’Euro, dati  i tassi negativi sul debito in Euro ancora prevalenti nella parte più a breve della curva dei rendimenti. Le banche centrali hanno anche aumentato le allocazioni in valute alternative, quali Yen giapponese (JPY), Dollaro canadese (CAD) e Dollaro australiano (AUD) per l’esposizione delle valute alle materie prime.

i tassi negativi sul debito in Euro ancora prevalenti nella parte più a breve della curva dei rendimenti. Le banche centrali hanno anche aumentato le allocazioni in valute alternative, quali Yen giapponese (JPY), Dollaro canadese (CAD) e Dollaro australiano (AUD) per l’esposizione delle valute alle materie prime.

Per quanto concerne le allocazioni in Renminbi cinese (CNY), queste sono state garantite dalla inclusione nel paniere dei Diritti Speciali di Prelievo (SDR, Special Drawing Rights, riserva di cambio supplementare gestita dal Fondo Monetario Internazionale) nell’Ottobre 2016. Sicuramente il Renminbi avra’ un ruolo sempre più importante come valuta di riserva nei mercati finanziari globali, ma la crescita delle allocazioni dovrebbe mantenersi lenta, stante la permanenza di scetticismo in termini di trasparenza e liquidità dei mercati finanziari cinesi.

La conclusione di Invesco, dunque, è nella gradualità che caratterizzerà lo spostamento verso un uso sempre più ampio di asset non tradizionali, sia sotto forma di tranche di investimento sia come componente di portafogli integrati. Diversi i motivi di tale gradualità, in primis il focus tradizionale delle competenze e l’infrastruttura delle banche centrali sui sistemi di rischio, trading e contabilità per le asset class tradizionali a reddito fisso, con ampie lacune relative ad altre classi. Questo vincolo e’ verosimile potrà condizionare in futuro la capacita’ di scelta finanziaria delle Banche Centrali le quali, essendo istituzioni pubbliche, dispongono di meccanismi di bilancio generalmente limitati sia per gli investimenti in infrastrutture tecnologiche sia in risorse umane appropriate alle esigenze.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale, in aspettativa dal 2014. Attualmente, e’ Global Macro Strategist indipendente, operativo a New York dove ha in corso progetti di ricerca accademica in materia di mercati finanziari, economia internazionale ed economia della sicurezza nazionale. E’ anche contributor dell’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

Articoli correlati

Rivolta contro Palenzona? Che cosa sta succedendo in Crt

Ecco come in Europa si affossa l’economia con l’ossessione Esg

Non solo Ucraina, ecco come la Russia trama per sovvertire l’ordine globale

Tutti gli errori (fecondi) della scoperta del petrolio