Il 4 settembre scorso, Moody’s ha pubblicato un rapporto sullo stato di situazione del mercato dei Sukuk, volgarmente definiti “obbligazioni islamiche”, anche se una traduzione più accurata del termine arabo è “certificati azionari di investimento islamico” emessi dallo Stato o da altre amministrazioni pubbliche nel rispetto delle norme della Shari’ah, la Legge Islamica così come rivelata dal Corano e dalla Sunnah del Profeta Maometto (c.d Shari’ah-compliant).

Nel suo rapporto, Moody’s conferma le sue previsioni di emissioni totali di Sukuk per il 2018 intorno ai 90-100 miliardi di dollari, stazionarie rispetto al 2017. Anche se alcune grandi operazioni operate nel 2017 da parte dei Paesi di Cooperazione del Golfo (GCC, Gulf Cooperation Council) potrebbero non essere ripetute nel 2018 grazie all’aumento dei prezzi del petrolio che ha ridotto i loro fabbisogni di finanziamento, secondo Moody’s emissioni regolari, governative e aziendali, in Malaysia (che continua a dominare il mercato grazie ad una quota del 41%) ed Indonesia nella seconda metà del 2018 dovrebbero compensare adeguatamente. Globalmente, infatti, secondo Moody’s, la crescita potenziale di lungo termine per il mercato dei Sukuk resta sostenuta, essendo gli investimenti Shari’ah-compliant sottorappresentati a fronte di una domanda crescente di tali strumenti di investimento.

A forte supporto del mercato, il 19 settembre scorso, l’Arabia Saudita ha completato il collocamento di nuovi Sukuk con scadenza gennaio 2029 raccogliendo 2 miliardi di dollari ad un rendimento del 4.3%. La transazione segue un analogo collocamento completato nel 2017 in misura pari a 9 miliardi di dollari. Dette emissioni costituiscono parte integrante dell’impegno del Ministero delle Finanze saudita nei confronti dello sviluppo degli strumenti di debito strutturati nel rispetto della Shari’ah. Complessivamente, a partire dal 2016, il Governo di Riyadh ha raccolto un totale di 52 miliardi di dollari in titoli emessi a livello internazionale, sia secondo la Shari’ah che convenzionali, nell’impegno di diversificazione del proprio sistema economico, riducendo la dipendenza dal settore petrolifero.

Tecnicamente, i Sukuk sono titoli di debito garantiti dall’esistenza di asset sottostanti, a reddito stabile (fisso o a variabilità definita). Appartengono alla categoria dei titoli garantiti da attività (ABS, Asset-Backed Securities), ma, diversamente dalle strutture convenzionali di ABS, richiedono una presenza di asset tangibili, in proprietà o in usufrutto, ma non in debito. I Sukuk rappresentano, dunque, un diritto di proprietà sull’asset sottostante, diritto che prende forma tramite la cartolarizzazione dell’asset stesso, la cui proprietà viene suddivisa in unità di uguale valore e incorporata nei certificati Sukuk. L’unitarietà del rapporto fa sì che mentre i detentori di obbligazioni convenzionali non condividono le perdite dell’emittente, i detentori di Sukuk condividono sia i profitti (generati dagli asset sottostanti, o dai proventi di una loro eventuale liquidazione) sia le perdite.

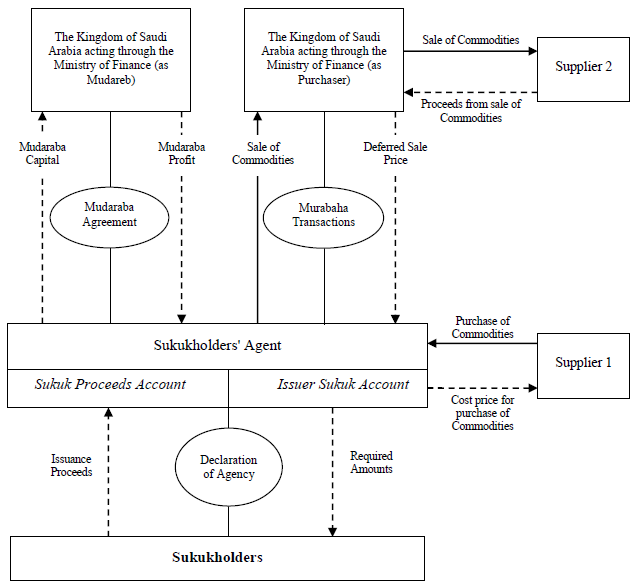

Nella moderna giurisprudenza islamica, i sottoscrittori di un’emissione di Sukuk possono ricevere pagamenti periodici, il cui prezzo di riferimento viene stabilito in base al LIBOR (London Interbank Offered Rate). Per questo il prezzo dei Sukuk viene frequentemente fissato usando le stesse tecniche di determinazione del prezzo delle obbligazioni convenzionali. Nel caso specifico dell’Arabia Saudita, Citi, HSBC e JPMorgan hanno coordinato la transazione, lavorando congiuntamente come lead manager insieme a BNP Paribas, Mizuho e Samba Capital. La struttura del Sukuk recentemente emesso da Riyadh (tratta dal Sukuk Issuance Programme redatto dal Ministero delle Finanze saudita) è identica a quella adottata nel 2017.

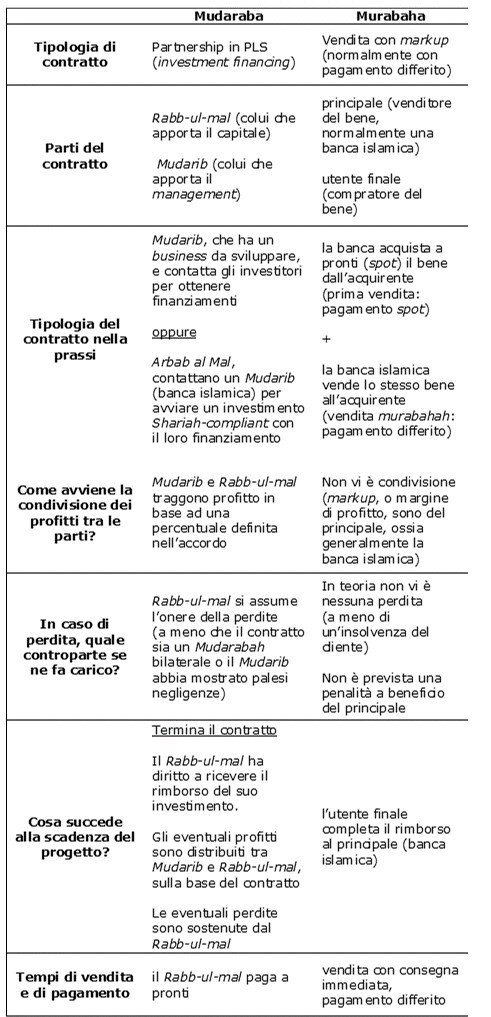

Come si vede dal diagramma, è basata su due tipologie di contratti:

- un contratto mudaraba (genericamente è una partnership in cui un investitore (rabb-ul-mal) apporta capitale e altri (mudarib) apportano il management. Il partner investitore non partecipa alla gestione d’impresa e subisce interamente l’onere delle perdite economiche, mentre l’agente risponde solo con la perdita del proprio tempo e del proprio sforzo. In caso di utile, questo viene ripartito tra agente ed investitore secondo quote prestabilite).

- un contratto murabaha (genericamente opera in due fasi: (a) un cliente chiede ad una banca di acquistare a pronti per suo conto un determinato bene, promettendo di riacquistarlo a termine dalla banca stessa. La promessa è una condizione non vincolante dalla quale il cliente può recedere (a spese della banca); (b) dopo aver detenuto il bene per un periodo di tempo sufficiente ad assumersi il rischio dell’acquisto, la banca lo rivende al cliente ad un prezzo prestabilito dato dal suo costo (il prezzo di acquisto) aumentato di un margine di profitto (mark-up) predeterminato.)

Nello schema un riassunto sommario delle caratteristiche dei due contratti.

In generale, la diversificazione del rischio offerta dai contratti islamici, rispetto ai sistemi finanziari convenzionali, è tra i principali fattori di attrazione. Un’analisi del FMI ha mostrato come la presenza in portafoglio di questi strumenti riduca di circa un terzo il Value-at-Risk rispetto ad un portafoglio composto solo da obbligazioni convenzionali.

L’essere strutturato nel rispetto della Shari’ah non significa che le emissioni di Sukuk debbano essere confinate a Paesi di religione musulmano, né che lo specifico settore del mercato sia di dominio esclusivo delle istituzioni finanziarie islamiche. Sempre più Sukuk, infatti, vengono strutturati e collegati ad asset residenti in Europa (Regno Unito, in primis) e negli Stati Uniti, grazie ad emittenti non islamici interessati a trarre vantaggio dalla maggiore liquidità presente nel mondo islamico. Come affermava circa dieci anni fa Paolo Savona, al contrario del passato in cui le banche arabe importavano expertise finanziaria dal Vecchio Continente, oggi sono le banche europee ad importare prodotti finanziari dal mondo arabo per rispondere a una domanda che proviene sia da grandi clienti arabi (che ricercano la massimizzazione dei profitti vincolata al rispetto di precetti religiosi), sia, in maniera progressivamente sempre più significativa in futuro, dalla crescente popolazione musulmana presente in Europa.

++

Fabio Vanorio è un dirigente in aspettativa del Ministero degli Affari Esteri e della Cooperazione Internazionale. Attualmente, vive a New York e si occupa di mercati finanziari, economia internazionale ed economia della sicurezza nazionale. È anche contributor dell’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

DISCLAIMER: Tutte le opinioni espresse sono da ricondurre integralmente all’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.

Articoli correlati

De-escalation in corso fra Israele e Iran? Analisi e commenti

La sbandata di Cybertruck: cosa è successo al fuoristrada di Tesla

Ecco la carica degli abbonati di Netflix (celata dall’anno prossimo)

Cosa non va con Tsmc