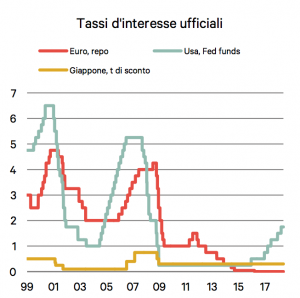

Il 2018, anno che aveva avuto inizio all’insegna dei migliori auspici, si sta caratterizzando per un graduale deterioramento della congiuntura economica internazionale. Diverse variabili iniziano a volgere in una direzione meno positiva, in buona misura a seguito degli orientamenti della politica economica americana. In breve, possiamo limitarci a segnalare quattro aspetti: la crescita dei tassi d’interesse Usa e il rafforzamento del dollaro; l’inizio delle tensioni finanziarie nei paesi emergenti; l’instabilità politica internazionale e l’aumento del prezzo del petrolio; i segnali di rallentamento della congiuntura globale. Sul primo punto, l’avvio di una fase di deterioramento delle condizioni finanziarie internazionali è legato alla normalizzazione della politica monetaria Usa. Un altro rialzo dei tassi da parte della Fed è atteso a breve, a fronte di tassi invariati nelle altre maggiori economie avanzate.

Si tratta di un percorso relativamente scontato da parte dei mercati, considerando che l’economia americana è entrata da tempo in una fase avanzata del ciclo, e che andrebbe gestito con estrema gradualità. I compiti della Fed sono stati resi più complessi dalla politica fiscale espansiva del Governo e dall’avvio della fase delle “schermaglie tariffarie” per ora agli inizi, ma che rischia di avviare una fase di reciproche ritorsioni fra paesi, con effetti negativi sull’andamento del commercio mondiale. Sul secondo aspetto, l’effetto degli aumenti dei tassi Usa è stato quello di riportare i capitali internazionali verso il dollaro. La fuoriuscita di capitali si sta rivelando, come sempre in questi casi, di tipo selettivo: spinte al ribasso di entità significativa hanno caratterizzato, dopo il Venezuela, soprattutto le valute di Argentina e Turchia, ma questo potrebbe essere solo l’inizio di una sequenza in cui il peggioramento delle condizioni finanziarie si estende, con intensità diversa, a un numero elevato di paesi. Terzo, l’attivismo di Trump sui temi di politica estera non è secondo a quello sui temi economici.

Si tratta di un percorso relativamente scontato da parte dei mercati, considerando che l’economia americana è entrata da tempo in una fase avanzata del ciclo, e che andrebbe gestito con estrema gradualità. I compiti della Fed sono stati resi più complessi dalla politica fiscale espansiva del Governo e dall’avvio della fase delle “schermaglie tariffarie” per ora agli inizi, ma che rischia di avviare una fase di reciproche ritorsioni fra paesi, con effetti negativi sull’andamento del commercio mondiale. Sul secondo aspetto, l’effetto degli aumenti dei tassi Usa è stato quello di riportare i capitali internazionali verso il dollaro. La fuoriuscita di capitali si sta rivelando, come sempre in questi casi, di tipo selettivo: spinte al ribasso di entità significativa hanno caratterizzato, dopo il Venezuela, soprattutto le valute di Argentina e Turchia, ma questo potrebbe essere solo l’inizio di una sequenza in cui il peggioramento delle condizioni finanziarie si estende, con intensità diversa, a un numero elevato di paesi. Terzo, l’attivismo di Trump sui temi di politica estera non è secondo a quello sui temi economici.

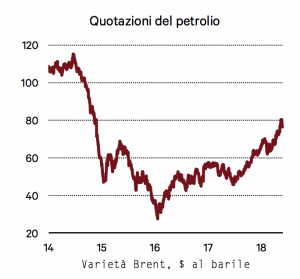

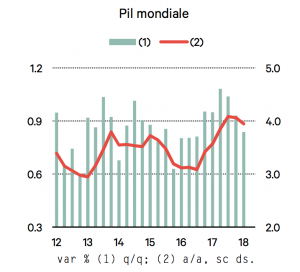

Lo scenario mediorientale è adesso al centro delle tensioni. In particolare, vi è incertezza sulla possibilità che si interrompa il flusso delle esportazioni da parte dell’Iran. Le quotazioni del greggio hanno registrato una crescita significativa, e anche questo è un punto che modifica in peggio lo scenario. L’aumento dell’inflazione che dovremmo osservare nei prossimi mesi è per sua natura di carattere transitorio, e non dovrebbe modificare le scelte delle banche centrali; è comunque un ulteriore elemento di complicazione nella strategia della Fed: aumenti temporanei dell’inflazione possono diventare più facilmente di carattere permanente nella misura in cui condizionano le aspettative d’inflazione, circostanza più probabile in un contesto di full employment dove iniziano già a manifestarsi aumenti dei salari. Quarto, l’economia mondiale si mantiene su un sentiero di crescita, ma la fase più vivace del ciclo è alle nostre spalle. I dati di contabilità nazionale relativi alle maggiori economie hanno evidenziato una fase di decelerazione dell’attività economica nel primo trimestre dell’anno. Il rallentamento ha interessato tanto le economie avanzate quanto i paesi emergenti.

che si interrompa il flusso delle esportazioni da parte dell’Iran. Le quotazioni del greggio hanno registrato una crescita significativa, e anche questo è un punto che modifica in peggio lo scenario. L’aumento dell’inflazione che dovremmo osservare nei prossimi mesi è per sua natura di carattere transitorio, e non dovrebbe modificare le scelte delle banche centrali; è comunque un ulteriore elemento di complicazione nella strategia della Fed: aumenti temporanei dell’inflazione possono diventare più facilmente di carattere permanente nella misura in cui condizionano le aspettative d’inflazione, circostanza più probabile in un contesto di full employment dove iniziano già a manifestarsi aumenti dei salari. Quarto, l’economia mondiale si mantiene su un sentiero di crescita, ma la fase più vivace del ciclo è alle nostre spalle. I dati di contabilità nazionale relativi alle maggiori economie hanno evidenziato una fase di decelerazione dell’attività economica nel primo trimestre dell’anno. Il rallentamento ha interessato tanto le economie avanzate quanto i paesi emergenti.

La decelerazione osservata a inizio anno non dovrebbe essere un fatto di carattere episodico; le inchieste congiunturali presso le imprese, disponibili per diversi paesi sino al mese di maggio, indicano che nel secondo trimestre non vi è stata una nuova accelerazione. Tale frenata è risultata peraltro piuttosto evidente nel caso della Germania, l’economia europea a maggiore vocazione all’export, e quindi più esposta alle fluttuazioni della domanda internazionale.

L’economia mondiale si sta in sostanza mantenendo lungo un sentiero di ripresa, ma a ritmi meno vivaci rispetto all’anno scorso.

L’economia mondiale si sta in sostanza mantenendo lungo un sentiero di ripresa, ma a ritmi meno vivaci rispetto all’anno scorso.

Nel complesso, quindi, nel 2018 stiamo attraversando un passaggio verso uno scenario internazionale caratterizzato da condizioni finanziarie meno accomodanti, una decelerazione della domanda internazionale, un prezzo del greggio più elevato.

Quanto basta per dire che nei prossimi mesi le cose peggioreranno anche da noi.

Articoli correlati

De-escalation in corso fra Israele e Iran? Analisi e commenti

La sbandata di Cybertruck: cosa è successo al fuoristrada di Tesla

Luci e ombre dell’Ai Act europeo

Ecco la carica degli abbonati di Netflix (celata dall’anno prossimo)