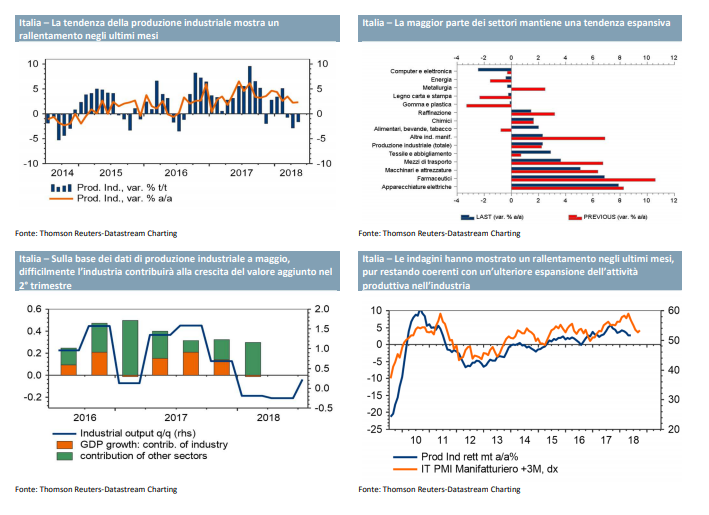

La produzione industriale è salita circa in linea con le attese a maggio (+0,7% m/m), recuperando in buona parte il calo di aprile (-1,3% m/m). La tendenza annua rimane espansiva da ormai quasi due anni, ma appare meno brillante rispetto a qualche mese fa (+2,1% a maggio dopo il picco di +7,1% toccato lo scorso agosto).

Le variazioni su base mensile della produzione industriale, in Italia come in altri Paesi, sono state “sporcate” da effetti di calendario e, in minor misura, climatici. Tuttavia, a meno di un’impennata a giugno, l’industria non dovrebbe contribuire alla crescita del valore aggiunto neppure nel trimestre primaverile, come già accaduto a inizio anno. Ciò è coerente con la nostra previsione di un rallentamento congiunturale del PIL a 0,2% t/t nel 2° trimestre.

Tenuto conto del minor ottimismo delle imprese manifatturiere nei mesi più recenti (che è comune ad altri Paesi europei ed appare dovuto alla perdita di slancio della domanda mondiale e non al rischio politico domestico), i rischi sulla nostra previsione di crescita del PIL di 1,3% quest’anno sono verso il basso.

La produzione industriale è salita circa in linea con le attese a maggio, di +0,7% m/m, recuperando parte del calo di aprile (-1,3% m/m, lievemente rivisto verso il basso). Il rimbalzo è diffuso e riguarda in maggior misura (+1,2% m/m) l’energia (non a caso, il settore che era stato maggiormente colpito ad aprile: -4,8% m/m).

I beni intermedi recuperano quasi interamente il calo del mese prima (+0,9% da -1,1% m/m) e i beni strumentali crescono per il terzo mese consecutivo (+0,4% da +0,6% m/m precedente). I beni di consumo (+0,2% dopo il -1,4% m/m di aprile) sono frenati dai durevoli (-1,2% dopo il -2,2% m/m precedente). La produzione manifatturiera (al netto di energia e attività estrattive) è salita in linea con l’indice generale (+0,7% m/m).

La tendenza annua ha recuperato marginalmente terreno a +2,1% (corretto per gli effetti di calendario) da un precedente +1,9%. La tendenza recente è in rallentamento, visto che lo scorso agosto era stato toccato un massimo dal 2010 a +7,1%. Tuttavia, è il ventiduesimo mese consecutivo di espansione: si tratta della striscia positiva più lunga da quella a cavallo tra fine 2005 e fine 2007.

Tra i comparti manifatturieri, quattro su un totale di quattordici risultano in moderato calo su base annua (corretta per gli effetti di calendario): computer ed elettronica (-1,6%), metalli (-1%), legno, carta e stampa (-0,5%) e gomma e plastica (-0,3%). Da notare, all’interno dei trasporti, la flessione delle auto (-4%). Viceversa, i settori più trainanti sono le apparecchiature elettriche, il farmaceutico e la meccanica (+7,3%, +6,6% e +5,1%, rispettivamente).

In Italia come in altri Paesi dell’eurozona, i dati dei mesi più recenti in merito all’attività industriale sono stati distorti da effetti di calendario (e, in minor misura, climatici). Ciò ha aumentato la volatilità delle variazioni mensili della produzione. Ci aspettiamo comunque che la crescita su base congiunturale possa proseguire a giugno, sia pure in minor misura che a maggio.

Al di là delle variazioni su base mensile, la tendenza della produzione resta espansiva, ma è meno brillante rispetto a qualche mese fa. Ciò è coerente con il rallentamento segnalato dalle indagini di fiducia delle imprese manifatturiere nei mesi più recenti. Tale decelerazione, che è comune alla maggior parte dei Paesi dell’eurozona, appare dovuta al minor vigore della domanda mondiale, e non al rischio politico domestico (che, almeno per ora, sembra aver un impatto trascurabile sull’economia reale).

In ogni caso, il rimbalzo della produzione industriale a maggio non è sufficiente a compensare il calo di aprile; pertanto, a meno di un’impennata a giugno, l’attività industriale è in rotta per una sostanziale stagnazione o una lieve flessione nel trimestre primaverile. Ciò significa che, per il Focus Italia 10 Luglio 2018 2 Intesa Sanpaolo – Direzione Studi e Ricerche secondo trimestre consecutivo, l’industria non dovrebbe aver contribuito alla crescita del valore aggiunto in primavera, come già accaduto nei mesi invernali.

Ciò aggiunge evidenza alla nostra previsione di un rallentamento del PIL nel 2° trimestre, a 0,2% t/t dopo lo 0,3% t/t dei primi tre mesi dell’anno. L’attività economica dovrebbe poi riaccelerare nella seconda metà dell’anno per raggiungere una media annua di 1,3% come nel nostro scenario di base. Ciò conferma che i rischi su tale previsione, da tempo nella parte bassa del consenso, sono oggi verso il basso.

Articoli correlati

Ecco i malanni economici della Germania. Report Financial Times

Perché la Bce non può stare ferma

Che cosa sta succedendo alla produzione industriale italiana

Come va la produzione industriale. Report Intesa Sanpaolo