Il rendimento dei BTP decennali è salito di 106 punti base a maggio, toccando poco prima di fine mese il 3,10%, un livello che non si registrava da giugno 2014 e ben al di sopra della media degli ultimi due anni (1,85%); ha ripiegato poi a 2,84%. Un aumento maggiore ha riguardato i titoli fino a due anni. Parallelamente, si sono ridotti i rendimenti sui Bund tedeschi (-22 pb a maggio) facendo salire lo spread a un massimo di 283 punti (da 122). Al contrario è stato minimo l’aumento dei rendimenti sovrani degli altri paesi del sud Europa (+24 pb in Spagna, 40 in Portogallo e 53 in Grecia).

Una dinamica negativa ha avuto anche la Borsa italiana, dove le quotazioni hanno perso l’11% a maggio, nonostante un recupero negli ultimi giorni. Le azioni bancarie hanno registrato un calo molto marcato (-21%), dato che i mercati associano loro un maggior rischio a causa dell’elevato ammontare di titoli sovrani nei portafogli degli istituti. Questo riduce la capacità delle imprese di investire e erode il valore degli asset delle famiglie. Alla base delle turbolenze sui mercati c’è stata probabilmente l’emotività connessa ai tempi lunghi che sono stati necessari per formare il Governo Conte su cui si è innestata la decisione di Moody’s di sottoporre il rating dell’Italia a revisione per un possibile downgrade legato, secondo l’agenzia, al rischio di stallo nel processo di riforme strutturali e di indebolimento dei conti pubblici. Gli aumenti dei rendimenti sovrani hanno effetti negativi sulla spesa pubblica per interessi.

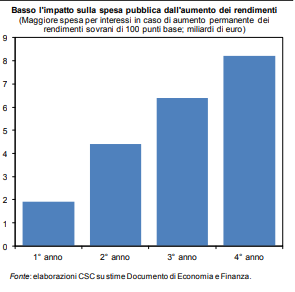

Secondo le stime contenute nel Documento di Economia e Finanza di aprile, analoghe a quelle dell’Ufficio parlamentare di bilancio se l’aumento fosse permanente e pari a 100 pb, per tutta la curva dei rendimenti, la spesa pubblica per interessi crescerebbe di 1,9 miliardi il primo anno, che salirebbero a 4,4 il secondo, 6,4 il terzo e 8,2 il quarto. Si tratta di effetti modesti, grazie all’elevata vita media del debito che, a fine 2017, era arrivata a 6,9 anni. I maggiori rendimenti dei titoli di Stato italiani possono avere un impatto negativo anche su investimenti e consumi.

Secondo le stime contenute nel Documento di Economia e Finanza di aprile, analoghe a quelle dell’Ufficio parlamentare di bilancio se l’aumento fosse permanente e pari a 100 pb, per tutta la curva dei rendimenti, la spesa pubblica per interessi crescerebbe di 1,9 miliardi il primo anno, che salirebbero a 4,4 il secondo, 6,4 il terzo e 8,2 il quarto. Si tratta di effetti modesti, grazie all’elevata vita media del debito che, a fine 2017, era arrivata a 6,9 anni. I maggiori rendimenti dei titoli di Stato italiani possono avere un impatto negativo anche su investimenti e consumi.

L’aumento, infatti, si trasmette rapidamente ai tassi di interesse praticati dalle banche a imprese e famiglie, dato che esiste una relazione stretta tra il rendimento dei BTP, che fa da benchmark, e il costo della raccolta bancaria. Ciò determina un aumento dei costi per le imprese e quindi un’erosione della competitività e, per le famiglie, una riduzione del reddito disponibile. Rispetto alla crisi del 2011, la situazione è decisamente migliore. Nonostante l’accelerazione di maggio sia stata simile a quella verificatasi nel luglio 2011, i rendimenti oggi sono molto più bassi (2,88% a fine maggio, 5,88% a fine luglio 2011) e ciò è cruciale per la sostenibilità dei conti pubblici.

Inoltre, l’economia italiana oggi è molto più solida: oltre a una crescita del PIL che procede quasi ininterrottamente

da venti trimestri, le esportazioni hanno raggiunto il record di 540 miliardi nel 2017, ben 100 miliardi in più del 2011, frutto di trasformazioni strutturali del manifatturiero italiano che hanno condotto a riguadagnare quote di mercato. Nel 2011, invece, l’Italia era uscita dalla prima recessione solo da due anni e le fondamenta dell’economia non si erano ancora consolidate. Anche il contesto internazionale è decisamente più favorevole. Oggi tutti i paesi europei sono in crescita, anche più dell’Italia, mentre nel 2011 quelli della cosiddetta “periferia” erano già caduti in recessione. In preda alla crisi dei debiti sovrani, Grecia, Portogallo e Irlanda avevano perso l’accesso ai mercati e vi erano crescenti timori di una dissoluzione dell’euro. Tra le grandi economie, gli Stati Uniti crescevano dell’1,6%, contro il 2,3% di oggi.

L’Europa nel frattempo si è attrezzata. La BCE ha dimostrato di poter tenere a freno i rendimenti, con il Quantitative Easing ma anche con lo strumento di emergenza OMT, finora mai utilizzato. Inoltre, è stato predisposto un meccanismo per intervenire in situazioni di crisi, il MES, che nel 2011 era solo in stato embrionale. Allora aspettiamo che smetta di piovere? Sebbene si possa trattare di fenomeni temporanei, è chiaro che queste turbolenze finanziarie toccano un Paese che ha un debito pubblico molto elevato e la cui crescita economica è strutturalmente inferiore a quella degli altri paesi europei. Perciò, vanno affrontati prima possibile i nodi strutturali dell’economia italiana, anche in considerazione della prossima fine del Quantitative Easing.

Articoli correlati

Giavazzi scopre che il debito pubblico è buono, ma solo quello europeo. Gulp

Debito e demografia sono le sfide del secolo?

Lo spread cala? Merito delle politiche che non piacciono di solito al Financial Times…

Perché sullo spread il Financial Times celebra l’Italia e non la Germania