Le proiezioni della spesa pensionistica sono un elemento determinante dell’analisi di sostenibilità di medio-lungo periodo delle finanze pubbliche, con riferimento in particolare alla dinamica del rapporto debito/PIL. Questo Focus confronta tre esercizi di proiezione dell’incidenza della spesa pensionistica in Italia diffusi nella seconda parte del 2017 e nei primi mesi del 2018. Si tratta di previsioni che mostrano differenze anche significative nella dinamica delle pensioni sul PIL, alla base delle quali stanno ipotesi demografiche ed economiche in alcuni casi marcatamente diverse.

LE PROIEZIONI RGS, AWG e FMI

Il primo esercizio di previsione considerato (esercizio nazionale) è quello sviluppato dalla Ragioneria generale dello Stato (RGS) in occasione degli aggiornamenti annuali delle proiezioni di medio-lungo termine della spesa pubblica connessa con il processo di invecchiamento della popolazione (pensioni, prestazioni sanitarie, assistenza di lungo termine, istruzione e indennità di disoccupazione).

Il secondo è l’esercizio europeo (AWG) che, sulla base dello stesso strumento analitico impiegato dalla RGS, utilizza le ipotesi concordate all’interno del Working Group on Ageing Populations and Sustainability del Comitato di politica economica. Tale esercizio è valido ai fini dell’analisi di sostenibilità dei conti pubblici della Commissione europea nell’ambito della sorveglianza multilaterale e per la determinazione, da parte di ciascun paese, del valore minimo dell’obiettivo di medio termine in grado di assicurare la convergenza del debito verso livelli prudenti tenendo in considerazione gli effetti economici e di bilancio connessi con l’invecchiamento della popolazione.

La terza proiezione è quella che il Fondo monetario internazionale (FMI) ha recentemente pubblicato nell’ambito di un più ampio lavoro di analisi delle finanze pubbliche italiane (esercizio FMI). Quest’ultima proiezione non deriva tuttavia dall’utilizzo di un modello pensionistico ad hoc ma piuttosto dall’applicazione di un ulteriore gruppo di ipotesi sui risultati della RGS (per lo più mediante esercizi di sensitività).

L’INCIDENZA SUL PIL DELLA SPESA PENSIONISTICA

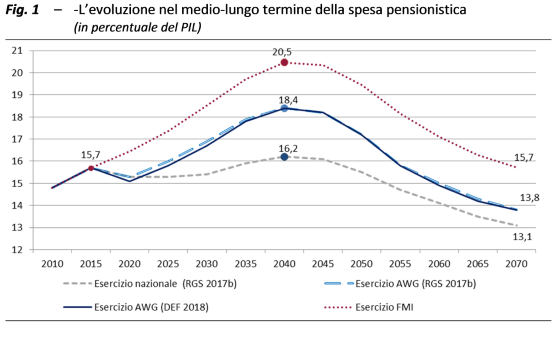

Tutti e tre gli esercizi di proiezione presentano un andamento dell’incidenza della spesa per pensioni su PIL che, nel medio e lungo periodo, ha caratteristiche di fondo comuni: il rapporto evidenzia dapprima una fase di crescita, che culmina intorno al 2040, e poi una fase di declino (Fig.1). Differenti, e anche in misura marcata, sono però i livelli raggiunti in corrispondenza del picco e i valori di uscita nel lunghissimo periodo.

Per l’esercizio nazionale l’incidenza della spesa sul PIL dopo una lieve riduzione raggiungerebbe un picco del 16,2 per cento nel 2040, per poi diminuire progressivamente sino al 13,1 per cento nel 2070. L’esercizio AWG nei primi anni dà risultati non molto dissimili da quello nazionale: successivamente però la spesa pensionistica presenta una dinamica più marcata che la conduce a un picco del 18,4 per cento del PIL nel 2040, dopo di che si riduce con continuità sino al 13,8 per cento nel 2070.

Infine, l’esercizio FMI si contraddistingue per proiezioni della spesa pensionistica sul PIL sempre superiori lungo tutto l’orizzonte in esame. Queste raggiungono il 20,5 per cento nel 2040, per poi scendere al di sotto del 16 per cento nel 2070.

DOVE NASCONO LE DIFFERENZE?

DOVE NASCONO LE DIFFERENZE?

DOVE NASCONO LE DIFFERENZE?

DOVE NASCONO LE DIFFERENZE?Le proiezioni utilizzano gli stessi strumenti analitici e lo stesso quadro normativo relativo al sistema pensionistico. Divergono invece, talvolta anche in misura marcata, le ipotesi demografiche e le ipotesi economiche. Nel breve periodo la differenza nelle ipotesi influisce principalmente sulla dinamica del denominatore, cioè il PIL, mentre nel medio e lungo periodo si riflette anche in proiezioni differenti del numero di nuovi pensionati e del livello medio delle pensioni erogate.

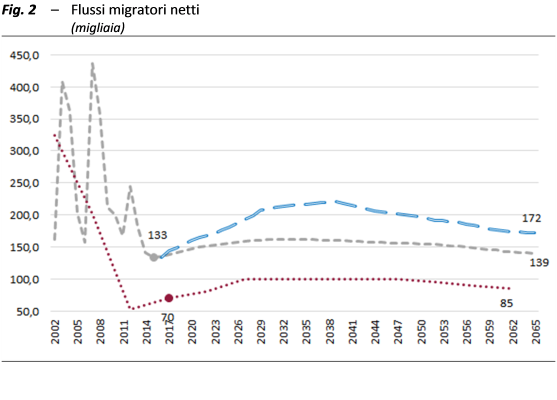

Per quanto riguarda le ipotesi demografiche, in tutti e tre gli esercizi si osserva un rapido processo di invecchiamento della popolazione italiana (l’indice di dipendenza degli anziani passerebbe dall’attuale 33,7 per cento a oltre il 60 per cento nel 2070), mitigato solo in parte dai movimenti migratori. È proprio nella stima di tale variabile che si riscontrano le differenze demografiche più rilevanti tra le tre proiezioni (Fig. 2). Le proiezioni AWG prevedono infatti sino al 2065 un flusso migratorio medio annuo pari a circa 170 mila unità, mentre per quelle del FMI tale valore scende a circa 85 mila unità.

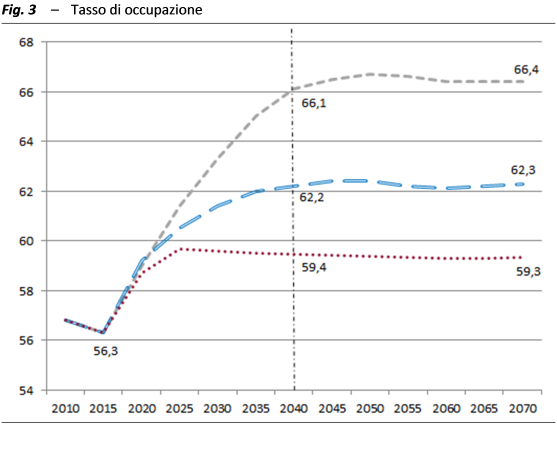

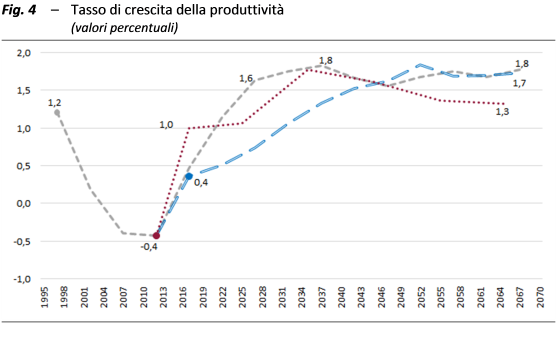

Le ipotesi economiche differiscono principalmente per quanto riguarda il tasso di occupazione (Fig. 3) e la dinamica della produttività (Fig. 4). In questo campo le ipotesi più ottimistiche sono quelle nell’esercizio nazionale che vede il tasso di occupazione superare il 66 per cento a partire dal 2040 e il tasso di crescita della produttività permanere sopra l’1,5 per cento successivamente al 2025. Le più pessimistiche sono quelle del FMI secondo il quale il tasso di occupazione rimane stabilmente al di sotto del 60 per cento e la crescita della produttività si stabilizza nel lungo periodo all’1,3 per cento.

Le ipotesi economiche differiscono principalmente per quanto riguarda il tasso di occupazione (Fig. 3) e la dinamica della produttività (Fig. 4). In questo campo le ipotesi più ottimistiche sono quelle nell’esercizio nazionale che vede il tasso di occupazione superare il 66 per cento a partire dal 2040 e il tasso di crescita della produttività permanere sopra l’1,5 per cento successivamente al 2025. Le più pessimistiche sono quelle del FMI secondo il quale il tasso di occupazione rimane stabilmente al di sotto del 60 per cento e la crescita della produttività si stabilizza nel lungo periodo all’1,3 per cento.

IN CONCLUSIONE

Livelli più alti dell’incidenza della spesa per pensioni sul PIL nell’esercizio AWG e in quello del FMI non derivano dunque da riflessi delle riforme pensionistiche passate – che al contrario miravano a migliorarne la sostenibilità – ma piuttosto da una maggiore persistenza degli effetti della crisi macroeconomica in termini di bassa produttività e da un peggioramento del quadro demografico riconducibile ai minori flussi migratori netti.

Articoli correlati

Inps, è giunta l’ora di separare l’assistenza dalla previdenza. Appello ai politici

Ricominciano le bufale sulle pensioni

Perché Polillo contesta le tesi di Elsa Fornero sulla patrimoniale

Pensioni: riflessioni e domande sulla rivalutazione definitiva